| Ознака порівняння

| Моделі місцевого самоврядування

|

| Англосаксонська

| Континентальна

| Змішана

|

| Країни

| Велика Британія, США, Канада, Австралія

| Країни континентальної Європи, франкомовної Африки, Латинської Америки, Близького Сходу

| Австрія, Російська Федерація, Німеччина, Японія

|

| Теорії, що є основою моделі

| Теорія “природного права”, теорія вільності общин

| Громадська теорія місцевого самоврядування, теорія муніципального дуалізму

| Теорія муніципального дуалізму, державницька та громадська теорія

|

| Незалежність (автономність)

| Значна автономія по відношенню до державної влади, безпосереднє підпорядкування відсутнє

| Залежність від вищих органів влади, наявність вертикальної підпорядкованості

| Відсутність прямого підпорядкування

|

| Рівень централізації

| Делегування повноважень на місця

| Високий рівень централізації управління, поєднання державного управління

та місцевого самоуправління

| Поєднання державного управління на місцях та розширених функцій місцевого самоуправління

|

| Контроль за діяльністю місцевих органів

| Опосередкований, через центральні міністерства та комітети, судові органи

| Наявність системи різноманітних форм державного контролю з широкого кола питань

| Використання прямого та непрямого контролю

|

| Спосіб регулювання діяльності місцевого управління

| “Позитивний”: органи місцевого самоврядування можуть робити лише те, що прямо передбачено законом

| “Негативний”: органам місцевого самоврядування дозволяється робити все, що не заборонено законом

| “Позитивне” та “негативне” регулювання

|

| Виборність органів місцевого самоврядування

| Представницькі органи та посадові особи

обираються населенням, територіальною громадою

| Обрання населенням обмежене, залежність від рішень центральних органів. Призначення вищих посадових осіб

| Виборність вищих посадових осіб

|

| Наявність органів державного регулювання на місцях

| Відсутність уповноважених органів державного управління на місцях

| Представницькі органи

не створюються на певних місцевих рівнях

| Відсутність уповноважених органів державного управління на місцях

|

Що стосується англосаксонської моделі, то вона сформувалась в процесі поступового входження систем управління містами середньовічної Англії в державний механізм управління країною. На відміну від даної моделі, континентальна сформувалась внаслідок тривалих еволюційних процесів у сфері римської системи організації місцевих фінансів. Виділення даних моделей базується на принципах, що знаходяться в основі побудови відносин між місцевими органами та між владою місцевого рівня та центрального. Крім цього, ключовою основою виокремлення даних моделей є відмінність між правовими системами, відповідно англійською та французькою.

Отже, для таких країн, як Велика Британія, США, Канада, Австралія, Нова Зеландія на даний момент часу характерна англосаксонська модель формування місцевого самоврядування в цілому та організації місцевих фінансів зокрема. Основними об’єднуючими характеристиками для даних держав у сфері побудови організаційної структури місцевого самоврядування є:

значна автономія органів місцевого самоврядування стосовно держави;

безпосереднє підпорядкування місцевих органів центральним відсутнє;

наявність опосередкованих контролюючих органів, таких як судові установи та центральні міністерства;

законодавством передбачено право територіальної громади обирати посадових осіб місцевого самоврядування.

Відносно протилежною за своєю економіко-правовою сутністю є модель організації місцевого самоврядування країн континентальної Європи, франкомовної Африки, Латинської Америки, Близького Сходу. Її основними відмінними рисами є:

компоненти систем державного управління в країнах та місцевого самоврядування пов’язані тісними взаємозв’язками та взаємообумовлені;

високий рівень централізації управління;

наявність чітко вираженої вертикальної системи підпорядкування влади на міському рівні владі на центральному рівні;

розгалужена мережа контролюючих органів.

Не потребує обґрунтування той факт, що існують у світі країни, система організації місцевих фінансів яких побудована шляхом використання різноманітних варіацій комбінації двох вищеперерахованих моделей. Прикладом застосування змішаного типу моделей організації діяльності інститутів місцевого самоврядування є такі країни, як Німеччина, Австрія, Російська Федерація, Японія.

Організація місцевих фінансів в кожній країні залежить від державного устрою і особливостей адміністративно-територіального поділу, а структура її бюджетної системи в цілому повторює структуру і взаємозв’язки між адміністративно-територіальними одиницями. Так, наприклад, в унітарних країнах бюджетна система обов’язково включає державний бюджет та численні місцеві бюджети, тоді як у федеративних країнах обов’язково присутні 3 складові: федеральний бюджет, бюджети членів федерації та місцеві бюджети. Насправді ж, окрім зазначених основних складових в сучасних бюджетних системах в структурі місцевих фінансів виділяється 2, а то і 3 окремі рівні. Таким чином, у більшості зарубіжних країн сформована три або чотирирівнева бюджетна система. Чотирирівнева бюджетна система функціонує, наприклад, у Франції, і включає в себе бюджет центрального уряду та 3 рівні системи місцевого самоврядування – бюджети регіонів, департаментів і комун. Німеччина також має 4 рівні системи бюджетів: бюджет федерації, бюджети земель, округів та громад. Країнами з трирівневою бюджетною системою є, наприклад, Швеція, в якій формуються бюджети центрального уряду, ленів та комун; Японія, яка має окрім центрального бюджету бюджети префектур і муніципалітетів; Великобританія, бюджетна система якої включає центральний бюджет та бюджети графств і округів.

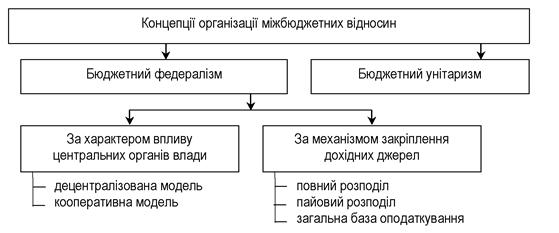

Від форми державного устрою залежить не тільки специфіка структури бюджетної системи країни, але і особливості формування взаємозв’язків між окремими її рівнями, організація міжбюджетних відносин, визначення кола повноважень місцевих органів влади. Залежно від характеру взаємодії між рівнями бюджетної системи, ступеня автономії регіональних та місцевих органів влади в сучасній практиці міжурядових фінансових відносин виділяють 2 основні концепції їх організації: бюджетний федералізм і бюджетний унітаризм (рис. 2).

Рис. 2. Теоретичні концепції організації міжбюджетних відносин

Основна відмінність між даними концепціями полягає у механізмі забезпечення суспільних благ. Мається на увазі, що в загальній сукупності суспільних благ можна виокремити як загальнодержавні блага, так і ті, які мають відношення до певної географічної території чи певної групи громадян. Відповідно до засад бюджетного федералізму фінансування загальнодержавних благ, таких як оборона і забезпечення правопорядку, покладається на державний (федеральний бюджет), а інші громадські блага, починаючи з регіональних освітніх чи соціальних програм, і закінчуючи благоустроєм окремих міст і округів, підтримуються з відповідних регіональних і місцевих бюджетів. При цьому кожен суб’єкт місцевого самоврядування формує власний бюджет і діє в межах законодавства. Таким чином, основними принципами бюджетного федералізму є:

чітке розмежування сфер діяльності та напрямків витрат між рівнями бюджетної системи;

незалежні джерела фінансування бюджетів кожного рівня та самостійне прийняття рішення про напрямки використання коштів;

рівноправність суб’єктів місцевого самоврядування у фінансових відносинах з центром;

договірно-правові форми організації міжурядових відносин з активною роллю регіональної та місцевої влади.

Застосовувана модель бюджетного федералізму у кожній країні має свою специфіку, що визначається особливостями її історичного розвитку, сформованої політичної та економічної системи. Але в цілому залежно від ролі центральних органів влади у міжбюджетних відносинах і ступеня їх впливу можна виділити 2 типи моделей бюджетного федералізму – децентралізовані та кооперативні.

Децентралізована модель бюджетного федералізму характерна для США. При такій моделі організації міжурядових фінансових відносин забезпечується максимальна фіскальна автономія регіональних і місцевих бюджетів, яким надається можливість призначати податки та визначати умови їх стягнення, а також вони є вільними у здійсненні запозичень на фінансовому ринку. З іншого боку, співробітництво між різними рівнями влади є обмеженим, фінансове вирівнювання бюджетів є мінімальним, що призводить до дисбалансів у розвитку окремих територій.

При кооперативній моделібюджетного федералізму, навпаки, зв’язки між рівнями бюджетної системи є сильними. Центральний уряд співпрацює з регіональними і місцевими бюджетами та сприяє забезпеченню єдиного рівня надання суспільних послуг на всій території країни. Така модель бюджетного федералізму притаманна багатьом федеративним країнам Європи, зокрема Німеччині та Австрії.

На противагу бюджетному федералізму, бюджетний унітаризм базується на провідній ролі центральних органів управління та високому ступені їх впливу на органи місцевого самоврядування. Функціонування бюджетної системи на принципах бюджетного унітаризму покликано забезпечувати однаковий рівень надання суспільних благ на всій території держави. При цьому місцевим фінансам в цій системі відведена пасивна роль, а організація міжбюджетних відносин цілком визначається центральним урядом.

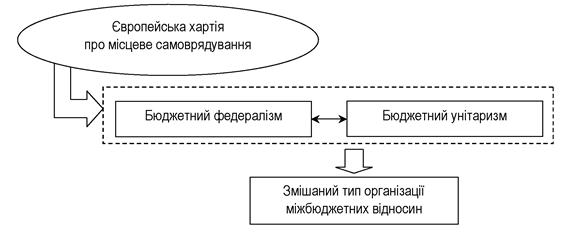

Прийняття у 1985 р. Європейської хартії про місцеве самоврядування, в основу якої покладено засади бюджетного федералізму, сприяло розвитку принципу субсидіарності. Він полягає в тому, що повноваження між рівнями бюджетної системи повинні розподілятися таким чином, щоб забезпечити найтіснішу взаємодію з громадянами, і максимально задовольнити їх потреби. За рівних умов перевага надається нижчим рівням влади, оскільки вони є ближчими до відповідної територіальної громади. Таким чином, у більшості країн до компетенції місцевого самоврядування віднесено фінансування витрат на соціальне обслуговування, дошкільну і середню освіту, охорону здоров’я, дорожнє господарство, благоустрій територій, комунальне господарство, економічну інфраструктуру. З іншого боку, органи місцевого самоврядування повинні формувати достатній обсяг фінансових ресурсів для виконання покладених на них функцій. Вони мають право отримувати власні фінансові ресурси за рахунок місцевих податків і можуть вільно ними розпоряджатися в межах своїх повноважень.

Таким чином, в процесі децентралізації в бюджетних системах багатьох унітарних країн почали застосовуватися принципи бюджетного федералізму. Це насамперед, проявилося у розмежуванні витрат між рівнями бюджетної системи, посиленні фіскальної автономії регіональних і місцевих бюджетів.

Результатом зазначених тенденцій у сфері місцевих фінансів та міжбюджетних відносин стало формування нового змішаного типу організації міжбюджетних фінансових відносин, який поєднав у собі принципи як бюджетного унітаризму, так і бюджетного федералізму (рис. 3).

Рис. 3. Формування змішаного типу організації міжбюджетних відносин.

Для багатьох розвинених країн характерним став саме змішаний тип міжбюджетних відносин. У той же час у кожній країні збереглися свої особливості організації місцевих фінансів, що створює певні труднощі у формалізації основних засад організації місцевих фінансів в зарубіжних країнах та була запропонована класифікація країн ОЕСР, в якій вони враховували такі характеристики, як підходи до організації міжбюджетних відносин, особливості застосування принципів бюджетного федералізму, співвідношення функцій органів влади на різних рівнях бюджетної системи. В результаті 19 країн ОЕСР були розподілені у 4 групи, об’єднані за спільними ознаками організації місцевих фінансів (табл. 4).

Таблиця 4