Каждая игра в теории игр состоит из игроков, стратегий, информации и результатов игры. Вместе они составляют правила игры. Стратеги-правило, устанавливающее, какой ход (действие) избрать игроку в каждый момент игры. Результат игры - результаты, которые получают игроки в конце игры. В теории индустриальной организации результатом игры есть конечная или ожидаемая прибыль каждой фирмы. Каждая игра имеет, кроме того, одну или несколько равновесий - комбинацию наилучших для игроков стратегий.

Простейшие игры. Игра «Расположение».

Рассмотрим одну из простейших экономических игр - игру «Расположение». В этой игре принимают участие два игрока, например, продавцы мороженого. Каждый из них владеет лотком с мороженым и решил расположиться на одесском пляже Ланжерон. Назовем одного из них продавцом А, а второго - продавцом Б. Известно, что кроме А и Б на Ланжероне нет других продавцов мороженого. Перед нашими игроками стоит вопрос: где расположить лоток? Для любого из них существует три варианта: расположиться в северном конце, южном конце, или внутри пляжа. Таблица 1 представляет данную игру в так называемой нормальной (матричной) форме. По вертикали указаны возможные стратегии продавца А, а по горизонтали - возможные стратегии продавца Б. На пересечении указаны результаты игры в процентах рынка Например, если продавец А изберет стратегию «Середина» (расположит лоток внутри пляжа), а продавец Б изберет стратегию «Южный конец», результатом игры будет такое распределение рынка: 75% покупателей будет иметь продавец А, остаток 25% -продавец Б.

Таблица I. Игра «Расположение»

Продавец Б

Продавец А

Из таблицы видно, что в случае избрания торговцами одной части пляжа или противоположных частей, они поделят рынок пополам. Но если один из торговцев расположится внутри, тогда как второй изберет место в конце пляжа, первый из них получит три четверти рынка.

Какое же место на самом деле изберут продавцы? Точнее, какую из стратегий им следует избрать, принимая во внимание стремление получить по возможности большую часть рынка? Для ответа на этот вопрос попробуем вообразить себя продавцом А. Его соображения таковы: «Если мой конкурент расположится в северном конце пляжа, для меня наилучшим местом будет его середина (75% рынка). Если же мой конкурент изберет середину пляжа, лучшим вариантом для меня будет расположиться возле него и разделить рынок (50% рынка по сравнению с 25% при выборе других стратегий). Наконец, в случае избрания моим конкурентом южного конца пляжа, мне снова будет выгодно расположиться внутри (75%). Таким образом, независимо от действий продавца Б, для меня правильной стратегией будет избрание места внутри пляжа».

В этой игре «Середина» является доминантной стратегией продавца А -эта стратегия приносит игроку не худший, а иногда и лучший результат сравнительно с другими стратегиями, независимо от стратегии, избранной оппонентом (оппонентами). Именно эту стратегию и изберет продавец А. Из матрицы игры наличие доминирующей стратегии у игрока показывается стрелкой.

Игра «Расположение» является симметричной - оба игрока имеют одинаковый набор стратегий, а взаимный обмен стратегиями оборачивается для игроков обменом результатами (Сравните результаты игры в двух случаях: 1) выбор продавцом А стратегии «Середина», а продавцом Б стратегии «Южный конец»; 2) выбор продавцом А стратегии «Южный конец», а продавцом Б стратегии «Середина»). Симметричная игра выглядит одинаковой для всех игроков. А отсюда - одинаковый ход размышлений и выбор одинаковой доминантной стратегии. То есть, продавец Б в нашем случае тоже будет иметь доминантную стратегию «Середина».

Теперь мы знаем, какое место для торговли мороженым изберут продавцы А и Б. Они оба расположатся внутри пляжа. Является ли такой результат игры наиболее благоприятным? Торгуя мороженым внутри пляжа, торговцы получают каждый половину покупателей, столько же, сколько они получили бы, торгуя оба в южном или, скажем, в северном конце. Но в расположении внутри есть одно существенное преимущество - такое расположение оказывается стабильным - ни один из продавцов не будет иметь стимула изменить место торговли. Какое бы начальное расположение не избрали бы торговцы мороженым, наконец рациональное мышление приведет их обоих вглубь пляжа. Поэтому стратегию «Середина-Середина» называют равновесием игры (или равновесием по Нешу). В данном случае это равновесие есть также решением игры, то есть стратегия «Середина-Середина» на самом деле будет избрана игроками, а результатом игры будет распределение рынка «50-50». В дальнейшем мы увидим, что некоторые игры, не имея доминантных стратегий, имеют равновесие или даже несколько равновесий. Но решение в игре может быть лишь одно.

Игра «Расположение» имеет еще одну важную характеристику - в любом месте матрицы результатов сумма результатов продавцов равняется 100. Это очевидно, поскольку фирмы являются единственными конкурентами на рынке. Игры такого типа называют играми с постоянной суммой результатов. Частный случай игр с постоянной суммой результатов составляют игры с нулевым результатом, в которых сумма результатов игроков всегда равняется нулю. Пример - игра в шахматы. Если понять, что выигрыш в шахматы равняется +1, проигрыш -1, а ничья 0, сумма результатов игроков всегда будет равна 0. На самом деле, каждую игру с постоянной суммой результатов можно представить в виде игры с нулевым результатом. В игре «Расположение» можно, например, представить результат 50% рынка как 0. Тогда 25% частицы рынка будет проигрышем продавца в размере -25, 75%- выигрышем в размере +25, а сумма результатов всегда будет оставаться равной нулю.

Все игры разделяются на игры с полной и неполной информацией. В играх с полной информацией каждый игрок владеет информацией о том, что происходило в процессе игры к моменту его вступления в эту игру, включая информацию о действиях конкурента. Простейшим примером игры с полной информацией являются шахматы: смотрясь на доску вы воображаете всю картину игры. Наша игра «Расположение» также является игрой с полной информацией, поскольку ни один продавец не в состоянии припрятать своих действий, то есть своего местоположения, от конкурента. И все же большинство экономических игр - это игры с неполной информацией. Так, если вы решаете, сколько средств выделить на рекламу вашего продукта, какую сумму денег предложить за участок земли на закрытом аукционе, или следует ли вам вводить новую технологию, вы не владеете самой ценной информацией -что стараются делать другие фирмы. Почти все игры, в которых игроки действуют одновременно -статические игры - это игры с неполной информацией. В противоположность статическим играм, игры, в которых игроки делают ход поочередно, называются динамическими. Дилемма заключенного.

Перейдем теперь к играм с переменной суммой результатов. Такой игрой является, например, «Заговор». Вообразите тайное соглашение между компаниями-олигополистами Укртелеком и Укрпочта, цель которой - поддержание высоких тарифов на установление телефонов. Таблица 2 представляет возможную матрицу результатов для такой игры. Обе компании могут избрать одну из двух стратегий: соблюдение соглашения (установление высокого тарифа) или несоблюдение соглашения (установление низкого тарифа). Результатами игры в данном случае являются прибыли фирм в миллионах гривен на год. Эта игра является игрой с неполной информацией (это статическая игра).

Таблица 2. Игра «Заговор»

Укрпочта

Укртелеком

Есть ли в «Заговоре» доминантные стратегии? Если Укрпочта решит придерживаться олигополистического соглашения, то Укртелекому будет выгоднее «предать» и получить таким образом максимально возможную прибыль. В случае выбора Укрпочтой стратегии несоблюдения соглашения, наилучшим выходом для Укртелекома также будет установление низкой цены (60 миллионов гривен сравнительно с 40 миллионами гривен). То есть стратегия несоблюдения соглашения для Укртелекома является доминантной - ее следует избрать независимо от действий конкурента. Поскольку эта игра симметричная, для Укрпочты доминантной также будет стратегия несоблюдения соглашения. Что же выходит? Обе фирмы нарушат условия сделки, а результат в равновесии будет низшим для них обоих, чем мог бы быть в случае соблюдения соглашения. В конце игры фирмы оказываются в ситуации, будто они вообще ни о чем не договаривались. Больше того, такой результат игры не является случайным. Он характерен для любого заговора.

Игра «Заговор» является лишь примером игр, которые получили общее название «Дилемма заключенного». Вообразите себе двух партнеров-ворюг, которые были арестованы. Но на данный момент у прокурора нет достаточно доказательств для сурового наказания этих заключенных (их можно осудить лишь на 2 года). Тогда он, точь-в-точь как в детективах, решает предложить любому из них соглашение с целью получения признания. Условия сделки такие: если узник сознается и выступит в суде против своего товарища, он получает лишь 1 год, в случае признания другого узника -10 лет. Если же сознаются оба узника, их ждет срок в 5 лет. Важное дополнение: прокурор лишает задержанных возможности общения, что и предоставляет его методу такую высокую, как мы увидим, эффективность. Матрица игры «Заговор» показана в таблице 2.

А решение игры «Дилемма заключенного» именно такое, и решение «Заговора». Оба заключенных имеют доминантные стратегии, но используя их, оказываются в более невыгодном положении, чем могли бы достичь без них (см. табл. 3).

Таблица 3. Игра «Дилемма заключенного»

Заключенный №1

В реальном мире есть великое множество ситуаций, которые описываются дилеммой заключенного. Вспомните, например, нефтяной кризис 70-х лет. Тогда страны - экспортеры нефти, объединенные организацией ОПЕК, с блеском осуществили свое намерение повышения цен благодаря установлению жестких ограничений на экспорт нефти. Но со временем цена начала снова снижаться. Почему? Так как в каждой стране, равно как в Укртелекоме и Укрпочте, был сильный стимул к нарушению соглашения, сегодня в сообщениях СМИ периодически появляется информация о той или другой стране, которая поднимает квоты ОПЕК. Такие сообщения очень хорошо подкрепляют теоретический вывод, что олигополистические соглашения очень нестабильны. Единственным выходом для разного рода группировок может быть лишь установление сурового наказания для «предателей».

Повторяемые игры.

Классическая дилемма заключенного есть игра, которая играется лишь один раз. Большое же количество олигополистических игр играются много раз и потому называются повторяемыми. В теории игр повторяемые игры делятся на бесконечно повторяемые и игры, которые играются конечное число раз. Первые в реальности встречаются крайне редко. Можно вообразить, например, что Укртелеком и Укрпочта собираются конкурировать на рынке телефонов вечно. Но эти компании обычно понимают, что рано или поздно развитие технологии уничтожит сам этот рынок. Кроме того, в любой момент у них может появиться еще один конкурент. Игра между странами ОПЕК также не является бесконечной. Некоторые из этих стран уже через несколько лет исчерпают все свои запасы нефти и выйдут из игры. Развитие технологии, снова таки, делает потребность промышленности в нефти все менее острой. Таким образом, большинство экономических игр играются конечное число раз. Бесконечно повторяемыми являются политические игры между странами благодаря продолжительному существованию последних.

Изменится ли результат «Заговора» между Укртелекомом и Укрпочтой, если они собираются конкурировать на рынке телефонов в течение десяти лет? Рассмотрим стратегию Укртелекома в последнем десятом периоде. В этом периоде компания не боится потерять доверие Укрпочты и ее мести, ведь игра больше не будет продолжаться. Конечно, Укртелеком совершит так, как и в разовой игре, - нарушит соглашение. И так же нарушит соглашение Укрпочта. Результат десятого периода не будет отличным от результата «Заговора», который играется только один раз.

Что же девятый период? Как мы увидели, его результат не будет влиять на развитие игры в десятом периоде. Поэтому обе фирмы, снова таки, не будут волноваться за последствия своей измены, - все равно конкурент в следующем периоде нарушит заговор. В результате, и Укртелеком, и Укрпочта установят низкие тарифы уже в девятом периоде. Если продолжить размышлять таким образом, то станет очевидно, что в каждом периоде этой игры для обеих фирм доминантной будет стратегия «несоблюдение соглашения». То есть, повторение игры не изменило ее результатов. Это будет верно и для любой другой игры, которая играется конечное число раз: если разовая игра имеет равновесие по Нешу, это равновесие будет устанавливаться в каждом периоде игры.

Но в случае бесконечно повторяемых игр все изменяется. Вообразите, что Укртелеком и Укрпочта собираются конкурировать пожизненно. В таком случае, если обычно конкуренту легко отойти от олигополистического соглашения, то любая из компаний будет осторожно относиться к сохранению настоящего соглашения. Почему? Из опасения за последствия своей измены - потери доверия. Ведь конкурент скорее всего не простит измены и прибегнет в следующем периоде к контрдействиям - тоже снизит цену. И тогда, вместо получения постоянно высоких монополистических прибылей, обе компании должны будут удовлетворяться низкой прибылью в 60 миллионов гривен в год. Вот почему много серьезных старых компаний, целью которых является долгосрочная прибыль и продолжение деятельности в течение многих лет, стараются сохранить «свое имя» не только перед потребителями, но и перед своими конкурентами. История знала немало отраслей, в которых существовали до сих пор успешные, долгодействующие заговоры - металлообрабатывающей, табачной, электротехнической отрасли и др. Последовательные (динамические) игры.

Кроме статических игр, в которых игроки действуют одновременно, существуют игры последовательные или динамические, в которых игроки ходят поочередно. Представление таких игр в нормальной форме скрывает некоторую информацию относительно этих игр. Поэтому в решении последовательной игры используют дерево игры (экстенсивную форму игры).

Рассмотрим следующий пример. Две фирмы, А и Б, вступают в конкурентную игру, результатами которой являются их прибыли или потери (потери отмечаются знаком минус). При этом фирма А должна избрать между стратегиями «Вверх» и «Вниз», а фирма Б -»Влево» и «Вправо». Игра в нормальной форме изображена в таблице 4.

Но эта игра является последовательной, фирма Б в ней действует первой. Схема 1 представляет игру в экстенсивной форме.

Такая форма игры действительно напоминает дерево. Кругами изображены точки принятия решений. Внутри круга указано, какая фирма в этот момент действует. От точек принятия решений исходят линии, которые обозначают стратегии игроков. В нашем примере первой действует фирма Б. Она должна избрать ход влево или вправо. После того, как этот ход сделан, в игру вступает фирма А, которая тоже может избрать одну из двух возможностей. После этого игра заканчивается с соответствующим результатом, который записывается в скобках.

| |

| |  |

| |

| |  |

(4.4)

Сравним две формы изображения игры. Приведут ли они к одинаковому решению? Изучая матрицу результатов, увидим, что она указывает на существование двух равновесий. А теперь попробуйте проанализировать игру в ее динамике. Для этого необходимо воспользоваться методом обратной индукции. Начнем анализ с конца игры, то есть с действий фирмы А. В случае избрания фирмой Б стратегии «Влево», фирма А получит прибыль в размере 10 независимо от своих действий. Прибыль фирмы Б при этом будет равняться 1. Если же фирма Б изберет стратегию «Вправо», результат игры будет зависеть от фирмы А. Она может избрать «Вверх», что не принесет ей никакой прибыли, или она может избрать «Вниз» и получить прибыль 4. Обычно в такой ситуации фирма А выберет последнее. Такой ход будет полезным и для фирмы Б.

Теперь перейдем к анализу действий фирмы Б - первого игрока. Эта фирма знает, что в случае избрания стратегии «Влево» она получит низкую прибыль 1. А вот в случае избрания стратегии «Вправо» ее прибыль составит 4 (Фирма Б понимает, что А изберет стратегию «Вниз»). Итак, фирма Б изберет стратегию «Вправо», и результат игры будет (4, 4). Это означает, что на самом деле эта игра имеет лишь одно равновесие. Изображение ее в нормальной форме скрывает последовательный характер игры и ведет к ошибочному решению.

Подобно обозначению стратегий, которое являются более приемлемыми для игроков в нормальной форме, при изображении экстенсивной формы, такие стратегии тоже показываются стрелочками.

Игры, подобные рассмотренной, поднимают проблему доверия.

Правдоподобие угроз.

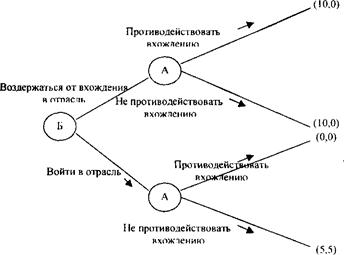

Рассмотрим игру, которая является обычной для монополистических структур, игру «Угроза вхождению». Представьте себе отрасль, представленную в данный момент лишь одной фирмой (фирма А). Перед этой фирмой встает угроза вхождения в отрасль второй фирмы (фирмы Б). В такой ситуации любая из этих фирм должна определить свою стратегию: Б - следует ли входить в эту отрасль, А - противодействовать ли вхождению фирмы Б путем снижения цены. Конечно, в случае избрания фирмой А агрессивной политики на защиту своего монопольного положения результаты будут неудовлетворительными для обоих конкурентов. Таким образом, экстенсивная форма игры будет иметь такой вид.

Дерево игры подтверждает, что наиболее приемлемый результат для фирмы А даст удержание от вхождения в отрасль фирмой Б. Поэтому, как это на самом деле и случается в таких ситуациях, фирма А будет грозить снижениям цен в случае вхождения фирмой Б в отрасль. Проблема состоит в решении правдоподобия его обещаний. Следует ли менеджерам фирмы Б верить в осуществление этих угроз? В случае рационального поведения фирмы А ответ будет однозначным - нет. Предположим, что фирма Б решила вступить в отрасль, несмотря на угрозы. Тогда фирме А с целью максимизации прибыли придется смириться с положением и отказаться от угрозы. Рассуждая так же, как и при решении предшествующей игры, мы придем к выводу, что ее результатом будет «дружеское сосуществование» двух фирм в отрасли.

Схема 2а. Экстенсивная форма игры «Угроза вхождений»

Но в реальной жизни мы видим много примеров довольно успешной поддержки монопольного положения в отраслях лишь с помощью угроз. Каким же образом фирмы достигают этого? Одним из ответов может быть изменение угрозы фирмой А со снижения цены на свою продукцию на увеличение выпуска за счет новых мощностей. Вообразите, что фирма А приобретет дополнительные мощности, которые разрешают ей вырабатывать больший объем выпуска с такими же предельными затратами, что и раньше. Конечно, если эта фирма останется монополистом, она не захочет на самом деле использовать эти дополнительные мощности, поскольку уже вырабатывает монопольный объем, максимизирующий прибыль.

Но в случае появления конкурента, фирма А сможет выпустить столько продукции, чтобы эффективно конкурировать с новичком. То есть затраты борьбы снижаются. Игра имеет теперь новый вид.

Литература

1. Бошнянин ГЛ. та ін. Мікроекономічні ринкові системи: метрологічні проблеми аналізу ефективності функціонування. - Л., 2001.

2. Долан Эдвин Дж., Линдсей Дейвид. Рынок: микроэкономическая модель / В.Лукашевич (пер. с англ.) - М., 1996.

3. Ковальчук Г.О. Контрольні завдання з економіки / Навчальний посібник. -К.: Вид TOB «Кадри». - 2002. - 272с.

4. Макконелл K.P., Брю СЛ. Экономикс: принципы, проблемы и политика. Пер. с англ. 2-го изд. - К.: 1993, глава 28.

5. Микро- и макроэкономика: практикум. Задачи, тесты, ситуации / Сост. Н.З.Волчак и др.; общ. ред. Ю.А.Огибина. - СПб., 1994.

6. Микроэкономика. Тесты. Задачи. Решения / Б.В.Корнейчук, Л.Г.Симнина и др. - СПб., 2002.

7. Портер Майкл Э. Конкуренция: пер. с англ., уч. пос. / Я.В.Заболоцкий (ред.) - СПб., 2000.

8. Природа фірми: Походження, еволюція і розвиток / За ред. О.Е.Вільямсона, С.Дж. Вінтера; Пер. з англ. А.В.Куликова; Наук. ред. пер. В.П.Кузьменко. - К.: А.С.К., 2002. - 336 с.

9. ТирольЖ. Рынки и рыночная власть: теория организации промышленности / Под ред. Гальперина В.М., и Зинкевича H.A. СПб, Экономическая школа, 2000

Ю.Шубин Н.В. Основные направления формирования зарубежных рыночных

моделей: уч. пос. / В.В.Семененко (ред.) - Екатеринбург, 1996. 11.Юданов А.Ю. Фирма и рынок. - М.: Знание, 1998.

12. ENTREPRENEURSHIP - starting, developing and venture new business. Robert Hisrich, 1998.

ТЕМА 5. ТЕОРИЯ И ПРАКТИКА СЛИЯНИЙ И ПОГЛОЩЕНИЙ

5.1. Поглощения и слияния как способы проникновения на рынок

Слияния и поглощения (Mergers & Acquisitions, M&As) представляют собой сделки, которые наряду с переходом прав собственности подразумевают, прежде всего, смену контроля над предприятием (Corporate Control). Следовательно, приобретение незначительных, в т.ч. ориентированных исключительно на получение спекулятивного дохода, пакетов акций со стороны частных лиц и/или институциональных инвесторов (портфельные инвестиции) к ним не относится.

Понятие поглощение (Acquisition) охватывает приобретение всего предприятия, отдельных его частей, а также стратегическое участие в капитале (прямые инвестиции). Слияние (Mergers) в свою очередь представляет особую форму поглощения, при которой приобретаемая компания лишается юридической самостоятельности. Часто поглощение обозначается как приобретение (Takeover), которое может проводиться при поддержке менеджмента целевой компании (FriendlyTakeover) или вопреки его выраженному желанию (HostileTakeover). В случае, когда при слиянии оба участвующих предприятия теряют свою юридическую самостоятельность и становятся частью новой компании, нередко говорят о консолидации.

В широком смысле под слиянием и поглощением подразумевают также создание стратегических союзов с другими обществами и отделение активов (Divestitures). Наиболее часто стратегические союзы создаются на основе взаимного участия в капитале, либо с основанием совместных предприятий (Joint Ventures) за счет взносов в общее дочернее общество. Наиболее распространенной формой отделения активов является продажа существующего дочернего общества другой компании. Иногда часть предприятия выделяется отдельно в качестве самостоятельной компании («отпочкование») и доли участия в ней пропорционально распределяются между акционерами материнской компании (Spin-Off). Если при этом речь идет о ликвидации всего материнского предприятия, говорят о дроблении (Split-Up). Также возможно юридическое выделение части предприятия путем обмена акционерами материнской компании своих акций на акции новой компании (Split-Off). При этом материнская компания может продавать акции выделенной компании третьей стороне и тем самым получить дополнительный капитал (EquityCarve-Out).

Покупка предприятия обычно осуществляется путем приобретения акций (ShareDeal), которые предлагаются либо в биржевой, либо во внебиржевой торговле. При покупке юридически несамостоятельных долей участия альтернативой служит переход соответствующих имущественных предметов (AssetDeal). В противоположность Share Deal при Asset Оеа1имеется определенная возможность провести сделку без ее одобрения общим собранием акционеров.

В настоящее время значительное количество крупных слияний и поглощений имеет международный характер и осуществляется в связи с этим часто в соответствии с международными, главным образом, англосаксонскими обычаями. Рассмотрим наиболее важные из них.

Организация сделок

В сделках по слияниям и поглощениям используется различные способы оценки компании, содержание которых подробно изложено в соответствующей литераторе. Но поскольку часто не вся необходимая и достоверная для оценки стоимости компании информация доступна, оценка стоимости компании в итоге является больше искусством, чем наукой (Garbage In - Garbage Out). На практике параллельно используются несколько способов оценки и их результаты служат для определения действительной стоимости компании.

В англосаксонских странах уже длительное время ключевым элементом процесса приобретения является Due Diligence, который позволяет потенциальным покупателям провести качественный анализ приобретаемого предприятия.

Все заинтересованные в покупке во время Due Diligence получают доступ к стандартизованному набору данных. В частности, в рамках Due Diligence, как правило, предоставляются:

* общие сведения о компании: выписка о регистрации, устав, сведения о руководителях, структура компании, зависимые компании и т.д.

* сведения об имущественном состоянии и обязательствах компании: перечень всех материальных и нематериальных активов, информация об имеющихся кратко-, средне- и долгосрочных обязательствах (с указанием должников и кредиторов, процентной ставки, сроки платежа), взаимные обязательства в рамках компании и т.д.

* бухгалтерская отчетность: годовые и квартальные балансы, отчет о прибылях и убытках, аудиторское заключение и т.д.

* существующие соглашения с коллективом и профсоюзами в рамках трудового законодательства, пенсионному обеспечению и т.д.

* прочие договорные обязательства и права: договоры в рамках компании, арендные договоры, соглашения с клиентами и поставщиками и т.д.

* сведения о возможных юридических процессах (гражданским, трудовым, налоговым, административным и т.д.)

Проверка достоверности предоставленных в рамках Due Diligence сведений, а также обоснованности предполагаемой цены покупки проводится покупателем часто с привлечением различных консультантов.

Участвующие в приобретении компании аудиторы и адвокаты занимаются, как правило, оптимизацией юридических и налоговых аспектов сделки. Важное принципиальное решение в этой связи является выбор между Share Deal и Asset Deal. При приобретении акций налоговое окружение приобретаемого предприятия, как правило, сохраняется и поэтому меньше возможностей для оптимизации, чем непосредственная покупка части имущества. При Asset Deal возможно, например, исключить из сделки определенное имущество и обязательства, уменьшая тем самым налоговые выплаты.

Одним из преимуществ Share Оеа^является то, что менеджмент целевого предприятия может быть исключен из непосредственного влияния на оформление и проведение сделки и вместе с тем возможно избежать влияния существующих конфликтов интересов между собственником и менеджментом компании. Так, враждебные поглощения происходят, как правило, в виде Share Deal, поскольку они направлены непосредственно против интересов менеджмента. При этом существует опасность того, что остающиеся миноритарные акционеры могут оспаривать права покупателя, осложняя проведение сделки.

В США финансирование приобретений (в частности, враждебных) нередко осуществляется путем размещения (продажи) высокодоходных ценных бумаг (Quasi-Equity, JunkBonds), при этом степень задолженности предприятия существенно повышается. Так, один из известных методов финансирования - Leveraged Buy Out(LBO) принуждает руководство к радикальной программе реструктуризации компании (Restructuring), необходимой для обеспечения возможности выполнения обязательств по высоким процентным платежам за счет повышения доходности бизнеса, что тем самым предотвращает возможное банкротство компании. При этом интересы сотрудников, клиентов и поставщиков часто учитываются в меньшей степени.

Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области корпоративного финансирования.

Кроме того, услуги по организации слияний и поглощений предоставляют наряду с инвестиционными банками, также специализированные отделы универсальных банков и консалтинговых компаний, а также юридические и специализированные компании (M&A-Boutiquen). Они, как правило, представляют интересы одной из участвующих сторон и обеспечивают поддержку клиента на каждом этапе процесса. В отличие от них ряд компаний (маклеров) занимается посредничеством между участвующими сторонами и, как правило, получают вознаграждение от каждой из сторон. Их усилия концентрируются в основном на установлении контактов и ограничиваются в большинстве случаев на сделках с незначительной стоимостью и имеющих локальный характер.