Отже, згідно проведеного аналізу основними напрямками активізації відділення у оптимізації використання потенціалу визначено покращення фінансового становища відділення, розширення спектру наданих послуг та формування чіткого плану маркетингової діяльності.

Активізація ризикованого банківського кредитування та розширення спектра кредитних продуктів у 2006–2007 роках спричинили негативні зміни в структурі кредитно-інвестиційних портфелю банку у 2008–2012 роках та високі кредитні ризики впродовж 2010-2012р.р. Якщо у 2008 році частка проблемних кредитів у структурі кредитного портфеля банку становила 1.3%, то у 2012 році цей показник зріс майже у 10 разів і сягнув рівня 10.7. Високі кредитні ризики зумовлюють значні відрахування у резерви на покриття втрат за кредитними операціями та свідчать про низький рівень рентабельності активів і капіталу банку. Так, показник відношення обсягу резервів під активні операції банку до обсягу наданих кредитів у 2009–2012 роках зріс із 6.1 до 18.2%, а рентабельність капіталу різко знизилася з 8.51 до 0,19% відповідно, причиною чого стали великі фінансові втрати. Формування значного обсягу резервів під можливі втрати за кредитними операціями банку має убезпечити його від суттєвої втрати капіталу та банкрутства. Натомість зменшення витрат на резервування свідчило б про поліпшення якості кредитного портфелю банку, що в сучасних умовах не спостерігається.

Аналіз стану кредитних ризиків банку свідчить про й надалі зростаючі обсяги проблемних активів (рисунок 3.2).

Рисунок 3.2 – Зростання кредитного ризику банку за 2008-2012 р.р

Так, за станом на 01.01.2012 р. частка прострочених кредитів у кредитному портфелі банку становила в середньому 10,7%. Причому більшою мірою ризикованими (на рівні 19.2%) є кредити юридичних осіб.

Частка прострочених кредитів фізичних осіб у портфелі банку становить 80.80% . Така тенденція свідчить про низький рівень якості структури кредитного портфеля, переобтяження балансу банку проблемними кредитами та про низький рівень ефективності використання капіталу.

Наведені вище дані дають змогу стверджувати, що рівень ризикованості кредитної діяльності банку високий. Проблемні активи негативно впливають на структуру банку та якість кредитних портфелів, чинять тиск на показник достатності регулятивного капіталу банку, суттєво понижують ефективність банківської діяльності, ускладнюють процес управління фінансовими потоками, знижують довіру вкладників та інвесторів до банківської системи, істотно зменшують можливості фінансування реального сектору економіки країни.

Внутрішньобанківські методи управління проблемними активами передбачають раннє реагування ризик-менеджерів на погіршення обслуговування позичальниками кредитів і включають в себе реабілітацію кредитної заборгованості та відновлення можливості позичальниками генерувати грошовий потік для обслуговування кредитів.

Одним із найефективніших внутрішньобанківських методів роботи з проблемними активами є реструктуризація кредитної заборгованості.

Детальне вивчення практики роботи банків України щодо реструктуризації кредитної заборгованості дає змогу визначити основні пропозиції щодо її застосування (таблиця 3.6).

Таблиця 3.6 - Характеристика способів реструктуризації кредитної заборгованості банку

| Способи реструктуризації

| Характеристика способу

| Переваги для

позичальника

(залежно від

зменшення місячного платежу

| Переваги для банку

(залежно від суми

загальної переплати

за кредитом)

|

| Кредитні канікули

| Банк дозволяє позичальникові протягом певного строку (зазвичай 6–9 місяців) погашати лише відсотки за кредитом. Після закінчення кредитних канікул позичальник щомісяця виплачує тіло кредиту плюс відсотки

| Щомісячний платіж

за кредитом частково

зменшується

| Переплата за кредитом зростає несуттєво

|

| Зміна схеми погашення кредиту з класичної на ануїтетну

| Ануїтетна схема погашення кредиту передбачає погашення заборгованості рівними частинами протягом усього строку кредитування, тоді як за класичної схеми сума платежів за кредитом із часом зменшується

| Щомісячний платіж за кредитом суттєво зменшується

| Переплата за

кредитом частково збільшується

|

| Пролонгація кредиту

| Збільшення строку кредитування

| Щомісячний платіж зменшується несуттєво

| Переплата за кредитом збільшується суттєво

|

| Конверсія

| Переведення валютних кредитів у гривневі (курс конверсії визначається кожним банком індивідуально)

| Залежно від курсу валюти на умовах конверсії

|

| Прощення пені та

штрафних санкцій

| При виникненні прострочення за кредитом банк списує весь нарахований штраф

| Залежно від тривалості прострочення й суми штрафних санкцій (актуально лише для позичальників, які вчасно не погашають кредит)

|

| Зниження відсоткової

ставки

| Банк на певний строк (зазвичай

на кілька місяців) знижує розмір відсоткової ставки за кредитом. Після закінчення пільгового періоду відсоткова ставка збільшується до попереднього рівня або перевищує його

| Залежно від умов зміни та відсоткової ставки

|

Дослідження вітчизняної практики реалізації зазначених способів реструктуризації кредитної заборгованості упродовж 2008–2012 років дає підстави говорити про високі можливості їхнього застосування та високу ефективність із позиції поліпшення якості кредитних портфелів та структури балансів банків.

У разі неефективності застосування внутрішньобанківських методів управління проблемними активами менеджмент банку може прийняти рішення про доцільність зовнішніх щодо банку дій для поліпшення структури його балансу та відновлення ліквідності.

Це актуалізує практику застосування зовнішніх методів управління проблемними активами, серед яких:

• передача проблемних активів в управління третій особі (колектору) без оптимізації балансу банку;

• передача/продаж проблемних активів пов’язаній фінансовій компанії на засадах оптимізації балансу (SPV onshore/offshore);

• продаж проблемних активів непов’язаній фінансовій компанії на умовах факторингу;

• здійснення сек’юритизації активів;

• інші методи.

Особливістю застосування зазначених методів є прийняття рішення щодо їх вибору на етапі стягнення кредиту внаслідок неефективності превентивного внутрішньобанківського управління проблемними активами.

Доцільність запровадження у практику діяльності конкретного банку цих методів визначається такими критеріями, як: особливості бухгалтерського та податкового обліку, вплив на достатність регулятивного капіталу, забезпечення ліквідності, підвищення ефективності управління, зменшення рівня ризиковості банку та забезпечення прибутковості кредитного портфеля (табл. 3.7).

Таблиця 3.7 - Порівняльна характеристика зовнішніх методів управління проблемними активами Долинського відділення №2 ПАТ КБ «Приватбанк» банк

| Методи та критерії

| Бухгалтерськй облік

| Достатність капіталу

| Ліквідність

| Ефектив-ність

управління

| Прибутко-вість

портфеля

|

| Передача проблемних

активів в управління третій

особі (колектору)

| Проблемні активи залишаються на балансі банку,

відображення збитків у

фінансовій звітності банку

| Вплив незначний

| Незначне поліпшення

ліквідності за рахунок повернення кредитів

| Оплата послуг колектора

| Розподіл участі у прибутку

за портфелем

|

| Продаж проблемних

активів непов’язаній фінансовій компанії на умовах

факторингу

| Поліпшення структури

кредитного портфеля, реалізація збитків у фінансовій

звітності банку

| Істотне зменшення тиску на

регулятивний капітал

| Швидке зростання ліквідності

| Вивільнення внутрішніх

ресурсів банку на інші цілі,

відсутність операційних

витрат

| Відсутність участі у розподілі прибутку за портфелем, суттєва знижка при

продажу

|

| Передача/продаж проблемних активів пов’язаній фінансовій компанії (SPV

onshore/offshorе)

| Передбачає оптимізацію

структури балансу банку

| Зменшення тиску на регулятивний капітал

| Не передбачає збільшення

ліквідності

| Вищий рівень віддачі за

проблемними активами,

економія внутрішніх ресурсів банку

| Розподіл участі у прибутку

за портфелем, істотні втрати при продажу

|

| Сек’юритизація активів

| Передбачає оптимізацію

структури балансу банку.

Податкові питання

| Істотне зменшення тиску на

регулятив-ний капітал

| Витрати на трансформа-цію

активів у цінні папери та їх

розміщення

| Зростання ліквідності банку

| Залежить від вартості розміщення сек’юритизованих

цінних паперів

|

Порівняльна характеристика зовнішніх методів управління проблемними активами банку дає змогу зробити висновок щодо ефективності їх вибору та застосування у кожному конкретному випадку банківської діяльності з урахуванням умов фактичного структурування портфеля проблемних активів. Основними факторами максимізації вартості портфеля проблемних активів банку є визначення структури вартості з урахуванням обсягів кредитів, наявного забезпечення, умов прострочення оплати, терміну дії кредитних договорів, етапу провадження кредитної справи (стягнення застави, судове виконання); оцінка регуляторних, податкових, фінансових та бухгалтерських наслідків продажу кредитів, наявність підтримки при продажу через позиціонування на ринку чи експертну оцінку документації коштом інвестора. До того ж, розглядаючи питання реалізації проблемних активів, менеджмент банку повинен дотримуватися балансу між швидкістю реалізації та ціною. Активи, ціна яких зростає повільно, слід якнайшвидше продавати. А ті, на які в майбутньому очікується краща ціна, слід поліпшити й підготувати до реалізації за вищою ціною. Основними якісними параметрами для оцінки портфеля проблемних активів інвестори вважають термін прострочення, суму заборгованості, співвідношення тіла кредиту і нарахованих штрафних санкцій, історію платежів та якість роботи внутрішніх служб банку з боржниками.

Удосконалення маркетингової діяльності банку полягає у активному впровадженні інноваційних розробок для обслуговування клієнтів, адже саме за цією позицією ПАТ КБ «Приватбанк» поступається банку Райффайзен Аваль»

Одним із основних резервів підвищення використання наявного маркетингового потенціалу є розробка та впровадження плану маркетингу банку. План маркетингу банку – це розроблений комплекс заходів, що дозволяють здійснити оцінку ринку та реалізувати маркетингову стратегію діяльності підприємства. Сформований маркетинговий план банку занесено у таблицю 3.8.

Таблиця 3.8 - Прогнозований поточний план маркетингу ДВ ПАТ КБ «Приватбанк» на 2013рік

| Функціональні

заходи

| Характеристика

| Ефект від запропонованого

Заходу

| Витрати,

грн.

|

|

|

|

|

|

| 1 Вивчення ринку клієнтів

| Проведення маркетингового дослідження, анкетування(вибірка 200 респондентів різних цільових груп), консалтинговою компанією.

| Перевірка та випробування надійності і ефективності функціонування банківських послуг серед клієнтів;

Здійснення аналізу для вибору правильної стратегії по залученню клієнтів.

|

|

| 2 Розробка комунікаційної політики банку

-Іміджева реклама

| Розміщення рекламного блоку в газеті “Експрес” 3.06.2013 та 17.06.2013року

| Іміджева реклама підкреслює індивідуальність банку та його екслюзивний підхід до кожного користувача банківських послуг

| 100 грн за одну публікацію

|

| -Інформаційна реклама

| Розміщення рекламного блоку депозитів банку в газеті “Край” 6.06.13 та 6.07.13року

| -Нагадування клієнтам про послуги забезпечить привернення додаткової уваги цільової аудиторії до банку та донесення до неї потрібної інформації;

-Цей вид реклами дає перший поштовх потенційному клієнту для звернення в банк.

| 40грн. за одну публ-ю

|

| -Спонсорство

| Спонсорство благодійних програм допомоги дітям

| -Спрямовуючи кошти на духовний розвиток сус-пільства - банк працює на власну перспективу;

-Знижується бар’єр недовіри клієнтів до банківської установи;

-підвищується імідж банку

|

|

| Календарна продукція

| Розробка великих календарів з логотипом банку та переліком клієнтів на 2014р

| - Банк в такий спосіб отримає додаткову прихильність клієнтів до установи.

|

|

| Проведення презентаційного дня для VIP-клієнтів

| Організація презентацій в банку для найважливіших та потенційних клієнтів 1.06.2013р.

| -можливість нагадування клієнтам про послуги;

-покращуються взаємозв’язки з клієнтами

|

|

| Привітання клієнтів банку з особистими святами (згідно бази даних)

| Розсилка вітальних повідомлень (через e-mail та пошту)

| -Використання поштової кореспонденції проводять з метою встановлення контакту зі споживачем;

-Від поштової розсилки легко побачити віддачу.

|

|

| 3.Формування ІС

|

| -формування взаємозв’зків з клієнтами які залучаються до ДВ ПАТ КБ «Приватбанк»

-покращення системи взаємообміну інформацією.

|

|

Цілями проведення поточного плану маркетингу на 2013 рік є:

- збільшення частки ринку до 23,5 % до кінця 2013 року;

- період реалізації маркетингового плану, досягнення темпу приросту ринку – 0,5%;

- виявлення пріоритетних напрямів комунікаційної політики з погляду клієнтів та зіставлення їх із зусиллями, що докладає банк;

- з’ясувати, що впливає на формування позитивної думки про банк збільшення кількості потенційних клієнтів банку та втримання наявних.

На рисунку 3.3 графічно показано, скільки коштів банк витратить на реалізацію кожного заходу.

Рисунок 3.3 – Аналіз розподілу коштів на реалізацію маркетингового плану

Отже, банк витратить на реалізацію маркетингового плану (анкетування, реклама, спонсорство, “день відкритих дверей”, і т.д.) - 10290грн. Найменше коштів банк витратить на реалізацію комунікаційної політики (1,36%) і на розсилку вітальних повідомлень (1,46%), найбільше витратить на проведення маркетингового дослідження ринку (48,6%). До цього часу “Приватбанк” використовував тільки іміджеву рекламу і витрачав на це 100 + 40 = 140 гривень щомісячно. Проте, без вдало проведеного маркетингового дослідження, банк не буде знати чого хочуть клієнти і чого вони очікують від банку, їхні бажання не будуть втілені в життя. Ведення соціально відповідального бізнесу – є першочерговим завданням для будь-якої організації, спрямовуючи кошти на допомогу дітям – банк працює на власну перспективу. Результати соціологічних опитувань свідчать, що при виборі товарів або послуг більшість українців віддають перевагу компаніям, які ведуть активну роботу в соціальній сфері.

Для того, щоб розширити рамки уявлень клієнтів про можливості співпраці з ними, позбавитися колишніх штампів «ненав’язливого сервісу», привабити нових клієнтів, зберігши доброзичливість “старих” банку доцільно розробляти календарну продукцію з переліком клієнтів, проводити презентаційні дні а також розсилати вітальні повідомлення – щоб кожен міг сказати : “банк стає ближчим до клієнтів, банк постійно піклується про своїх клієнтів, банк любить своїх клієнтів”. Визначимо ефективність від реалізації комунікаційної політики (іміджевої і інформаційної реклами банку), заходу, на який банк витратить найменше коштів (рисунок 3.3)

При порівнянні газетних, журнальних тарифів використовується показник затрат на тисячу (ЗНТ), тобто вартість тисячі рекламних контактів:

ЗНТ = рекламний тариф за полосу*1000/ Сукупний перегляд ;

ЗНТ = 40*1000/5170

Отже, вартість реклами для тисячі читачів становить всього 7,74 грн.

Для того, щоб визначити який ефект буде від одного рекламного звернення, тобто процент аудиторії, яка охоплюється одним рекламним зверненням використаєм наступну формулу:

ВОК = Сукупний перегляд(тираж газети)/ Кількість населення в районі;

ВОК = 5170/55371 = 9,3%

Отже, процент аудиторії який охоплюється одним рекламним зверненням становить 9,3 %, що є досить позитивним результатом, тобто практично десята частина району може ознайомитись з діяльністю банку і головними його послугами і при цьому банк витратить на це лише 40 грн. Аналіз ефективності комунікаційної політики зобразимо на рисунку 3.4

Рисунок 3.4 – Аналіз ефективності від реалізації маркетингового плану

Пропонується провести ряд заходів, які вплинуть на підвищення іміджу банку.

Облаштування в місті дитячих майданчиків. Оскільки на даний момент міський парк в стадії ремонту і є не придатним для відпочинку дітей. Необхідно облаштувати дитячі майданчики з пісочницями, ігровими площадками, дитячими гірками. Є надія, що проведення такої акції покращило б імідж банку і працювало б на позитив.

“Здорові діти – здорова країна”. З початком літа в батьків виникає необхідність оздоровлення дітей. В області таку можливість можна реалізувати на базі дитячого відпочинкового комплексу “Перлина Прикарпаття”. Банку необхідно долучитися до оздоровлення дітей, взявши на себе частину витрат на придбання путівок.

Отже, реалізація таких акцій принесе банку позитивний результат (ефект): покращиться ставлення клієнтів до банку, нематеріальна мотивація населення, ще одна добре продумана ефективна реклама для банку, збільшиться зацікавленість в клієнтів до банку, сформується сприятлива громадська думка, сформується ще одна конкурентна перевага банку.

Інноваційною технологією, яка вже сьогодні проходить випробування, можна назвати безпровідну технологію NFC (Near Field Communication). NFC можна дослівно перекласти як «зв’язок у ближньому полі», в основі якого лежить використання ідеології передачі даних по радіоканалу на принципах взаємної індукції на короткій відстані. NFC працює за аналогією з WI-FI i Bluetooth. Boнa забезпечує зручну, надійну та захищену передачу даних по радіоканалу на короткі відстані між різними електронними пристроями.

Більшість світових аналітиків сьогодні схиляються до того, що NFC є найперспективнішою технологією для реалізації мобільних платежів. На підтримку цієї технології виступили і найбільші гравці міжнародних платіжних систем (МПС), у тому числі VISA і MasterCard. Найпоширенішим у світі пристроєм із NFC-інтерфейсом сьогодні є мобільний телефон. Ці телефони можна використовувати як банківська пластикова картка для роботи з банкоматами. Однією з найголовніших переваг використання таких телефонів є те, що вони можуть зберігати інформацію про кілька банківських карток, що дозволяє споживачеві не носити зі собою пачку пластикових карток. На нинішній день NFC-технології вже активно використовують в Японії. Національний банк України в рамках системи Мобільних та Інтернет-платежів ПлатиМО! уже почав використовувати мобільні телефони з інтерфейсом NFC і SIM-карткою ПлатиМО! Як засоби оплати при наданні платіжних та інформаційних послуг через Інтернет, а також за допомогою платіжних терміналів і кіосків самообслуговування.

Основними проблемами на шляху розвитку безконтактних платежів є забезпечення безпеки і розроблення бізнес-моделі.

На сьогодні в Україні установлено коло 7000 POS-терміналів, здатних проводити безконтактні платежі через систему MasterCard PayPass, яка працює на основі стандарту ISO/IEC 14443, прабатька технології NFC.

Здійснювати оплату через неї можна як і за допомогою пластикової картки, так і налаштованого смартфона. В травні цього року MasterCard сертифікувала 17 смартфонів, в число яких увійшли доступні на українському ринку HTC One X, Samsung Galaxy Nexus, Sony Xperia S, Sony Xperia P и Sony Xperia sola. Самому «ПриватБанку» в Україна належить 5500 терміналів з підтримкою NFC, при цьому кількість трансакцій через систему PayPass за травень 2013 року досягло 12 927.

При цьому у Долинському районі не встановлено жодного такого терміналу. Відповідно, пропонується встановлення POS терміналів, що мають підтримку NFC у центральному супермаркеті, на 6 заправках та у 2 відпочинкових комплексах. У таблиці 3.9 представлено розрахунок витрат на встановлення POS терміналів з підтримкою NFC для 1 об’єкту

Таблиця 3.9 - Витрати на встановлення POS терміналів з підтримкою NFC

| Стаття витрат

| Сума, грн

|

| Вартість терміналу

| 1760, 00

|

| Плата інтернет-провайдеру (за рік)

| 720,00

|

| Встановлення терміналу

| 170, 00

|

| Загальна сума витрат за рік

| 2650,00

|

| Витрати на встановлення 9 терміналів

| 23850,00

|

Відповідно, близькість даної технології покликана збільшити обсяги безготівкових платежів за рахунок використання сервісу Приватбанку, а також привабити нових клієнтів до відкриття готівкових рахунків.

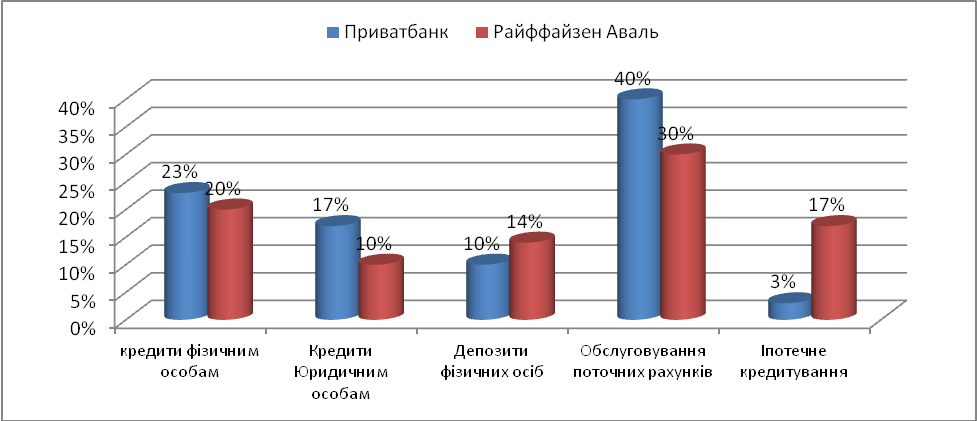

Щодо управління асортиментом послуг, що надаються банком, то було здійснено аналіз надання обсягу послуг відділенням ПриватБанку та Райффайзен аваль. Результати дослідження представлено на рисунку 3.3

Рисунок 3.3 – Структура наданих послуг у Долинському районі ПАТ КБ «Приватбанк» та ПАТ «Райффайзен банк Аваль»

Згідно проведеного аналізу, Приватбанк має низький показник за послугою іпотечного кредитування.

Порівняльний аналіз іпотечного кредитування, що пропонується Приватбанком та Райффайзен банк Аваль наведено у таблиці 3.9

Таблиця 3.9 – Умови іпотечного кредитування молодіжного житлового будівництва ПАТ КБ «Приватбанк» та ПАТ «Райффайзен банк Аваль»

| №

| Найменування показника

| Одиниця виміру

| ПАТ КБ "Приватбанк"

| ПАТ «Райффайзен банк Аваль»

|

| Розмір відсоткової ставки, під яку надаються кредити:

|

| 1.1

| Для будівництва житла (гривня)

| %

|

|

|

| 1.2.

| Для будівництва житла (валюта)

| %

|

|

|

| 1.3.

| На придбання житла (гривня)

| %

|

|

|

| 1.4.

| На придбання житла (валюта)

| %

|

|

|

| 2.

| Розмір перший внесок позичальника, при надання кредиту:

|

| 2.1.

| Для будівництва житла

| %

|

| 20 (0)

|

| 2.2.

| На придбання житла

| %

|

| 20 (0)

|

| 3.Максимальний термін подання кредитів:

|

| 3.1.

| Для будівництва житла

| року

|

|

|

| 3.2.

| На придбання житла

| року

|

|

|

| 4.

| Пільговий період зі сплати основний суми боргу по кредити, отриманими для будівництва чи придбання житла

| місяців

|

|

|

| 5.

| Разова комісійне винагороду банку під час оформлення кредиту

| %

|

|

|

Отже, умови кредитування майже не відрізняються, виключно різницею у відсотковій ставці для будівництва житла – у Приватбанку ставка на 4% є нижчою. Відповідно, можна зробити висновок, що ринок іпотечного кредитування є перспективним напрямком розвитку для відділення.

Перспективними напрямами діяльності АКБ «Приватбанк» на ринку іпотечного кредитування є його взаємодія з: Державним фондом сприяння молодіжному будівництва, Державною іпотечною установою рефінансування, Українською Національною Іпотечною Асоціацією. У розвитку ринку іпотечного кредитування «Приватбанк» приймає активну участь у діяльності Української Національної Іпотечної Асоціації, що є неприбутковим, добровільним об'єднанням юридичних осіб, що безпосередньо чи опосередковано використовують свою діяльність у сфері іпотеки чи здійснюють діяльність у межах своєї компетенції щодо нормативного регулювання іпотечних відносин. Загальна участь органів державної влади управління і члени Асоціації мають сприяти становленню ринку іпотеки України, здійснювати шляхом асоційованого членства в Асоціації співробітництво і координацію дій.

Розвиток іпотечного кредитування пропонується забезпечити шляхом дослідження ринку, а саме кількості молодих сімей, бажаючи будувати чи купувати нове житло. Таке дослідження можна реалізувати шляхом підписання угод про співпрацю з такими основним забудовниками району як ТОВ «Спецмонтажбуд», ТПК «Стілко», ТОВ «Укрспецмонтажінвест». Кожному покупцю, а саме молодим людям пропонуватиметься анкета, заповнивши яку, молоді люди отримають можливість дізнатися про іпотечне кредитування, що пропонує банк, а банк матиме можливість отримати якомога повні дані про місткість ринку.

Отже, основними пропозиціями щодо використання наявного потенціалу для Долинського відділення №2 ПАТ КБ «Приватбанк» є встановлення терміналів із можливістю розрахунку за допомогою технології NFC, активізація діяльності зі скорочення заборгованості за кредитним портфелем, розширення ринку іпотечного кредитування.