3.1 Оцінка потенціалу Івано-Франківської філії Долинського відділення №2 ПАТКБ «Приватбанк»

Для загальної оцінки потенціалу Івано-Франківської філії Долинського відділення №2 ПАТКБ «Приватбанк» використовується метод побудови квадрату потенціалу, а для оцінки використання внутрішнього потенціалу відділення - економіко-математичну модель, що полягає у виявленні рівня ефективності використання внутрішнього потенціалу банку за допомогою прогресії.

Для аналізу потенціалу банк за допомого методу квадрата потенціалу, необхідно визначити 4 блоки, за якими проводитиметься оцінка. Для характеристики потенціалу банку пропонуються наступні 4 блоки та їх складові:

1 Спектр надання послуг (загальні активи, коефіцієнт швидкості обслуговування, загальні пасиви, якість надання послуг);

2 Організаційна структура та менеджмент (організація і система управління, кількісний і якісний склад працівників, рівень менеджменту, фірмова культура);

3 Маркетинг (інновації, комунікаційні зв'язки, інформація та реклама, маркетингові плани і програми);

4 Фінанси (аналіз фінансового стану організації за допомогою коефіцієнта кредитної активності, коефіцієнта доходності активів, коефіцієнта загальної ліквідності, коефіцієнта ринкової стійкості).

Щодо конкурентів, відносно яких буде здійснювати порівняння, пропонується проаналізувати наступні банки: Долинське відділення ПАТ «Фінанси та кредит», Долинське відділення КБ «Ідея Банк», Долинське відділення ПАТ «Райффайзен-Аваль».

У таблиці 3.1 наведено аналіз 1 блоку «Спектр надання послуг»

Таблиця 3.1 – Аналіз блоку «Спектр надання послуг»

| Показник

| Коефіцієнт чутливості

| Значення показника

| місце

|

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

|

| Загальні активи, тис.грн

| 1,4

| 15293,50

| 10745,74

| 12893,87

| 14973,90

|

|

|

|

|

| Коефіцієнт швидкості обслуговування, тис грн/ос

| 1,1

| 19,4

| 10,50

| 12,4

| 14,8

|

|

|

|

|

| Загальні пасиви, тис.грн

| 1,2

| 9839,0

| 8903,9

| 9310,9

| 10820,5

|

|

|

|

|

| Якість надання послуг,бал

| 1,2

|

|

|

|

|

|

|

|

|

Розрахунок суми місць для кожного з банків

1

2

3

4

Розрахунок довжини вектора для кожного з банків:

1

2

3

4

Аналіз довжини векторів блоку «Спектр надання послуг» свідчить про нерівномірний розподіл по аналізованим банкам. Так, досліджуване відділення посідає перше місце за такими характеристиками надання послуг як загальні активи, коефіцієнт швидкості обслуговування та якість послуг, що надаються, а за позицією собівартість виконуваних послуг – третє місце, поступаючись у даному сегменті банкам «Ідея Банк» та «Фінанси та Кредит». Така оцінка зумовлена більшим обсягом наданих послуг.

Наступним кроком проведення аналізу блоків для побудови квадрату потенціалу є аналіз блоку «Організаційна структура та менеджмент». Складовими даного блоку обрано такі показники як ділові якості працівників, ефективність організаційної структури, що функціонує у відділенні, рівень освіти працівників (співвідношення працівників із вищою освітою до працівників, що не мають вищої освіти), вік персоналу (співвідношення працівників віком до 50 років), середній рівень доходу та величина та забезпеченість соціального пакета для працівників. Аналіз приведених показників представлено у таблиці 3.2

Таблиця 3.2 – Аналіз блоку «Організаційна структура та менеджмент»

| Показник

| Коефіцієнт чутливості

| Значення показника

| місце

|

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

|

| Ділові якості працівників, балів

| 1,2

|

|

|

|

|

|

|

|

|

| Ефективність оргструктури, балів

| 1,1

|

|

|

|

|

|

|

|

|

| Рівень освіти працівників (кількість з вищою освітою,%)

| 1,2

|

|

|

|

|

|

|

|

|

| Вік персоналу, % до 50 років

| 1,2

|

|

|

|

|

|

|

|

|

| Середній рівень доходу, тис.грн/1 особу

| 1,2

| 2,9

| 2,6

| 3,0

| 3,1

|

|

|

|

|

| Соціальний пакет,балів

| 1,1

|

|

|

|

|

|

|

|

|

Розрахунок суми місць для кожного з банків:

1

2

3

4

Розрахунок довжини вектора для кожного з банків:

1

2

3

Отже, виходячи з аналізу блоку «Організаційна структура та менеджмент» перше місце Приватбанк займає за першими трьома позиціями, а саме ділові якості працівників, ефективність організаційної структури, що функціонує у відділенні, рівень освіти працівників.

Дещо ширший пакет соціального захисту пропонує своїм працівникам Райффайзен Аваль, чим посуває Приватбанк на 2 місце. Також поступається Приватбанк за величиною середньомісячної заробітної плати таким банкам як Райффайзен Аваль та «Фінанси та Кредит».

Наступним етапом аналізу є характеристика блоку «Фінанси», у який включено такі показники як: коефіцієнт кредитної активності, коефіцієнт доходності активів, коефіцієнт загальної ліквідності, коефіцієнт ринкової стійкості.

Приведені показники є основними фінансовими показниками діяльності банківської установи, їх аналіз для досліджуваного відділення та конкурентів приведено у таблиці 3.3:

Таблиця 3.3 – Аналіз блоку «Фінанси»

| Показник

| Коефіцієнт чутливості

| Значення показника

| місце

|

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

|

| Коефіцієнт кредитної активності,%

| 1,4

| 1,40

| 0,9

| 2,3

| 5,8

|

|

|

|

|

| Коефіцієнт доходності активів,%

| 1,2

| 0,19

| 0,04

| 0,03

| 0,45

|

|

|

|

|

| Коефіцієнт загальної ліквідності

| 1,1

| 0,12

| 0,04

| 0,23

| 0,30

|

|

|

|

|

| Коефіцієнт ринкової стійкості

| 1,3

| 0,27

| 0,11

| 0,12

| 0,65

|

|

|

|

|

Розрахунок суми місць для кожного з банків

1

2

3

4

Розрахунок довжини вектора для кожного з банків:

1

2

3

4

Таким чином, фінансовий стан банку за такими параметрами як коефіцієнт кредитної активності, коефіцієнт загальної ліквідності, коефіцієнт ринкової стійкості посідає 2 місце у розподілі місць між конкурентами і третє місце за показником коефіцієнт дохідності активів, поступаючись при цьому першим місцем за усіма визначеними позиціями ПАТ «Райффайзен банк Аваль».

Останнім блоком, який необхідно проаналізувати є блок «Маркетинг». До показників маркетингової діяльності банку доцільно віднести наступні: обсяг витрат на інноваційну діяльність, обсяг витрат на рекламу, інформаційне забезпечення діяльності банку та клієнтів, швидкість та зручність комунікацій. Представлен показники проаналізовано та систематизовано у таблиці 3.4

Таблиця 3.4 – Аналіз блоку «Маркетинг»

| Показник

| Коефіцієнт чутливості

| Значення показника

| місце

|

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

|

| Інновації, тис.грн

| 1,3

| 20, 98

| 16,53

| 25,40

| 30,85

|

|

|

|

|

| Реклама, тис.грн

| 1,2

| 29,02

| 39,82

| 10,75

| 15,09

|

|

|

|

|

| Інформаційне забезпечення, бали

| 1,3

|

|

|

|

|

|

|

|

|

| Комунікації, бали

| 1,2

|

|

|

|

|

|

|

|

|

Розрахунок суми місць для кожного з банків

1

2

3

4

Розрахунок довжини вектора для кожного з банків:

1

2

3

4

Відповідно до проведеного розрахунку, ПАТ КБ «Приватбанк» посідає третє місце у витратах на інноваційну діяльність, поступаючись у даному значенні таким банкам як «Раййфайзен Банк Аваль» та «Фінанси та Кредит». Пеше місце належить досліджуваному відділенню у сфері комунікацій. Друг місце відділення займає за позиціями обсяг витрат на рекламу, інформаційне забезпечення діяльності банку та клієнтів. Перші місця за даними позиціями займають «Ідея Банк» та Райффайзен Банк Аваль відповідно.

Отже, для побудови квадрату потенціалу для Долинського відділення №2 ПАТ КБ «Приватбанк» а також його основних конкурентів необхідно систематизувати визначені довжини векторів за допомогою таблиці (табл.3.5)

Таблиця 3.5 – Зведені дані дослідження довжин векторів

| Позиції

| Довжини векторів

|

| «Приватбанк»

| «Ідея Банк»

| «Фінанси та кредит»

| Райффайзен Аваль»

|

| Спектр надання послуг

| 72,52

| 20,04

| 30,86

| 41,69

|

| Організаційна структура та менеджмент

| 73,03

| 65,71

| 68,03

| 89,02

|

| Маркетинг

| 38,36

| 33,28

| 20,03

| 91,67

|

| Фінанси

| 49,18

| 32,53

| 30.02

| 71,67

|

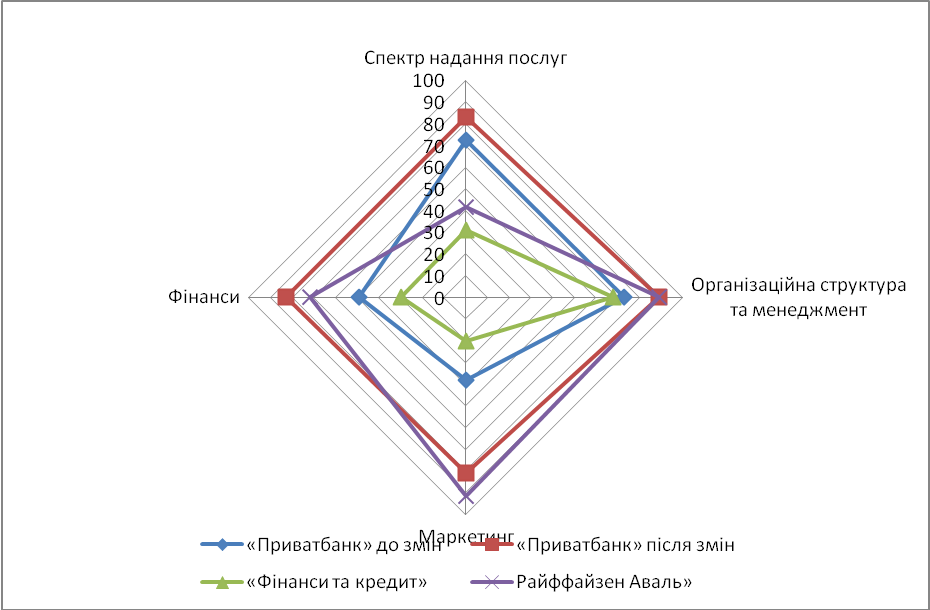

Отже, розрахувавши довжини векторів для досліджуваного відділення та його основних конкурентів,необхідно побудувати квадрат потенціалу, форма якого дасть можливість визначити конкурентні переваги відділення та його слабкі сторони (рис. 3.1)

Рисунок 3.1 – Квадрат потенціалу

Отже, побудувавши квадрат потенціалу для Долинського відділення ПАТ КБ «Приватбанк» а також його основних конкурентів, необхідно дослідити довжини векторів та зробити відповідні висновки.

Основним конкурентом відділення ПАТ КБ «Приватбанк» є ПАТ «Райффайзен Банк Аваль», що дещо поступається Приватбанку у спектрі та широті послуг, що надаються. Квадрати банків «Фінанси та Кредит» та «Ідея Банк» є викривленими та мають середні та малі довжини векторів, відповідно, розглядати дані банки як вагомих конкурентів не є доцільно.

Форма квадрату відділення є викривленою, довжини векторів можна охарактеризувати наступним чином:

Довжина вектору «спектр надання послуг» - 72,52 – великий потенціал;

Довжина вектору «організаційна структура і менеджмент» - 73,03 – великий потенціал;

Довжина вектору «маркетинг» - 38,6 – середній потенціал;

Довжина вектору «фінанси» - 49,18 – середній потенціал.

Відповідно, основними напрямками діяльності відділення можна визначити наступні:

- розширення спектру надання послуг відділенням шляхом визначення та аналізу структури наданих послуг відділенням та центральною філією;

- сформувати індивідуальний план маркетингової діяльності відділення, реалізація якого відповідатиме вимогам ринку банківських послуг, що надаються у Долинському районі;

- оптимізувати фінансово-кредитну діяльність шляхом залучення додаткових коштів на розвиток, а також розробка програми повергнення заборгованості за кредитним портфелем.

Аналіз Долинського відділення ПАТ КБ «Приватбанк» показує, що потенціал розвитку банку є досить значним, оскільки за основними сферами діяльності банку довжини векторів є більшими, аніж у конкурентів (окрім основного конкурента ПАТ «Райффайзен Аваль»). Оскільки специфікою функціонування філій та відділень банків є цілковита залежність від центральних дирекцій – прийняття індивідуальних програм, проектів, рішень без узгоджень із вищим керівництвом є неможливим. Відповідно, необхідно аналізувати наявні проблеми функціонування відділення локально та формувати такі програми розвитку, які відповідають загальній стратегії діяльності банку.