У попередньому розділі запропоновано використовувати такі напрямки потенційного розвитку відділення як встановлення POS терміналів з підтримкою послуги NFC, розвиток ринку іпотечного кредитування та активізація роботи з повернення проблемних кредитів.

Прогнозне збільшення клієнтів за рахунок нової послуги NFC становить 15% протягом 2013 року, оскільки майже 35% населення Долинського району користуються послугами Приватбанку, а нова можливість використання свої рахунків розширить ринок та збільшить число клієнтів.

Робота з проблемними кредитами у довготривалій перспективі повинна знизити ризикованість кредитного портфеля з 10.7% до 5%., а розширення ринку іпотечного кредитування принести доходи.

У таблиці 3.10 розглянуто динаміку зміни основних показників діяльності банку у перспективі на 2013-2015 р.р.

Таблиця 3.10 – Прогноз зміни показників діяльності банку з урахуванням запропонованих змін

| Стаття, тис.грн

| Значення показника

| Темп приросту

|

|

|

|

|

|

|

|

|

|

| активи

|

| Кредити юридичним особам

| 938,56

| 976,10

| 1044,43

| 1138,43

|

|

|

|

| Кредити фiзичним особам

| 1045,09

| 1118,25

| 1263,62

| 1440,52

|

|

|

|

| Дебiторська заборгованiсть

| 1295,03

| 1230,28

| 984,22

| 728,32

| -5

| -20

| -26

|

| Валютно-розрахункові операцiї

| 34729,00

| 36812,74

| 39757,76

| 44131,11

|

|

|

|

| Резерви пiд кредити

| 5975,87

| 6872,25

| 8315,42

| 10311,12

|

|

|

|

| пасиви

|

| Кредиторська заборгованiсть

| 69074,09

| 71146,31

| 75415,09

| 82202,45

|

|

|

|

| Валютнi операцiї

| 45863,98

| 48157,18

| 51528,18

| 56165,72

|

|

|

|

| Депозити юридичних осiб

| 2967,00

| 3234,03

| 3589,77

| 4200,03

|

|

|

|

| Поточнi рахунки фізичних осiб

| 56098,09

| 63390,84

| 77336,83

| 88163,98

|

|

|

|

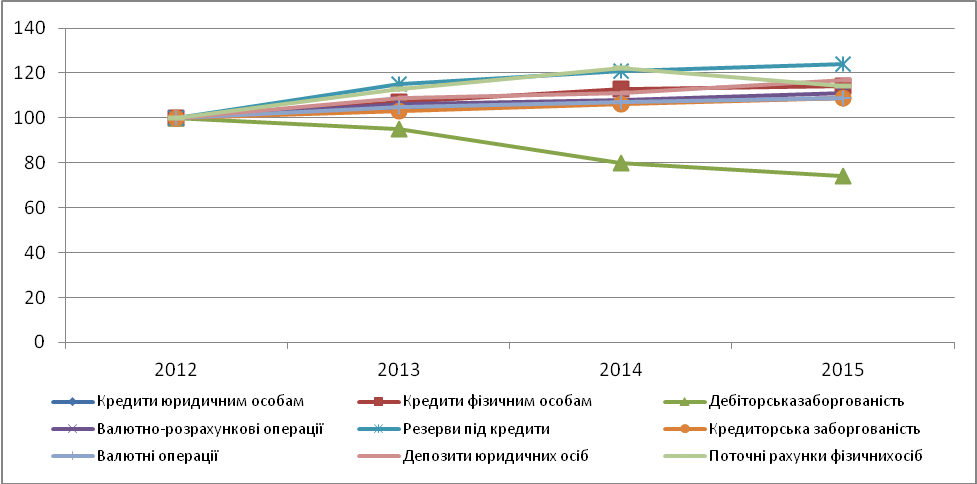

Графічно перспективу зміни показників представлено на рисунку 3.4

Рисунок 3.4 – Динаміка зміни основних фінансових показників після впровадження заходів.

Отже, згідно прогнозу, усі фінансові показники банку зростатимуть у межах 5-20% до 2015 року. Зменшуватиметься показник дебіторської заборгованості за рахунок активізації повернення проблемних кредитів.

Такі показники як кредити фізичним особам зростуть від 7 до 14% щорічно завдяки розширенню ринку кредитування, а саме іпотечного кредитування. Прогноз збільшення обсягу кредитування юридичних осіб становить 4-7% щорічно, оскільки саме таке зростання спостерігається протягом періоду 2010-2012 р.р.

Збільшується обсяг валютно-розрахункових операцій за рахунок відкриття банківських рахунків фізичними особами, кількість яких має збільшитися за рахунок надання інноваційних послуг, аналоги яких відсутні у досліджуваному регіоні.

Прогнозується зростання резервів під кредити за рахунок підвищення обороту кредитних коштів як наслідку повергнення довготривалої заборгованості. Прогнозоване зростання показника – 15-25% щорічно.

Кредиторська заборгованість зростає у діапазоні 3-9% щорічно у зв’язку із розширенням діяльності, зростає обсяг депозитів юридичних осіб (9-17%) та грошовий обсяг на поточних рахунках фізичних осіб, що знову ж таки спричинено розширенням ринку банківських послуг за рахунок інновацій.

Далі розглянуто вплив запропонованих заходів на використання потенціалу банку загалом. Для цього необхідно здійснити перерахунок довжин векторів для досліджуваного банку.

Таблиця 3.11 – Зміна довжин векторів квадрату потенціалу

| Показник

| Коефіцієнт чутливості

| «Приватбанк»

(зміна місця)

|

| Спектр наданих послуг

|

| Вартість активів, тис.грн

| 1,4

|

|

| Швидкість обслуговування, тис грн/ос

| 1,1

|

|

| Вартість пасивів, тис.грн

| 1,2

|

|

| Якість надання послуг,бал

| 1,2

|

|

| Організаційна структура та менеджмент

|

| Ділові якості працівників, балів

| 1,2

|

|

| Ефективність оргструктури, балів

| 1,1

|

|

| Рівень освіти працівників (кількість з вищою освітою,%)

| 1,2

|

|

| Вік персоналу, % до 50 років

| 1,2

|

|

| Середньомісячна заробітна плата, тис.грн/1 особу

| 1,2

|

|

| Соціальний пакет,балів

| 1,1

|

|

| Маркетинг

|

| Інновації, тис.грн

| 1,3

|

|

| Реклама, тис.грн

| 1,2

|

|

| Інформаційне забезпечення, бали

| 1,3

|

|

| Комунікації, бали

| 1,2

|

|

| Фінанси

|

| Рентабельність капіталу,%

| 1,4

|

|

| Рентабельність активів,%

| 1,2

|

|

| Коефіцієнт ліквідності

| 1,1

|

|

| Коефіцієнт ринкової стійкості

| 1,3

|

|

Далі проведено розрахунок суми місць та зміни довжин векторів:

1 Зміна суми місць за показниками:

2 Зміна довжин векторів:

Таким чином, зміна довжин векторів відбулася наступним чином:

1 за блоком «Спектр надання послуг» зміна склала:

83-75,52=7,48 одиниць

2 за блоком «Організаційна структура та менеджмент» зміна склала:

89 – 73,03 = 15,97 одиниць

3 за блоком «Маркетинг» зміна склала:

81-49,18 = 31,82 одиниці

4 за блоком «Фінанси» зміна склала:

83-38,36 = 44,64 одиниці

Таким чином спостерігається зростання довжин векторів за усіма блоками аналізу. Особливо високе зростання спостерігається за такими показниками як маркетинг, інноваційна діяльність та фінанси (за рахунок врахування пропозицій щодо діяльності із залучення дебіторської заборгованості, зокрема повернення прострочених кредитів та формування пакету іпотечного кредитування на одному рівні із конкурентом «Раййфайзен Банк Аваль»)

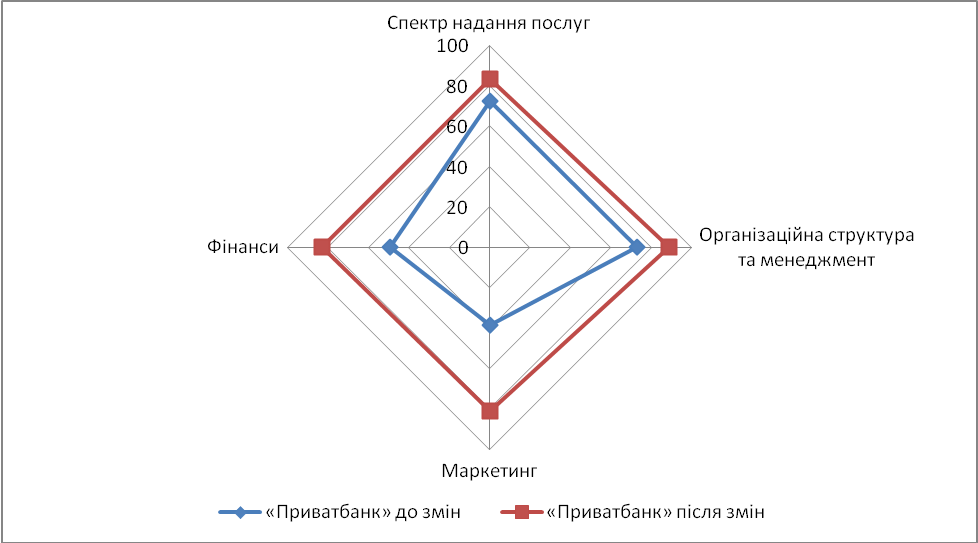

Отже, розрахувавши зміну довжин векторів квадрату потенціалу можна побудувати новий квадрат потенціалу, у якому представити порівняння форми квадратів до впровадження запропонованих змін та після них (рисунок 3.5)

Рисунок 3.5 – Порівняння форм квадрату потенціалу до та після впровадження запропонованих змін

Як висновок, основними напрямками діяльності банку є акцентування уваги на маркетинговій діяльності, а саме дотримання запропонованого маркетингового плану, його удосконалення та подальша активна діяльність у сфері маркетингу, що дозволить розширити число потенційних клієнтів. Іншою сферою активної діяльності відділення є формування інноваційної політики, що заклечається у використанні найновітніших технологій обслуговування клієнтів, виходячи при цьому на лідерські позиції у інноваційній діяльності. Щодо фінансового забезпечення діяльності банку пропонується активізація надання іпотечного кредитування молодих сімей, що, за умови кредитоспроможності банку та платоспроможності позичальників, принесе велику частку додаткового доходу, а також матиме великий соціальний ефект.

Отже, реалізація запропонованих змін призводить до вирівнювання форми квадрату потенціалу та видовження його векторів, що свідчить про збільшення сили використання наявного потенціалу.

На підставі проведеного аналізу та враховуючи тенденції, що склалися на грошово-кредитному ринку України пропонується надати додаткові рекомендації для покращення роботи відділення та банку в цілому, а саме:

- запровадження нових видів банківських продуктів для юридичних осіб, таких як револьверне та контокорентне кредитування;

- запровадження нових видів банківських продуктів для фізичних осіб з орієнтацією на найменш захищені верстви населення;

- створення програми з кредитування підприємців, які бажають створити власну справу (кредитування стартового капіталу);

- стимулювання потенційних клієнтів для отримання кредиту саме в ПАТ КБ "Приватбанк" шляхом впровадження диференціації рівня процентних ставок відповідно до результатів аналітичної роботи стосовно кожного індивідуального позичальника та відповідно до умов позичкової операції, визначених у процесі структурування кредиту;

- розширення складу фінансових коефіцієнтів, які використовуються банком для аналізу кредитоспроможності позичальника, що дає можливість отримати різнобічну оцінку його господарської діяльності та у певній мірі нівелювати розбіжності, що можуть виникати між прогнозованими і фактичними тенденціями, що складаються у процесі індивідуального відтворення;

- індивідуальний підхід при зборі проблемної заборгованості;

- вдосконалення роботи щодо оцінки ділової репутації клієнта;

- розроблення мінімального переліку необхідних документів для оформлення кредиту та скорочення часу отримання кредиту;

- акцентування уваги та роз'яснення на значимих аспектів кредитної угоди;

- постійне залучення клієнтів шляхом проведення рекламних акцій та презентацій;

- створення позитивного образу банку для клієнтів.

Реалізація наведених рекомендацій дозволить ПАТ КБ "Приватбанк" зберегти високі позиції, що склалася на грошово-кредитному ринку та в економіці загалом.