Визначимо, як розподілятимуться акції новоствореного акціонерного товариства між власниками корпоративних прав підприємств, що реорганізуються. Для цього розрахуємо ринкову вартість підприємств (ВПр) за таким алгоритмом:

— вартість АТ «XXX» дорівнює 20 000 тис. грн (10000 * х 200/100);

— вартість АТ «YYY» дорівнює 27000 тис. грн (15000 * * 180/100).

Таким чином, співвідношення, з яким будуть розподілятися акції нової емісії між власниками корпоративних прав реорганізованих підприємств, дорівнюватиме від 20 000 до 27 000, тобто 42,6 % належатиме акціонерам АТ «XXX» і 57,4 % — акціонерам АТ «YYY ». Це означає, що із 600 000 акцій перші отримають 255600 шт, (загальним номіналом 12780 тис. грн); другі — 344 400 шт. (загальним номіналом 17 220 тис. грн).

Коефіцієнт, з яким будуть обмінюватися старі акції АТ «XXX» на нові акції АТ «Z», дорівнюватиме 1,278 (255 600 / 200 000): на кожну стару акцію акціонер може одержати 1,278 нових акцій. Коефіцієнт обміну акцій АТ «YYY» на акції АТ «Z» становитиме 1,148 (344 400/300 000).

ПРИКЛАД 8.3

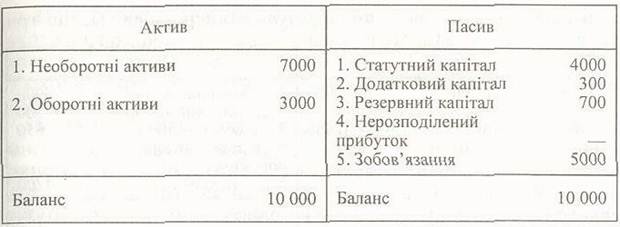

З метою розширення можливостей фінансування підприємства було прийнято рішення про перетворення товариства з обмеженою відповідальністю «X» в акціонерне товариство «Y», Учасники ТОВ здійснюють обмін своїх часток на акції за номінальною вартістю. Баланс ТОВ «X» перед реорганізацією має такий вигляд, грн:

Одночасно з перетворенням відбувається збільшення статутного капіталу на основі додаткової емісії акцій загальною номінальною вартістю 1 млн грн. Курс емісії акцій -— 120 %. Для поліпшення структури капіталу запропоновано здійснити операцію трансформації заборгованості перед одним із кредиторів у власний капітал, на що спрямовується 25 % акцій додаткової емісії. Решта акцій планується розмістити на ринку капіталів. Накладні витрати, пов'язані із перетворенням та збільшенням статутного капіталу, становлять 50 тис. грн.

Зазначені операції впливають на окремі статті балансу реорганізованого підприємства у такий спосіб:

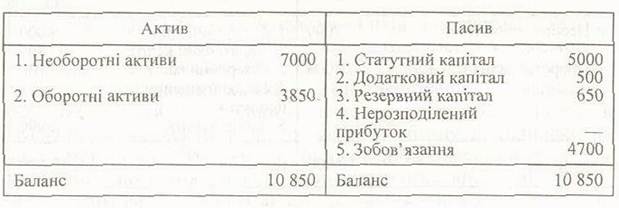

— статутний капітал реорганізованого підприємства буде сформовано в розмірі 5000 тис, грн, у тому числі 4000 тис. грн — статутний капітал підприємства-правопопередника та 1000 тис. грн — збільшення статутного капіталу;

—додатковий капітал сформується як сума залишку за цією статтею та емісійного доходу в розмірі 200 тис. грн;

—резервний капітал можна розглядати як джерело погашення витрат, пов'язаних Із реорганізацією та збільшенням статутного капіталу, отже, він зменшиться на відповідну суму;

—зобов'язання зменшаться на 300 тис. грн, оскільки ця сума спрямовується кредитором на придбання 25 % акцій нової емісії за курсом емісії.

Зрозуміло, що в результаті трансформації боргу у власність активи підприємства на відповідну суму не збільшуються. З урахуванням цього, а також грошових витрат, пов'язаних із реорганізацією та збільшенням статутного капіталу, оборотні активи підприємства збільшаться на 850 тис. грн.

На підставі викладеного побудуємо баланс підприємства після реорганізації.

Баланс АТ «Y», утвореного в результаті перетворення, тис. грн

ПРИКЛАД 8.4

Товариство з обмеженою відповідальністю «Альфа» переробляє сільськогосподарську продукцію, яку потім реалізує у власному магазині. Учасниками ТОВ є фізичні особи (А, Б, В, Г, Д), частка яких в акціонерному капіталі становить:

А — 30 %;

Б —- 25 %;

В — 20%;

Г — 15%;

Д — 10%.

При заснуванні підприємства внески учасників А, Г і Д в основному були спрямовані на організацію виробничого цеху, учасники Б і В спрямували свої зусилля на організацію магазину.

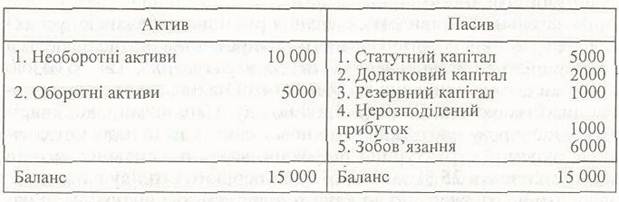

У результаті спорів з питань використання прибутку та подальшого розвитку бізнесу збори учасників ТОВ прийняли рішення про реорганізацію юридичної особи через її поділ на два товариства з обмеженою відповідальністю: «Цех» та «Магазин». Засновниками ТОВ «Цех» вирішили стати учасники А, Г і Д (загальна частка — 55 %); ТОВ «Магазин» — учасники Б та В (загальна частка — 45 %). Першому передається виробничий цех з усією інфраструктурою, другому — магазин. Баланс ТОВ «Альфа» перед реорганізацією має такий вигляд, тис. грн:

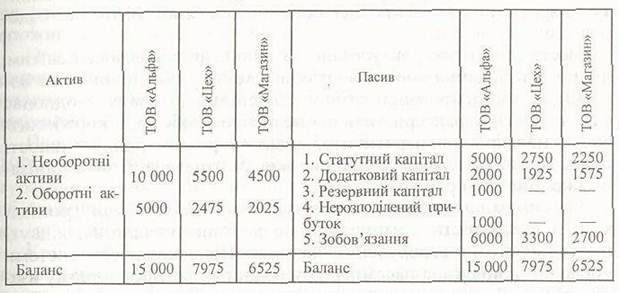

Складемо розподільний баланс підприємства, якщо його оціночна ринкова вартість становить 10 000 тис. грн, у тому числі, вартість цеху — 6000 тис. гри, вартість магазину — 4000 тис. грн. Виходячи Із часток власності обох груп учасників поділ підприємства слід здійснювати у такому співвідношенні: 55 % — па користь ТОВ «Цех» та 45 % - - на користь ТОВ «Магазин». Оскільки ринкова вартість реорганізованого підприємства в частині виробничого цеху становить 60 % від усієї вартості підприємства, на користь засновників ТОВ «Магазин» було вирішено здійснити компенсаційні виплати в розмірі 5 % вартості підприємства, що становить 500 тис, грн. Джерелом виплати є нерозподілений прибуток. Ураховуючи співвідношення розподілу, а також те, що залишки резервного капіталу, додаткового капіталу та нерозподіленого прибутку для новостворених підприємств слід розглядати як ажіо і відносити на додатковий капітал, розподільний баланс ТОВ «Альфа» можна побудувати так.

РОЗПОДІЛЬНИЙ БАЛАНС, тис. гри

Виходячи із згаданих вище пропорцій частки учасників А, Г та Д у статутному капіталі ТОВ «Цех» становитимуть відповідно 54,5 %, 27,3 % та 18,2 %; а частки учасників Б та В у статутному капіталі ТОВ «Магазин» — відповідно 55,5 % та 45,5 %.

Передавальний акт чи розподільний баланс мають бути затверджені засновниками (учасниками) юридичної особи або органом, який прийняв рішення про припинення юридичної особи. Підписи на передавальному акті або розподільному балансі мають бути нотаріально посвідчені.