Найважливішим документом, який складається під час реорганізації підприємств, є передавальний (розподільний) баланс. Передавальний баланс складається в разі злиття чи приєднання підприємств, а розподільний — у разі поділу чи виокремлення.

Необхідним елементом злиття чи приєднання є складання передавального балансу. Передавальний баланс —це баланс підприємства, що реорганізується, на день припинення його діяльності.Цей баланс складається за правилами, передбаченими стандартами бухгалтерського обліку.

Згідно з П(с)БО, якщо підприємство, унаслідок придбання його чистих активів іншим підприємством (покупцем) ліквідується, покупець починаючи з дати придбання повинен:

а) включити до звіту про фінансові результати доходи та витрати придбаного підприємства;

б) відобразити в балансі активи та зобов'язання придбаного підприємства та будь-який гудвіл, що виникає в результаті придбання.

Оскільки передавальний баланс має силу акта приймання-передавання, він підписується директорами та головними бухгалтерами підприємства, що реорганізується, та підприємства-правонаступника.

Необхідним елементом розукрупнення підприємств є розподільний баланс. Розподільний баланс — це баланс підприємства, що реорганізується через поділ чи виділення, на день припинення його діяльності, в якому окремими позиціями відображаються активи і пасиви, розподілені між ним і підприємствами-правонаступниками.

У розподільному балансі відображається частка майна, вимог та зобов'язань, яка передається підприємствам, що утворюються в результаті поділу чи виокремлення. Отже, у цьому документі наводяться баланси новостворених підприємств на момент початку їх господарської діяльності. Перед складанням роздільного балансу слід провести підготовчу роботу щодо забезпечення реальності позицій, які будуть відображені в балансі.

Усі активи та пасиви реорганізованого підприємства розподіляються пропорційно до встановленої бази для нарахування. Такою базою зазвичай є сума основних засобів, якиминаділяються підприємства, що створюються в результаті поділу. Наприклад, якщо вирішено, що в результаті поділу до новоствореного підприємства відійде окремий структурний підрозділ, вартість основних засобів якого становить 25 % загальної суми першого розділу активу балансу, то це означає, що до даного підприємства відповідною часткою відійде власний капітал, зобов'язання та вимоги. Може бути й інший порядок установлення пропорцій обміну корпоративних прав, розподілу майна, формування окремих статей активу та пасиву роздільного балансу, зокрема, виходячи з оціночної вартості новостворюваних підприємств. Загальні принципи, пропорції, строки та методи розподілу активів під час реорганізації підприємства через поділ чи виділення визначаються в угоді про реорганізацію.

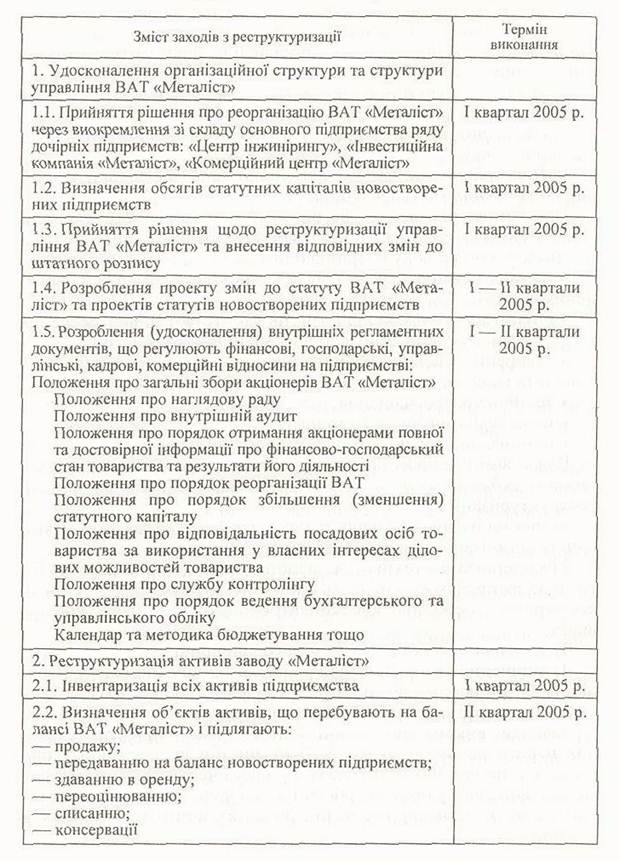

9.8. Програми реструктуризації об'єднання «Укрпошта» та заводу «Металіст»

Як приклад використання комбінації різних заходів щодо реструктуризації підприємства розглянемо Програму реструктуризації Українського об'єднання поштового зв'язку «Укрпошта», яка була затверджена Постановою Кабінету Міністрів України від 4 січня 1998 р., та заводу «Металіст».

1. Реструктуризація об'єднання «Укрпошта»

Програма передбачала здійснення організаційно-економічних, правових і технічних заходів, спрямованих на зміну структури об'єднання, його управління та організаційно-правової форми, що мали забезпечити підвищення якості, розширення асортименту та зростання обсягів послуг поштового зв'язку, фінансове оздоровлення об'єднання.

Необхідність реструктуризації «Укрпошти» зумовлювалася тим, що обсяги падання послуг поштового зв'язку об'єднанням та його підприємствами мали стійкутенденцію до спаду. Водночас самі послуги характеризувалися невисокою якістю, а виробництво — надмірною витратністю, низьким рівнем продуктивності праці та заробітної плати працівників, автоматизації та механізації виробничих процесів.

Головними недоліками структури об'єднання були громіздкість і витратність, адміністративні методи управління, відсутність механізму генерування доходів. Недосконалість системи управління полягала насамперед у недостатньо ефективному взаємозв'язку її елементів, «паралелізмі» та дублюванні функцій на різнихрівнях. Послуги поштового зв'язку підприємствам, організаціям та населенню України надавали тоді 27 поштамтів, 536 вузлів зв'язку та близько 16 тис. стаціонарних відділень зв'язку, причому 20 % (без урахування доходів від доставки пенсії — 60 %) відділень зв'язку були збитковими.

Мета реструктуризації— перетворити монопольне об'єднання на ефективне конкурентоспроможне підприємство, зорієнтоване на споживача, а також оптимізувати управління технологічним процесом і фінансовими ресурсами. Щоб досягти цієї мети, передбачено розв'язати такі завдання:

• привести основні засоби, матеріальні та людські ресурси у відповідність до обсягів надання послуг згідно зі світовими стандартами та попитом споживачів;

• розробити ефективну організаційну, функціональну, технологічну систему управління;

• створити систему управління фінансами, сконцентрувавши доходи на рівніпідприємства, й організувати кошторисне фінансування філій, представництв та інших,відособлених підрозділів, щоб забезпечити ефективний і гармонійний розвиток поштового зв'язку в усіх регіонах України.

Реструктуризація відбувалася в два етапи.

На першому етапі програмою було передбачено перетворити об'єднання на підприємство, створивши в його складі вертикальні організаційні спеціалізовані структури:

• з оброблення й перевезення всіхвидів поштових відправлень між зональними вузлами, обласними центрами, а також у межах областей;

• з продажу послуг поштового зв'язку, організації доставляння всіх видів поштових відправлень з поштових відділень до споживачів та роботи зі споживачами.

При цьому на дирекцію «Укрпошти» покладаються функції стратегічного планування, управління фінансами, проведення кадрової політики, розроблення єдиних стандартів та нормативів внутрішньо-операторської діяльності.

Перший етап реструктуризації було завершено до 1 серпня 1999 р. Насамперед принципово змінилася організаційна структура управління поштовим зв'язком завдяки створенню на базі об'єднання «Укрпошта» єдиного підприємства поштового зв'язку, до складу якого на правах філій увійшли 29 дирекцій.

Крім того, у регіональних дирекціях залежно від типу структури станом на 1 серпня утворено 501 вузол зв'язку, 24 поштамти, 15 центрів оброблення та перевезення пошти, 4 центри перевезення пошти, 5 зональних вузлів оброблення пошти, 15 тис. відділень зв'язку, у тому числі 14 тис. сільських, 145 пересувних відділень, 293 пункти зв'язку.

Водночас упродовж останнього півріччя було закрито 248 стаціонарних відділень зв'язку, замість яких відкрито 22 пересувні відділення, 137 пунктів зв'язку. Такі заходи дали змогу пошті значно зменшити витрати, а для споживача збереглася можливість користуватися послугами поштовиків у повному обсязі.

На другому етапі передбачено провести комплекс заходів щодо реструктуризації «Укрпошти». Розглянемо основні напрями заходів, передбачених програмою реструктуризації:

1. Відокремлення непрофільних структурних підрозділів, котрі не беруть участі в єдиному технологічному процесі.

2. Нарощування обсягів послуг поштового зв'язку за рахунок збільшення обсягів доставляння реклами, рахунків, різних документів бізнес-споживачам, надання нових видів послуг.

3. Застосування гнучкої тарифної політики.

4. Реорганізація технологічної та технічної інфраструктури:

а) упровадження зонально-вузлового принципу оброблення поштових відправлень та періодичних видань, сучасного обладнання для автоматизації оброблення потоку пошти;

б) реорганізація структури оброблення й перевезення пошти та періодичних видань;

в) упровадження нової п'ятизначної системи індексації поштового зв'язку;

г) упровадження сучасного поштового абонентського обладнання;

д) упровадження єдиної автоматизованої іпформаційно-техно-логічної системи управління на базі автоматизованих робочих місць.

5.Реорганізація мережі відділень зв'язку:

а) організація дільниць доставляння пенсії та грошової допомоги в міській і сільській місцевостях, які функціонуватимуть при поштамтах і вузлах зв'язку, із залученням автомобільного транспорту;

б) скорочення кількості стаціонарних відділень зв'язку з паралельним уведенням у дію пересувних відділень та пунктів зв'язку, виносних робочих місць при магазинах або в інших громадських МІСЦЯХ.

6. Створення автоматизованої інформаційно-комп'ютерної системи (створення такої системи сприятиме впровадженню нових технологій обробки матеріальних та Інформаційних потоків у системі поштового зв'язку, допоможе раціональніше використовувати трудові ресурси та основні фонди, знижувати собівартість послуг і підвищувати обіговість коштів).

7.Реформування системи управління в усіх ланках підприємстваз метою забезпечення чіткого розподілу повноважень та обов'язків під керівника до виконавця:

а) трансформація функціональної структури за вертикальним принципом управління технологічними процесами, фінансовими, матеріальними ресурсами, управління персоналом з метою запобігти дублюванню функцій на різних рівнях;

б) розроблення функціональних обов'язків дирекцій з урахуванням вертикальної підпорядкованості;

в) перепідготовка та підвищення кваліфікації управлінських кадрів у зв'язку з перерозподілом функцій управління.

8.Реформування системи управління фінансовими ресурсами;

а) розроблення перспективних фінансових планів структурних підрозділів у рамках єдиного бізнес-плану підприємства;

б) запровадження кошторисного фінансування філій;

в) визначення пріоритетних І першочергових напрямів технічного розвитку й переоснащення підприємства та мобілізація потрібних для цього коштів;

г) формування портфеля кредитних ресурсів з урахуванням платоспроможності й фінансового стану підприємства;

д) удосконалення системи договірних відносин.

9. Скорочення витрат,яке здійснюватиме теля на основі:

а) нормативного методу планування витрат на рівні філій;

б) нормування чисельності працівників залежно від обсягів робіт із додержанням вимог нормативних документів з питань нормування праці;

в) аналізу структури статей витрат з метою виявити резерви зниження собівартості послуг;

г) посилення відповідальності за використання коштів у межах кошторису.

10. Переорієнтація світогляду працівників на роботу в умовах конкурентного середовища.

Програмою передбачалися витрати, пов'язані з реструктуризацією. Визначено, що на її реалізацію (строк реалізації — близько трьох років) щороку потрібно близько 175 млн гри, а саме:

• на оптимізацію мережі перевезення пошти, створення зональних вузлів — 4 мли гри;

• оптимізацію мережі відділень зв'язку (створення пересувних відділень зв'язку, виносних робочих місць) — 74 млн гри;

• створення спеціалізованих дільниць видачі і доставляння пенсій та грошової допомоги — 21 млн грн;

• технічне переоснащення —- 56 млп грн;

• нове будівництво — 10 мли грн;

• організацію перепідготовки кадрів — 10 млн гри.

Важливим розділом програми реструктуризації є орієнтовний прогноз економічного ефекту. Передбачаються такі результати реструктуризації:

1) зростання продуктивності праці на 30% за рахунок поліпшення організації та вдосконалення технічних засобів;

2) модернізація технічних засобів, підвищення якості роботи зі споживачами, що дасть змогу не втратити їх в умовах конкуренції, особливо високоплатоспроможних бізнес-споживачІв;

3) збільшення доходів на 22 млн грн щорічно;

4) зміцнення авторитету «Укрпошти» на внутрішньому і зовнішньому ринках послуг поштового зв'язку, що дасть змогу приблизно вдвічі збільшити обсяги надання послуг.

Завдяки виконанню організаційно-економічних та технічних перетворень у рамках реструктуризації вдалося додатково отримати понад 300 млн гри. Це, у свою чергу, дало змогу посилити фінансову привабливість і забезпечити стабільність підприємства та прискорити темпи розвитку поштового зв'язку в Україні.

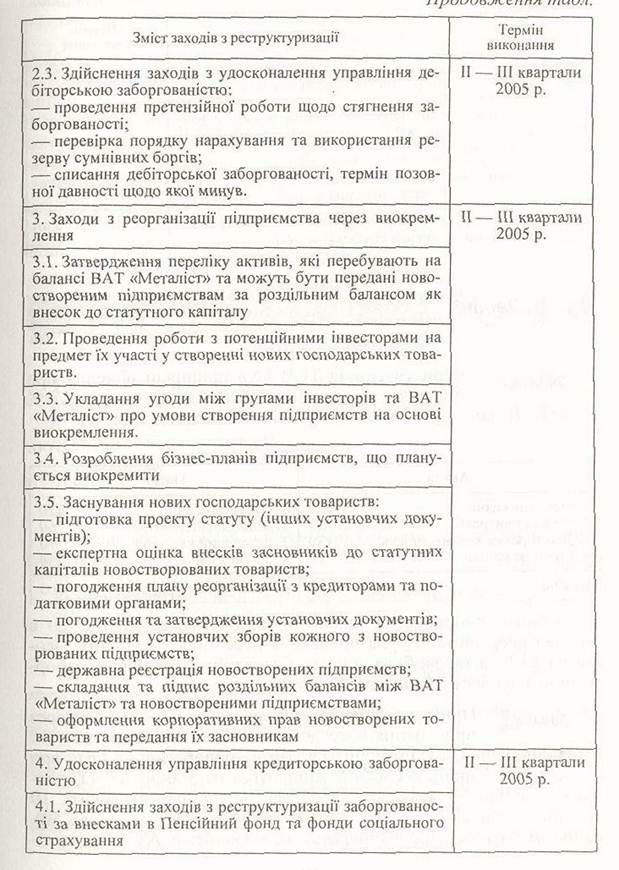

II. Реструктуризація заводу «Металіст»

Продовження табл.

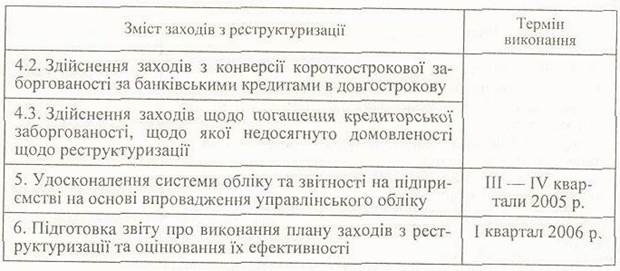

Закінчення табл..

ЗАДАЧІ:

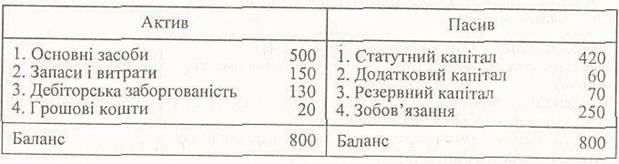

1. Задача. Збори учасників ТОВ «X» прийняли рішення про його поділ на два товариства у співвідношенні 70 % до 30 %. Баланс ТОВ «X» до реорганізації має такий вигляд.

тис. гри.

Скласти розподільний баланс підприємства, за умови, що в процесі реорганізації була проведена переоцінка основних засобів на 20 %, а також була списана безнадійна дебіторська заборгованість в обсязі ЗО тис гри.

2. Задача. Прийнято рішення про реорганізацію АТ «X» через приєднання його до акціонерного товариства «Y». Співвідношення, з яким робиться обмін корпоративних прав при приєднанні: 5 акцій АТ «X» обмінюються на 3 акції АТ «Y». Кількість акцій АТ «X», які перебувають в обігу, становить Ю тис. шт. (номінал акцій 50); АТ «Y» — 16 тис. шт. (номінал 50). Розрахувати суму збільшення статутного капіталу АТ «Y» для того, щоб наділити корпоративними правами акціонерів АТ «X» згідно із заданими пропорціями.

3. Задача. ВАТ «Метал-група» здійснило операцію придбання ВАТ «Коксовий завод» за 350 мли гри. Після здійснення операції виявилося, що. в результаті неякісного Due Diligence реальна ціна угоди з придбання таргет-підприємства була завищена на 50 мли гри понад реальну вартість підприємства. Акції ВАТ «Метал-група» мають обіг па фондовому ринку. Загальна кількість акцій ВАТ «Метал-група» становить 10 млн. шт. Ринкова капіталізація підприємства до здійснення операції аквізиції становила 1,2 млрд грн. Як зміниться ринковий курс корпоративних прав ВАТ «Метал-група» за результатами цієї операції?

ПРИКЛАД 8.1

Прийнято рішення про реорганізацію акціонерного товариства «X» через приєднання його до акціонерного товариства «Y». Співвідношення, з яким здійснюється обмін корпоративних прав при приєднанні, становить З до 2. Як доплату до корпоративних прав АТ «Y» виплачує на користь акціонерів АТ «X» компенсацію в розмірі 2,5 грн за кожну акцію номінальною вартістю 50 грн. Розрахуємо суму збільшення статутного капіталу та складемо баланс АТ «Y» після приєднання до нього АТ «X», якщо баланси обох підприємств до реорганізації мали такий вигляд:

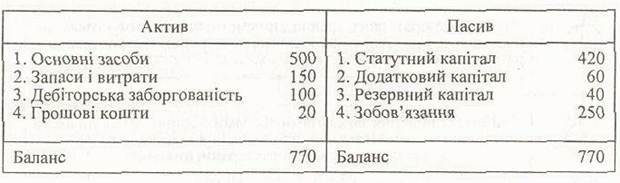

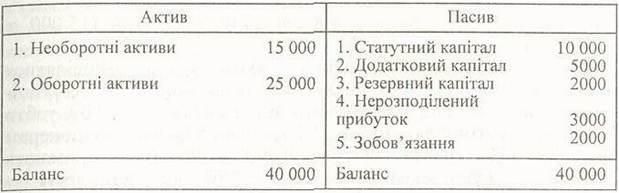

Баланс АТ «X» до реорганізації, тис. грн

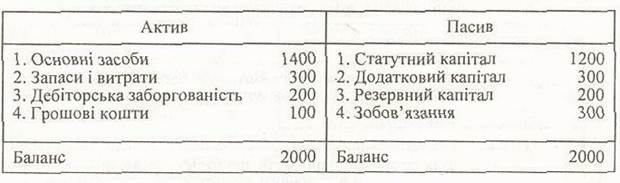

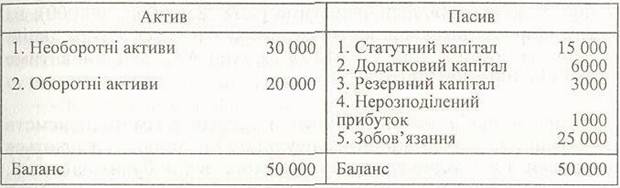

Баланс АТ «У» до реорганізації, тис. грн.

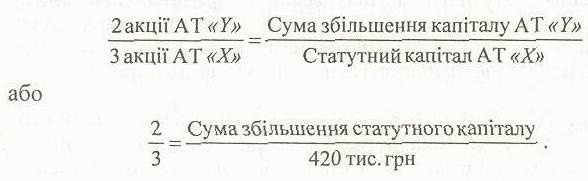

Розрахунок суми збільшення статутного капіталу АТ «Y»: Співвідношення обміну корпоративних прав 3 до 2 означає, що три акції АТ «X» обмінюються на 2 акції АТ « ». Оскільки обмін акцій здійснюється за рахунок збільшення статутного капіталу, то діє така рівність:

Звідси сума збільшення статутного капіталу АТ «Y» дорівнює 280 тис. грн (420 * 2 : 3), таким чином, після реорганізації загальна сума статутного капіталу становитиме 1480 тис. гри (280+ 1200).

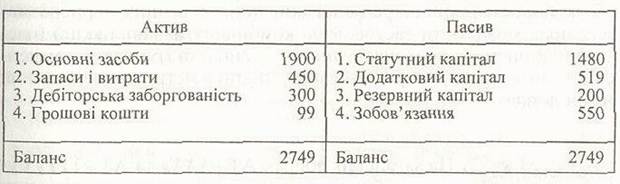

Загальна сума компенсаційних виплат акціонерам АТ «X» визначається множенням кількості акцій (8400) на розмір компенсаційних доплат на одну акцію (2,5 грн) і дорівнює 21 000 гри. Це означає, що в результаті реорганізації активи АТ «Y» збільшилися на суму активів АТ «X» і зменшилися на загальну суму компенсаційних виплат.

Сума приросту чистої вартості АТ «Y» у результаті приєднання становить 219 тис. грн. Даний показник визначається відніманням від суми власного капіталу АТ «X» (520 тис. грн} суми компенсаційних виплат (21 тис. гри) та вартості корпоративних прав, виданих колишнім акціонерам АТ «X». Ця різниця включається до складу додаткового капіталу АТ «Y».

Сума зобов'язань АТ «Y» після приєднання до нього АТ «X» дорівнюватиме загальній сумі зобов'язань обох підприємств — 550 тис. грн (250+ 300).

Ураховуючи викладені аспекти, баланс акціонерного товариства «Y» після приєднання до нього АТ «X» матиме такий вигляд (тис. грн):

ПРИКЛАД 8.2

На загальних зборах АТ «XXX» та АТ «YYY» було прийнято рішення про реорганізацію цих підприємств через їх злиття та створення нового АТ «2». Номінальний курс акцій обох акціонерних товариств установлено па рівні 50 грн. Ринковий курс акцій АТ «XXX» становить 200 %; АТ «YYY» — 180 %. Менеджмент та власники товариств дійшли згоди, що ринковий курс корпоративних прав відображає вартість підприємства, а отже, може слугувати базою для встановлення пропорцій обміну акцій підприємств, що реорганізуються, на акції новоствореного підприємства. Баланси обох підприємств до реорганізації мають такий вигляд:

Баланс ЛТ «XXX» до реорганізації, тис. Грн

Баланс АТ «УУУ» до реорганізації, тис. грн

На зборах засновників АТ «Z» прийнято рішення про формування статутного капіталу в розмірі 30 000 тис. грн, через емісію 600 000 акцій номіналом 50 гри. Баланс новоствореного АТ «Z»

матиме такий вигляд: