продуктаприведены на схеме 15.7. Первое условие:продукции

первого подразделения должно быть произведено больше сум-

мы потребленных средств производства в обоих подразделениях

в прошлом году на величину, которая пойдет на расширение про-

изводства. Второе условие:продукции второго подразделения

должно быть произведено меньше, чем вновь созданная стоимость

обоих подразделений, т. к. часть прибавочного продукта обоих

подразделений пойдет на закупку дополнительных средств произ-

водства. Третье условие:вновь созданная стоимость первого под-

разделения должна быть больше стоимости потребленных средств

производства во втором подразделении, т. к. в обществе должны

быть свободные средства производства для расширения количе-

ства средств производства (осуществление чистых инвестиций) во

втором подразделении.

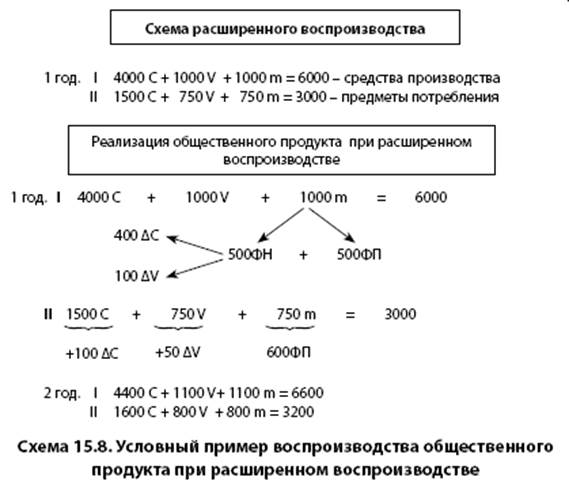

На схеме 15.8 показана схема воспроизводства и реализации

общественного продукта при расширенном воспроизводстве. Так,

за первый год в первом подразделении получено 1000 усл. единиц

прибыли. Предположим, половина из них идет в фонд потребле-

ния, другая в фонд накопления. Средства фонда накопления идут на

покупку дополнительных средств производства (400 С) и наем до-

полнительной рабочей силы (100 V), потому что органическое стро-

ение капитала (С : V) в первом подразделении 4 : 1. Внутри первого

подразделения, таким образом, из 6000 единиц реализуется средств

производства на сумму 4400 единиц. Остается нереализованных

средств производства на сумму 1600 ед., которые могут быть про-

даны предпринимателям второго подразделения. Так как прошло-

годняя потребность в средствах производства у предпринимателей

второго подразделения была 1500 ед., то они смогут расширить про-

изводство только на 100 ед. На покупку дополнительной рабочей

силы пойдет половина средств от суммы, затраченной на дополни-

тельные средства производства (50 ед.), потому что органическое

строение капитала во втором подразделении в первом году было

2 : 1. Так как расширение производства осуществляется из прибыли,

то на потребление у предпринимателей второго подразделения из

750 ед. останется 600 ед. (750 – 150).

Для реализации общественного продукта при расширенном

воспроизводстветакже необходимо соблюдение определенных

пропорций (схема 15.9). Первое условие: продукции первого под-

разделения должно быть столько, сколько надо для возмещения

потребленных средств производства в прошлогоднем объеме обоим

подразделениям и для покупки дополнительных средств производ-

ства, используемых для расширения производства. Второе усло-

вие: продукции второго подразделения должно быть произведено

столько, чтобы хватило ранее и дополнительно нанятым рабочим

обоих подразделений и предпринимателям обоих подразделений

в сумме фонда потребления, идущего на удовлетворение личных

потребностей. Третье условие:нереализованная продукция внут-

ри первого подразделения должна быть равна сумме потребности

предпринимателей второго подразделения в средствах производ-

ства для возмещения потребленных средств производства в про-

шлогоднем объеме и покупки дополнительных.

В результате общественного производства создается обществен-

ный продукт. С 1991 г. в Украине оценка результатов общественного

производства приведена в соответствие с системой национальных

счетов,общепринятой в мире. На схеме 15.10 приведены принци-

пы построениясистемы национальных счетов: расчет всех показа-

телей происходит в денежной форме; при расчете результатов об-

щественного производства учитывается стоимость произведенных

товаров и услуг; при расчете показателей исключается повторный

счет. На той же схеме показано различие между промежуточным и

конечным продуктом. Так, стоимость шерсти, которая является сы-

рьем для производства ниток, пряжи на прядильных предприяти-

ях, входит в стоимость ниток и пряжи. В свою очередь стоимость

пряжи входит в стоимость тканей. Стоимость ткани входит в сто-

имость костюмов и платьев. Только костюмы, платья являются

конечными товарами. Конечные товары– это товары, которые не

нуждаются ни в какой доработке и предназначены для конечного

использования потребителями. А шерсть, нитки, ткани относят к

промежуточным товарам, т. к. в том виде, в котором они есть, они

не могут быть использованы для конечного потребления. Конечный

продукт исключает повторный счет стоимости потребленных пред-

метов труда.

В системе национальных счетов выделяют следующие показа-

тели: валовой внутренний продукт (ВВП); валовой национальный

продукт (ВНП); чистый национальный продукт (ЧНП); националь-

ный доход (НД); личный доход (ЛД); располагаемый доход (в распо-

ряжении граждан) (РД) (схема 15.11).

Валовой внутренний продукт (ВВП) – совокупная рыночная

стоимость конечных товаров и услуг, созданных на территории

страны за определенный период (обычно год). Таким образом, учи-

тывается стоимость только конечных товаров и услуг, не учитыва-

ются промежуточные товары, которые обеспечивают повторный

счет. Так, в нашем условном примере стоимость шерсти учитыва-

ется четыре раза, стоимость ниток – три раза, ткани – два раза.

И только стоимость костюмов, платьев учитывается один раз.

Валовой национальный продукт (ВНП)– совокупная рыноч-

ная стоимость конечных товаров и услуг, созданных за определен-

ный период (обычно год), национальным капиталом и трудом как на

территории данной страны, так и за ее пределами. Разница между

показателями ВВП и ВНП колеблется в среднем в пределах одного

процента.

Чистый национальный продукт (ЧНП)– это валовой нацио-

нальный продукт, очищенный от материальных затрат. Он меньше

валового национального продукта на годовую сумму амортизации

основного капитала.

Национальный доход (НД)– вновь созданная стоимость в мас-

штабе общества, которая равна сумме факторных доходов, зарабо-

танных всеми слоями общества в текущем году в результате исполь-

зования имеющихся экономических ресурсов. Национальный доход

меньше чистого национального продукта на величину косвенных на-

логов на бизнес (акцизов, налога на добавленную стоимость и т. п.).

Личный доход (ЛД) –не созданный, а полученный субъектами

хозяйствования доход за год. Он формируется путем вычета из на-

ционального дохода налогов на прибыль корпораций и отчислений

на социальное страхование, а затем прибавления нераспределенной

прибыли корпораций и трансфертных платежей.

Располагаемый доход (РД)– включает ту часть личного дохо-

да, которая находится в распоряжении населения и тратится им на

приобретение потребительских благ и сбережения, т. е. после вычета

из личного дохода налогов на личный доход (подоходного, налога на

прибыль в некорпоративном секторе, на имущество, на наследство).

В стоимости произведенного валового внутреннего продукта не

учитывается продукция, произведенная в личном подсобном хо-

зяйстве; те услуги в личном домашнем хозяйстве, которые не прини-

мают товарной формы (например, стирка, стрижка, ремонт членами

семьи автомобилей, электроприборов, пр.); сделки по перепродаже

товаров, операции с ценными бумагами, продукция, произведен-

ная в теневом секторе экономики. Схема 15.12 показывает струк-

туру теневойэкономики. Она включает криминальную экономику

(хищения, подпольная экономика, наркобизнес); фиктивную эконо-

мику (приписки к фактическим результатам работы); нелегальную

экономику, которая включает скрываемые виды деятельности, не

зарегистрированные в установленном порядке; неформальную эко-

номику, которая базируется на личных связях и отношениях.

Развитию теневой экономики способствуют социальные, эконо-

мические и правовые факторы. К социальным факторам относятся

низкий жизненный уровень населения; высокий уровень безработи-

цы; неравномерное распределение и перераспределение националь-

ного дохода. К экономическим факторам можно отнести: высокие

налоги; кризис финансовой системы; несовершенство процессов

приватизации; деятельность незарегистрированных экономичес-

ких структур. К правовым факторам относят: несовершенство зако-

нодательства; недостаточно активную деятельность правоохрани-

тельных органов; несовершенство механизма координации борьбы

с экономической преступностью.

Существует еще один обобщающий показатель развития обще-

ства – национальное богатство (схема 15.13). Национальное богат-

ство (НБ)– совокупность произведенных и накопленных обществом

материальных и нематериальных ценностей, которую общество

имеет в своем распоряжении в данный момент времени. Натурально-

вещественное содержаниенационального дохода включает: при-

родные богатства (земля, полезные ископаемые, леса, воздух); веще-

ственное, материальное богатство (средства производства, предметы

потребления); нематериальное богатство (люди с их способностями,

достижения в науке, искусстве, культуре, накопленный производ-

ственный опыт, ценные бумаги, национальная валюта).