Включите компьютер и запустите редактор электронных таблиц MS Excel 2007, выполнив Пуск/Программы/Microsoft Excel 2007, создайте новую электронную книгу. Каждое задание выполняется на отдельном листе.

Задание 1. Сделка рассчитана на 5 лет. Если вложить 4 000 р., ежегодно будут возвращаться 500 р. Кроме того, в конце периода будет выплачено 3 000 р. Можно положить деньги на краткосрочный вклад под 4,5 %. Определить, выгодно ли вложение.

Решаем задачу с помощью формулы: =ПС(4,5%; 5; 500; 3000).

В этой формуле одновременно использовали и аргумент бс и аргумент кпер. Результатом функции является значение -4 602,34. Поскольку значение 4 602,34 больше 4 000, предложение является выгодным.

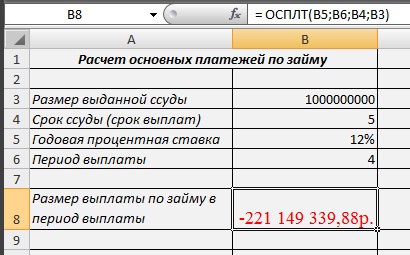

Задача 2. Определить величину основного платежа за четвертый год, если выдана ссуда размером 1 000 000 000 р. сроком на 5 лет под 12 % годовых.

Решение.Для основных платежей по займу, который погашается равными платежами в конце или начале каждого расчетного периода, в MS

Ввод данных и расчеты произведем в соответствии с рисунком 4.

В ячейку В8 введем формулу: = ОСПЛТ(В5;В6;В4;В3)

Рис.4. Расчет основных платежей по займу

Задача 3. Можно вложить 4 000 р. и получить 5 000 р. по истечении 5 лет, а не по 1 000 р. каждый год. Есть возможность положить деньги в банк под 4,5 % годовых. Необходимо оценить выгодность предложения.

Здесь используем аргумент бс и не используем аргумент кпер. Эта формула возвращает значение -4 012,26, это означает, что при барьерной ставке 4,5 % вкладчик ничего не теряет, если вложит сегодня 4 012,26 р. и получит 5 000 р. через 5 лет (то есть 5 000 р., которые вкладчик получит через 5 лет, сегодня стоят 4 012,26 р. при барьерной ставке 4,5 %). По условиям сделки нужно вложить 4 000 р. (то есть меньше, чем 4 012,26 р.), значит, предложение является выгодным.

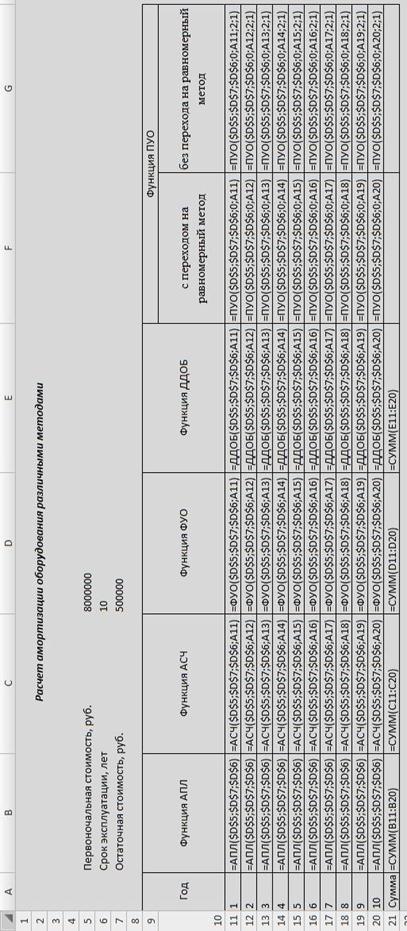

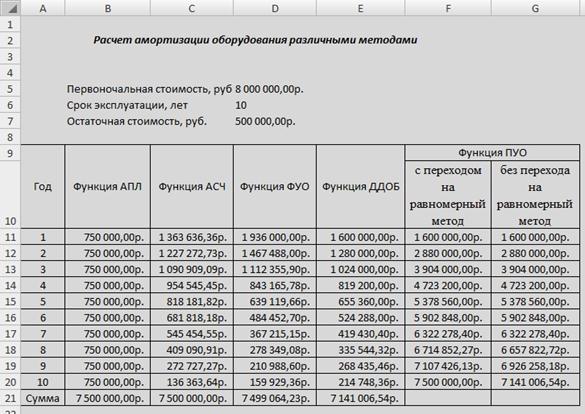

Задание 4. Определить величину ежегодной амортизации оборудования начальной стоимостью 8000 тыс. руб., если срок эксплуатации оборудо-

вания 10 лет, остаточная стоимость 500 тыс. руб. Используя различные методы расчета и функции, произведем расчеты в соответствии с рис.5. Результаты представим в виде таблицы (рис.6).

Рис.6. Результаты расчета амортизации различными методами

Задача 5.Существует возможность вложения, которое ежегодно возвращает 1 000 р. в течение следующих 5 лет. Но для этого нужно вложить 4 000 р. Имеет ли смысл, вкладывать 4 000 р. сегодня, чтобы заработать 5 000 р. в течение следующих 5 лет? Кроме того, можно положить деньги на кратковременный счет под 4,5 %.

Решение этой задачи требует оценить текущую стоимость ряда поступлений по 1 000 р. Проценты, которые предлагает банк, послужат в качестве учетной ставки вложения. Учетная ставка является своего рода «барьером», который должен быть превзойден, прежде чем инвестиция станет привлекательной, поэтому ее часто называют барьерной ставкой.

Для определения текущей стоимости этого вложения применим формулу:

=ПС(4,5 %; 5; 1000)

В этой формуле используем аргумент кпер, а аргумент бс задействовать не будет. Аргумент кпер равен 1 000 р. (положительное число), поскольку деньги получают, а не отдают.

Формула возвращает значение -4 389,98, то есть нужно 4 389,98 р. вложить (отдать, поэтому результат функции – отрицательное число) в банк под 4,5 % годовых сегодня, чтобы получить 5 000 р. в течение следующих 5 лет. Поскольку в предлагаемой сделке вклад равен 4 000 р., можно считать предложение выгодным.

Задача 6. Взята ссуда размером 100 000 р. на срок 5 лет при годовой ставке 2 %. Необходимо рассчитать плату по процентам в 1-й и 2-й год.

=ОБЩПЛАТ(2 %; 1; 5; 100000; 1; 1; 0) дает ответ: -2 000,00 р.

=ОБЩПЛАТ(2 %; 1; 5; 100000; 2; 2; 0) дает ответ: -1 615,68 р.

где 1-й аргумент – это процентная ставка; 2-й аргумент – количество периодов; 3-й аргумент - размер ссуды; 4-й и 5-й аргументы представляют собой номера начального и конечного периодов соответственно. В данном случае они совпадают, поскольку задача требует рассчитать плату по процентам за конкретный период. Последний аргумент равен нулю и говорит о том, что выплаты будут производиться в конце периода.

Задача 7. Взята ссуда размером 100 000 р. на срок 5 лет при годовой ставке 2 %. Необходимо рассчитать плату по процентам за оба года сразу.

Решение. В этом случае зададим аргументы для функции ОБЩПЛАТ следующим образом:

=ОБЩПЛАТ(2 %; 5; 100000; 1; 2; 0)

Функция вернет значение, равное -3 615,68 р. и представляющее собой сумму плат по процентам за 2 года:

(-2 000,00 р.) + (-1 615,68 р.) = -3 615,68 р.

Задача 8. Взята ссуда размером 100 000 р. на срок 5 лет при годовой ставке 2 %. Нужно рассчитать основные платежи за 1-й и 2-й год.

Решаем задачу с помощью функции ОСПЛТ и с помощью функции ОБЩДОХОД.

Чтобы получить основные платежи за 1-й и 2-й год с помощью функции ОСПЛТ, зададим аргументы, как показано в формулах:

=ОСПЛТ(2%; 1; 5; 100000) даст ответ: -19 215,84 р.

=ОСПЛТ(2%; 2; 5; 100000) даст ответ: -19 600,16 р.

Такие же результаты дает и функция ОБЩДОХОД, если ей зададим аргументы следующим образом:

Ответ представит собой сумму основных платежей за 1-й и 2-й год:

(-19 215,84 р.) + (-19 600,16 р.) = -38 816,00 р.

Задача 10. Нужно взять 25-летнюю ссуду в размере 100 000 р. Процентная ставка составляет 8%. Какой будет величина ежемесячных выплат?

Решаем задачу с помощью функции ПЛТ:

=ПЛТ((8/12)%; 25*12; 100000)

вернет значение -771,82 р. - отрицательное значение говорит о том, что деньги нужно отдавать.

Задача 11. Предположим, чтобы открыть дело нужно 200 000 р. Эти деньги были получены под 10% годовых. В течение 5 лет открытое дело принесло прибыль в 69 000, 60 000, 51 000, 69 000 и 96 000 р. соответственно. За эти годы получаемая прибыль реинвестировалась под 12% годовых.

Решение. Модифицированную внутреннюю скорость оборота за 5 лет вычисляем с помощью формулы:

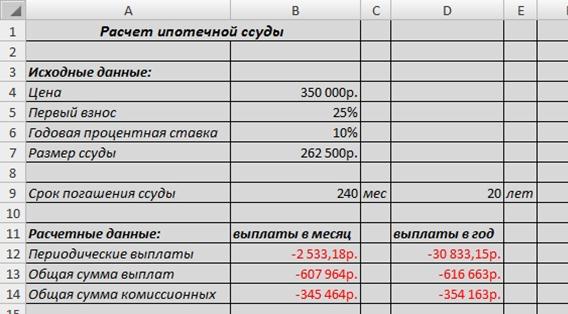

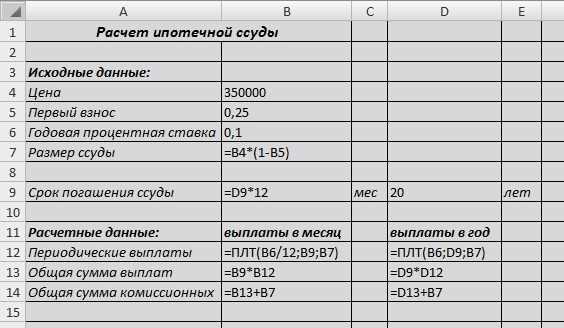

Задание 12. Рассчитать 20-летнюю ипотечную ссуду со ставкой 10 % годовых при начальном взносе 25 % и ежемесячной (ежегодной) выплате.

Решение задачи производим в соответствии с рис.7 и рис.8.

Рис.7. Расчет ипотечной ссуды

Рис.8. Формулы для расчета ипотечной ссуды

Решение. Для вычисления величины постоянной периодической выплаты ренты (например, регулярных платежей по займу) при постоянной процентной ставке используем функцию: