7. Для каждой зоны матрицы получаем варианты стратегических действий. Таким образом, происходит переход от SWOT-матрицы к матрице стратегий компании (рис. 8.6):

- для поля «Силы и Возможности» следует разрабатывать стратегию по использованию сильных сторон организации, для того чтобы получить отдачу от возможностей, которые появились во внешней среде. Например, лучшей стратегией станет упор на рост и увеличение продаж;

Рис. 8.6. Матрица стратегий компании

- для поля «Слабости и Возможности» стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости. В данном случае оптимальны стратегии совместных предприятий для активной работы на перспективном рынке. Альтернативный вариант - стратегия вертикальной или горизонтальной интеграции;

- для поля «Силы и Угрозы» стратегия должна предполагать использование силы компании для нейтрализации угроз внешней среды. Эффективными будут стратегии, направленные на смягчение внешних угроз на рынке путем диверсификации и интеграции;

- для поля «Слабости и Угрозы» разумным становится либо концентрация на узком сегменте рынка, либо уход с рынка.

Вырабатывая стратегии, нужно помнить, что возможности и угрозы могут переходить в свою противоположность. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или наоборот, удачно предотвращенная угроза может создать у организаций дополнительную возможность в том случае, если конкуренты не устранили эту же угрозу. Кроме того, SWOT-анализ необходимо дорабатывать в следующих направлениях:

- определить при каких значениях возможности и угрозы являются возможностями и угрозами;

- определить насколько сильные и слабые стороны сильны и слабы соответственно.

8.5. Оценка конкурентной позиции фирмы

Последней ступенью стратегического ситуационного анализа является идентификация стратегических подходов, которые должны сформировать план действий компании, отвечая на вопросы:

- адекватна ли стратегия движущим силам отрасли;

- как стратегия связана с будущими факторами успеха;

- насколько защищена стратегия от конкурентных сил;

- способна ли стратегия защитить от угроз и слабостей;

- должна ли компания опасаться конкурентных атак;

- нужны ли дополнительные действия для улучшения стоимостной позиции, накопления положительных возможностей.

Стратегический анализ способствует сравнению деятельности компании с выявленными ближайшими конкурентами (табл. 8.5). Шкала рейтинга от 1 до 10, где 1 – слабое проявление КФУ, 10 – сильное проявление.

Таблица 8.5

Оценка конкурентной позиции компании

КФУ/мера силы

Вес

Компа-ния

Сопер-ник А

Сопер-ник Б

Сопер-ник В

Качество продукта

0,10

8 (0,80)

5 (0,50)

9 (0,90)

6 (0,60)

Репутация/имидж

0,10

8 (0,80)

7 (0,70)

10 (1,00)

6 (0,60)

Материалы/стоимость

0,05

5 (0,25)

5 (0,25)

6 (0,30)

4 (0,20)

Технологическое искусство

0,05

8 (0,40)

5 (0,25)

5 (0,25)

4 (0,20)

Производственные мощности

0,05

9 (0,45)

7 (0,35)

10 (0,50)

6 (0,30)

Маркетинг

0,05

9 (0,45)

7 (0,35)

9 (0,45)

6 (0,30)

Финансовые ресурсы

0,10

5 (0,50)

4 (0,40)

7 (0,70)

4 (0,40)

Стоимостная позиция

0,25

5 (1,25)

9 (2,25)

6 (1,50)

4 (1,00)

Конкуренция по цене

0,25

5 (1,25)

9 (2,25)

7 (1,75)

4 (1,00)

Взвешенный рейтинг

6,15

7,30

7,35

4,60

Как и в большинстве методов стратегического анализа, оценки носят экспертный характер, в связи с чем важная роль отводится компетенции менеджера.

9. Формирование стратегии одиночного бизнеса

Формирование стратегии следует за этапом стратегического анализа и зависит от стадии развития организации (рис. 9.1).

Рис. 9.1. Содержаний стратегий компаний

9.1. Конкурентные стратегии

Стратегии конкуренции - это набор инициатив, направленных на привлечение и удовлетворение клиентов и укрепления позиции на рынке. М.Портер выделил три типа конкурентных стратегий:

- ценовое лидерство – привлечение потребителей за счет минимальной цены на рынке;

- дифференциация – привлечение потребителей за счет максимизации отличий продукта компании от продуктов конкурентов;

- фокусировка – ориентация компании на узкий сегмент потребителей по какому-либо признаку.

Выбор стратегии конкуренции основан на определении трех составляющих: продукт (степень дифференциации товара), рынок (степень сегментации рынка), отличительные компетенции компании (табл. 9.1). На практике конкурентные стратегии требуют дополнений.

1. Кроме лидерства по ценам существует стратегия оптимальных издержек - повышение потребительской ценности за счет более высокого качества при ценах на уровне конкурентов или ниже.

2. Реализация стратегии фокусировки возможна двумя путями:

- фокусировка на базе низких издержек. Ориентация компании на узкий сегмент и вытеснение конкурентов за счет более низкой цены;

- фокусировка на базе дифференциации продукции. Ориентация компании на узкий сегмент покупателей и вытеснение конкурентов за счет уникального предложения товара или услуг.

3. Возможны варианты объединения стратегии ценового лидерства и дифференциации. Методами снижения издержек при дифференциации является широкое применение стандартных узлов и деталей, снижение маркетинговых расходов. Компании назначают премиальную цену по сравнению с ценой чистого ценового лидера, но которая будет ниже, чем у чистого дифференциатора.

Таблица 9.1

Характеристики конкурентных стратегий

Продуктовая дифференциация

Рыночная сегментация

Отличительная компетентность

Ценовое лидерство

Низкая

(в основном по цене)

Низкая

(массовый рынок)

Производство и управление материалами

Дифферен-циация

Высокая

(в основном по свойствам)

Высокая

(много рыночных сегментов)

НИОКР, сбыт и маркетинг

Фокусиро-вание

От низкой до высокой

(цены или свойства)

Низкая

(один или немного сегментов)

Все виды отличительной

компетентности

Рассмотрим содержание базовых конкурентных стратегий.

Ценовое лидерство -этовозможность предложить более низкую цену при том же уровне прибыли, а в условиях ценовой войны - способность выдержать конкуренцию благодаря лучшим стартовым условиям. Стратегия ценового лидерства хороша в случаях:

- сильной конкуренции по цене,

- производства стандартного или предназначенного для широкого круга потребителей товара,

- стандартного использования товара.

В основе формирования ценового лидера лежит реорганизация стоимостной цепочки за счет улучшения технологии, прямого маркетинга, упрощения дизайна товара, отказа от дополнительных потребительских свойств и концентрация на основных потребностях.

Анализируя ценового лидера по модели конкурентных сил Портера, можно выделить следующие особенности:

- ценовой лидер находится в относительной безопасности, от потенциальных конкурентов пока сохраняет ценовое преимущество;

- ценовой лидер менее чувствителен, чем конкуренты, к возрастанию давления поставщиков на входе и покупателей на выходе: массовый рынок укрепляет позиции в «торговле»;

- при поступлении на рынок заменяющих продуктов ценовой лидер может снизить цену и сохранить долю рынка.

Существуют следующие недостатки стратегии:

- возможны затяжные ценовые войны;

- методами снижения цены могут воспользоваться конкуренты;

- существует риск чрезмерного увлечения снижением издержек;

- стратегия приемлема не для всех видов бизнеса.

Дифференциацияпредполагает достижение конкурентного преимущества путем создания продуктов или услуг, которые воспринимаются потребителями как уникальные. При этом компании могут назначать премиальную цену. Стратегия реализуется когда потребительские запросы и предпочтения невозможно удовлетворить стандартными товарами либо прежним составом продавцов. Дифференциации можно достичь разными способами: уникальными качествами продукции, большим выбором, уникальным сервисом, дизайном и т.д. Выделяют следующие типы дифференциации:

- продуктовая дифференциация – это предложение продуктов с характеристиками лучшими, чем у конкурентов;

- дифференциация имиджа – это создание имиджа организации и/или продуктов, с лучшей стороны отличающего их от конкурентов.;

- сервисная дифференциация – это предложение более высокого и разнообразного уровня сопутствующих услуг.

Анализируя дифференциатора по модели конкурентных сил Портера, можно выделить следующие особенности:

- компания обладает преимуществом до тех пор, пока потребители сохраняют устойчивую лояльность к ее продукции;

- мощные поставщики редко представляют проблему, так как компания более настроена на цену, чем на себестоимость;

- заменяющие продукты создают угрозу только при способности удовлетворить потребителей в той же степени;

- основной проблемой становится поддержание уникальности в глазах потребителей, особенно в условиях имитации.

Дифференциация обычно связана с ростом издержек, поэтому успешна, если обеспечивает рост доходов от продаж. Стратегия может оказаться неудачной при следующих обстоятельствах:

- создание дифференцирующего свойства, которое с точки зрения покупателя не снижает его затрат или не дает ему новых преимуществ;

- чрезмерная дифференциация, когда цена намного превышает цену конкурентов, а свойства товара превосходят потребности потребителя;

- слишком высокая цена за дополнительные свойства;

- отсутствие оповещения потребителей о новых свойствах товара;

- непонимание или незнание свойств, ценных для покупателя.

Фокусировкапредполагает работу с ограниченной группой сегментов, в рамках которых реализуется дифференциация или низкоценовой подход. Применение стратегии приемлемо когда:

- присутствует сегмент рынка, обеспечивающий прибыль;

- отсутствует интерес к сегменту со стороны лидеров;

- в отрасли присутствует достаточное количество сегментов, что позволяет выбрать наиболее интересный.

Анализируя по моделе Портера компанию, фокусирующую свою деятельность, можно выделить следующие особенности:

- сфокусированная компания закупает в сравнительно небольших объемах. Но до тех пор, пока она может увеличивать цены для лояльных потребителей, этот недостаток не так существенен;

- существует более тесная связь с потребителями;

- ниша, на которую работает компания, может внезапно исчезнуть из-за изменений в технологии или во вкусах потребителей.

Сфокусированные стратегии обеспечивают преимущество, если издержки компании ниже, чем у конкурентов, а ее продукция отвечает запросам потребителей лучше, чем продукция конкурентов.

Реализация стратегии связана со следующими недостатками:

- существует риск вытеснения компании конкурентами;

- нужды и потребности данного сегмента могут меняться;

- сегмент может оказаться настолько привлекательным, что привлечет внимание множества конкурентов.

Стратегия оптимальных издержек требует от компании опыта и возможностей одновременного снижения издержек и дифференциации товара. Цель состоит в том, чтобы предложить потребителю товар высокой ценности, отвечающий ожиданиям по основным свойствам и превосходящий ожидания по цене. Стратегия оптимальных издержек обеспечивает успех при наличии определенных рыночных условий. На рынках, где покупатели привыкли к высокой дифференциации продукции, но при этом чувствительны к цене, стратегия оптимальных издержек эффективнее, чем стратегия лидерства по издержкам или стратегия дифференциации в чистом виде.

9.2. Стратегии инвестиций

Стратегия инвестиций предполагает развитие ресурсов и формирование конкурентных преимуществ. Выбор стратегии инвестиций зависит от двух факторов:

- конкурентной позиции компании в отрасли (определяется, долей рынка и наличием отличительных преимуществ);

- стадии жизненного цикла отрасли. Подобно товару, отрасль проходит несколько стадий в процессе своего существования: зарождение, рост, замедление роста, зрелость и закат.

В табл. 9.2. приведены характеристики этапов классического жизненного цикла отрасли.

Таблица 9.2

Характеристика этапов жизненного цикла отрасли

Характеристика отрасли

Особенности

Стратегия компании

Задачи компании

Формирующаяся отрасль

- формируются закономерности отрасли;

- сложен прогноз;

- роль патентов;

- входные барье-ры относительно низки

- важны службы маркетинга;

- возможна нехватка финансов для завершения НИОКР

- стратегия носит эксперименталь-ный характер;

- получение дос-тупа к ресурсам и формирование конкурентного преимущества

- выявление уг-роз и возмож-ностей;

- поиск источ-ников финанси-рования;

- выбор сегмен-та рынка

Динамичный

рынок

- возможна смена технологий;

- сокращение жизненного цикла товара;

- активные дейст-вия конкурентов;

- рост требований потребителей

компании реагируют на изменение си-туации, прог-нозируют их и стараются управлять из-менениями

- цель: захват ры-ночной доли;

- прогнозирова-ние изменений рынка и управле-ние ими (актив-ное формирова-ние правил игры в отрасли)

- инвестирова-ние в НИОКР;

- стратегичес-кое партнерс-тво с субъекта-ми рынка;

- поддержание привлекатель-ности товаров

Замедление

роста

- определены ли-деры отрасли;

- снижаются тем-пы прироста ем-кости рынка

- конкурен-ция по качес-тву, сервису, ценам;

- достигнута экономия на эффекте масштаба

стратегия осно-вана на ценовой компоненте кон-куренции

- задачи повы-шения качества продукции, сер-висного обслу-живания

Окончание табл. 9.2

Характеристика отрасли

Особенности

Стратегия компании

Задачи компании

Зрелая отрасль

- отсутствует рыночный рост;

- обостряется конкурентная борьба;

- растет требо-вательность покупателей;

- усиливается международная конкуренция;

- слияния и поглощения

- нежелательны производствен-ные инновации из-за угрозы пе-репроизводства;

- затруднено об-новление про-дукта;

- происходит постоянное или временное сни-жение прибыль-ности

- укрепление по-зиций путем зак-лючения долгос-рочных догово-ров с поставщи-ками и потреби-телями;

- переманивание клиентов конку-рентов за счет предоставления им более выгод-ных условий

- сокращение количества то-варных групп;

- оптимизация

цепочки цен-ности;

- приобретение других компа-ний или выход на междуна-родные рынки;

- формирова-ние новых кон-курентных преимуществ

Этап спада в отрасли

- снижение спроса ужесто-чает конкурен-цию;

- увеличивает-ся конкурент-ная сила пос-тавщиков;

- снижается отраслевая прибыльность;

- увеличивает-ся количество покупок ком-паний, слия-ний и выходов из отрасли

- деятельность компании долж-на соответство-вать возможнос-тям отрасли;

- сложность управления приростом производствен-ных мощностей;

- усложняется процесс созда-ния товарных инноваций

- уход с рынка для слабых ком-паний,

- для сильных компаний функ-ционирование в долгосрочной перспективе

- сужение номенклатуры;

- снижение себестоимости за счет опти-мизации про-изводства;

- увеличение продаж уже существую-щим клиентам;

- покупка кон-курентов;

- выход на международ-ные рынки

Табл. 9.3 обобщает соотношения между стадией жизненного цикла, конкурентной позицией и инвестиционной стратегией для одиночного бизнеса.

Замедление роста отрасли:

- растет конкуренция,

- для ценового лидера требу-ются инвестиции в управление стоимостью,

- для компании-дифференциа-тора требуются инвестиции в расширение продуктового диа-пазона и сети распределения

Рост рынка:

- необходимы ре-сурсы для расши-рение рынка за счет слабых ком-паний

Зрелость отрасли:

- компании стремятся защитить позиции и возвратить прошлые инвестиции,

- инвестиции в поддержку стратегии

Стратегии поддержки бизнеса или «сбор урожая»

Стратегии выхода из отрасли: «сбор уро-жая», раздевание, ликвидация

Спад отрасли

Снижение актив-ности, концентра-ция рынка, «сбор урожая»

Стратегии выхода из отрасли: раздевание или ликвидация

9.3. Практика конкурентной борьбы в отрасли

В основе конкурентной борьбы лежат действия, связанные с формированием или защитой конкурентных преимуществ, в связи с чем в конкурентной борьбе можно придерживаться двух типов стратегий: наступательной (мероприятия по приобретению конкурентных преимуществ) и защитной (мероприятия носят характер реакции).

Стратегии характеризуются различными вариантами действий и направлены на конкурента или группу конкурентов.

Чтобы отстоять свои преимущества компания может применить один из шести основных стратегий наступления:

1. Атака сильных сторон конкурента. Стратегия основана на противопоставлении конкурентных преимуществ. Целью стратегии является попытка выиграть рыночное пространство, превзойдя сильные стороны соперника. Возможны следующие действия:

- предложение аналогичного товара по более низкой цене;

- достижение низкоценового лидерства;

- использование прорывов в технологиях;

- придание товару новых потребительских свойств;

- рекламная компания с элементами антирекламы.

Реализация атаки сильных сторон конкурента сложна, но в случае успеха, положительный эффект имеет долгосрочный характер.

2. Атака слабых сторон конкурента представляет собой попытку выиграть рыночное пространство, не занятое конкурентом. В отличие от предыдущего варианта, стратегия имеет больше шансов на успех. Слабыми сторонами конкурента могут быть:

- регионы, где соперник контролирует малую часть рынка;

- сегменты покупателей, которыми соперник пренебрегает;

- ситуации, когда соперник отстает в качестве и имеется потенциал переключения потребителей к товарам лучшего качества;

- ситуации, когда соперники не могут относительно легко обеспечить более высокий уровень сервиса потребителей;

- места, где понижен уровень продвижения и неоднозначно четко обозначено рыночное присутствие конкурентов;

- провалы в продуктовых линиях рыночных лидеров;

- ситуации, где рыночные лидеры упускают нужды покупателей.

3. Общее наступление-это одновременное осуществление мероприятий в разных направлениях (снижение цены, реклама, выпуск новых товаров и т. д.) Подобную стратегию могут себе позволить лишь достаточно мощные организации.

4. Наступление в конкретном направлении предполагает получение преимущества в новой области и включает в себя:

- предложение новых видов товаров,

- захват географически новых рынков,

- создание новых сегментов при дифференциации продуктов;

- внедрение новых технологий.

5. Партизанские действиясостоят в оперативном использовании любой предоставляющейся возможности путем нанесения внезапных узконаправленных ударов по неукрепленным позициям конкурента. При этом важен фактор внезапности. Стратегию реализуют компании, у которых для крупномасштабной атаки не хватает ресурсов и знания рынка. Однако стратегия не может создать долгосрочное конкурентное преимущество.Варианты реализации стратегии:

- неожиданное резкое снижение цен,

- всплеск маркетинговой активности,

- проведение специальных кампаний по отвлечению потребителей от конкурентов, столкнувшихся с внутренними проблемами.

6. Упреждающие удары – превентивная атака для сохранения преимущества, которую конкурент не сможет продублировать. Возможны следующие действия:

- приобретение компании, обладающей ключевой компетенцией;

- расширение продуктовых возможностей на рынке с целью предотвратить такую же попытку конкурента;

- использование лучшего сырья и более надежных поставщиков;

- захват и защита лучших географических территорий;

- обслуживание престижных потребителей;

- наращивание производственных мощностей сверх того, что необходимо для удовлетворения рыночного сегмента;

- завоевание имиджа и позиции у потребителей;

- обеспечение лучших каналов распространения в этой области.

Данная стратегия не обязательно лишает конкурентов возможности повторить действия, но обеспечивает первопроходцам лучшую стратегическую позицию.

При реализации наступательной стратегии необходимо выявить против кого из соперников следует предпринимать действия:

- лидеров рынка с целью атаки по размеру и доле рынка;

- ближайших следователей: атака целесообразна если атакующий обладает мощными ресурсами в сферах, где у последователей ресурсов явно недостаточно;

- компаний, находящихся на грани ухода с рынка – атака ускорит их уход;

- небольших местных и региональных компаний – их опыт и возможности ограничены, что позволяет переманить клиентов.

Таким образом, наступательная стратегия должна основываться на сильных сторонах компании, а в идеальном варианте – на конкурентном преимуществе.

Целью защитной стратегии является не усиление конкурентных преимуществ, а защита конкурентной позиции компании. На практике используются два варианта защитных стратегий:

1. Попытки блокировать действия атакующих –предотвращает наступательные действия конкурентов путем воздвижения препятствий. Оборонительная позиция предполагает:

- разработку альтернативных технологий, чтобы компанию не застигло врасплох появление на рынке конкурента;

- разработка новых моделей товаров и расширение ассортимента, что снизит риск проникновения на рынок дифференциаторов;

- включение в ассортимент недорогих моделей, что снижает риск атаки на основе снижения цен;

- улучшение кадровой политики;

- увеличение сроков гарантийного обслуживания, предложение бесплатной технической поддержки, предоставление скидок;

- требование на официальном уровне проверки качества продукции конкурентов.

2. Сигнализирование о реальных угрозах предполагает препятствие действиям конкурентов, вселив в них сомнения о результативности предполагаемых атак. Компании извещают конкурентов о возможных ответных действиях разными способами:

- публичные обращения к фирмам, действующим на рынке;

- заблаговременное распространение информации о новых товарах, технологических успехах, в расчете на то, что это заставит конкурентов отложить активные действия;

- обнародование намерений компании не отставать от политики конкурентов в изменении цен и условий продаж;

- создание резерва высоколиквидных активов;

- решительные ответные действия на атаку не очень сильных конкурентов, чтобы создать имидж готовой к отпору компании.

Еще один способ противостоять активным действиям конкурентов – заставить их усомниться в перспективах прибыльности отрасли.

10. Стратегии роста и развития компании

Стратегии роста и развития компании представлены вариантами концентрированного роста, интеграции (горизонтальной и вертикальной) и диверсификации. К стратегиям роста и развития также относят дезинтеграцию и аутсорсинг.

Стратегии связаны с изменением состояния продукта, рынка, отрасли и положения компании в отрасли. Каждый из элементов, в зависимости от вида стратегии, может находиться в одном из двух состояний: существующее или новое состояние (рис. 10.1).

Рис. 10.1. Элементы стратегий роста и развития компании

Наиболее широкомасштабной является стратегия диверсификации, реализации которой сопутствует изменение всех описанных элементов.

10.1. Стратегия концентрированного роста

Стратегия концентрированного роста связана с изменением продукта и рынка и не затрагивают два других элемента: компания стремится улучшить продукт или производить новый, не меняя при этом отрасли и производя поиск возможностей для улучшения своего положения на существующем рынке либо же перехода на новый рынок. Типами стратегий концентрированного роста являются:

1) стратегия усиления позиции на рынке (с существующим продуктом на данном рынке);

2) стратегия развития рынка (поиск новых рынков для производимого продукта);

3) стратегия развития продукта (производство нового продукта и его реализации на уже освоенном рынке).

10.2. Стратегия интеграции

Интеграция предполагает расширение фирмы путем добавления новых структур. В данном случае изменяются три составляющие: продукт, рынок, положение фирмы в отрасли (рис.10.1). Компания может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри: в обоих случаях происходит изменение положения фирмы в отрасли.

Интеграция может быть полной или узкой (рис.10.2).

Рис. 10.2. Виды интеграции

Полная интеграция предполагает объединение всех входов или выходов. Интеграция сразу во многие звенья цепочки ценности позволяет создать новые ключевые компетенции, усовершенствовать операции, освоить стратегически важные технологии. Узкая интеграция предполагает объединение или по входу или по выходу стоимостной цепочки. Примером может служить покупка части входящих элементов и собственное производство остальных.

Горизонтальная интеграция предполагает рост компании за счет присоединения фирм-конкурентов, производящих аналогичную продукцию или установление контроля над ними. Стратегия реализуется путем приобретения или слияния с другой компанией, действующей на той же стадии цепочки создания ценности. При этом компании могут работать на различных рыночных сегментах. В этом случае объединение сегментов рынка формирует новые конкурентные преимущества. Существует ряд характерных причин, которые способствуют выбору стратегии горизонтальной интеграции:

- горизонтальная интеграция связана с ростом в отрасли;

- эффект масштаба после объединения усиливает преимущества;

- организация может иметь избыток финансовых и трудовых ресурсов, что позволит ей управлять расширившейся компанией;

- объединение является средством устранения товара-заменителя.

Если интеграция не приводит к значительному снижению издержек или получению дополнительного преимущества, то она не оправдана стратегически и финансово.

Вертикальная интеграция -проявляется в усилении контроля (приобретении) над посредниками, которые заняты распределением или продажами. При вертикальной интеграции, создаются собственные входы или выходы цепочки стоимости (рис. 10.3).

Рис. 10.3. Интеграция входных и выходных этапов цепочки ценности

Существуют следующие причины вертикальной интеграции:

- слишком рискованный и ненадежный рынок;

- рыночная власть компаний смежных звеньев стоимостной цепи;

- необходимость высоких входных барьеров в отрасль;

- несформированный рынок.

Вертикальная интеграция может осуществляться в прямом и обратном направлениях (рис.10.2). Обратная интеграция (задняя интеграция) осуществляется в направлении контроля над поставками сырья и нацелена на закрепление поставщиков, поставляющих продукцию по более низким ценам, чем у конкурентов.

Обратная интеграция производится в случаях, если:

- имеющиеся поставщики дороги и ненадежны;

- организация конкурирует в отрасли, которая быстро растет;

- организация имеет необходимые ресурсы;

- особенно важны преимущества стабильных цен.

Прямая интеграция (передняя интеграция) выражается в росте компании за счет приобретения либо усиления контроля над структурами, находящимися между компанией и конечным потребителем. Прямая интеграция осуществляется, когда:

- существующая сеть распределения дорога и ненадежна;

- сеть распределения ограничена;

- компания обладает необходимым объемом ресурсов;

- преимущества стабильного производства особенно велики;

- имеющиеся оптовые или розничные торговцы имеют более высокие нормы прибыли, чем у компании.

В целом вертикальная интеграция обладает рядом преимуществ и недостатков. Компания, использующая вертикальную интеграцию, обычно мотивирует ее желанием усилить конкурентную позицию бизнеса. Преимуществами вертикальной интеграции являются:

- экономия в издержках, связанная с лучшей координацией;

- гарантия поставок или продаж в периоды низкого спроса;

- улучшение контроля качества;

- отход от рыночных цен;

- повышение общей прибыли;

- технологические преимущества и защита технологии.

Вертикальная интеграция имеет и отрицательные стороны:

- может увеличить издержки, если используется собственное производство при наличие дешевых источников снабжения;

- может привести к меньшей гибкости в принятии решений;

- при непредсказуемости спроса возможны потери, связанные со сложностью координации вертикальной интеграции;

- необходимость поддерживать в равновесии звенья цепочки;

- используются ресурсы капитала;

- требуют различные управленческие навыки.

Часто для компании экономически выгоднее дезинтегрировать производство и сосредоточиться на узком отрезке отраслевой цепочки ценности. В качестве альтернативы интеграции возможно заключение долговременных контрактов с поставщиками и/или потребителями.

10.3. Стратегии сужения бизнеса: дезинтеграция и аутсорсинг

В связи с признанием неэффективности вертикальной интеграции компании переключаются на стратегию дезинтеграции путем концентрации деятельности на узких отрезках цепочки ценностей и передачи остальных функций в аутсорсинг внешним поставщикам. Аутсорсинг эффективен в случаях если:

- независимые партнеры выполняют функции лучше и дешевле;

- снижается риск, изменения технологий и вкусов потребителей;

- повышается организационная гибкость и оперативность;

- ускоряется приобретения ресурсов и навыков.

Задача аутсорсинга заключается в передаче второстепенных функций сторонним компаниям, что позволяет высвободить ресурсы и направить их на стратегически значимые виды деятельности. Поэтому стратегия рассматривается как вариант роста и развития компании. Кроме того, делегирование второстепенных функций уменьшает внутреннюю бюрократию, упрощает структуру, ускоряет процесс принятия решений. Также в качестве выигрыша от аутсорсинга рассматривается возможность привлечения партнеров.

Стратегии развития бизнеса в рамках аутсорсинга являются стратегиями кооперации (табл. 10.1).

Таблица 10.1

Стратегии кооперации

Стратегия

Содержание

Прямая контрактация

Временная передача на контрактной основе сторонним организациям или специалистам выполнения отдельных функций маркетинга, сбыта и реализации продукции

Обратная контрактация

Временная передача на контрактной основе сторонним организациям или специалистам выполнения отдельных производственных и обслуживающих функций компании

Совместное производство

Объединение с другой организацией для выполнения производственных и обслуживающих функций

Реализуя стратегию аутсорсинга, компания рискует вывести из-под контроля многие виды деятельности и лишиться собственных ресурсов и возможностей. Реализация стратегии аутсорсинга также приводит к изменению бизнес-модели компании, что требует организационных изменений.

10.4. Стратегия диверсификации

Концентрация на одном виде бизнеса имеет организационные, управленческие и стратегические преимущества. Пока компания получает прибыль за счет роста в освоенной отрасли, необходимости в диверсификации нет: диверсификация не является стратегической целью. В динамичной внешней среде диверсификация становится основой достижения определенного уровня внутренней и внешней гибкости. При этом происходит изменение четырех составляющих: рынка, продукта, отрасли и положения компании в отрасли.

Под диверсификацией понимается распространение деятельности на новые сферы. Стратегия диверсификации целесообразна, если:

- сужаются возможности развития текущего бизнеса;

- открываются новые возможности;

- можно перенести имеющиеся возможности в другие отрасли;

- происходит сокращение издержек производства;

- присутствуют ресурсы (в том числе организационные).

Решение о диверсификации принимается на основе ожиданий и прогнозов. При разработке стратегии диверсификации необходимо пользоваться следующими тремя критериями:

1) привлекательности отрасли;

2) затраты на вхождение в отрасль;

3) дополнительные преимущества (эффект синергизма).

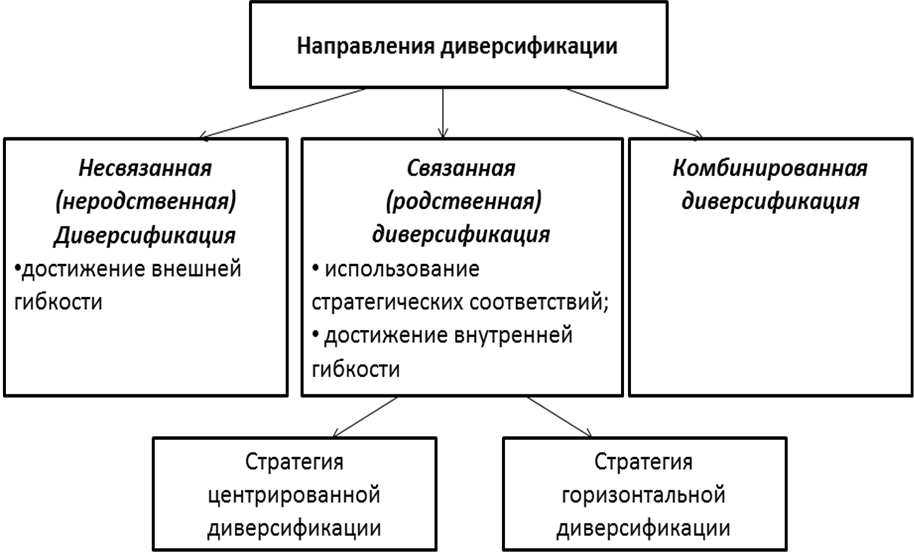

Основные направления диверсификации представлены на рис. 10.4. Критерием выбора является принцип взаимодействия СЗХ.

Рис. 10.4. Основные направления диверсификации

Несвязанная диверсификация предполагает отсутствие очевидных связей СЗХ с существующими сферами бизнеса: фирма расширяется за счет производства технологически не связанных продуктов, которые реализуются на новых рынках. Выбор СЗХ в этом случае осуществляется по следующим признакам:

- капитал вкладывается в отрасль, которая привлекательна и имеет относительно невысокие затраты на вхождение;

- выбор делается в пользу СЗХ с быстрым финансовым ростом;

- реализация происходит через приобретение СЗХ, а не их создание;

- несвязанная диверсификация не требует пересмотра пока поддерживается стабильный рост прибыли компании.

Таким образом, диверсификация в неродственные отрасли обладает рядом преимуществ, среди которых повышение внешней гибкости, относительная финансовая стабильность и максимально эффективное использование финансовых ресурсов компании.

Несмотря на преимущества, стратегия несвязанной диверсификации является одной из сложных для реализации, так как ее успешное осуществление зависит от многих факторов, например, размера конгломерата и квалификации менеджеров высшего уровня. Кроме того, несвязанная диверсификация не обеспечивает дополнительных конкурентных преимуществ.

Связанная диверсификация - новая область деятельности компании, связанная с существующими СЗХ посредством стратегических соответствий (совпадений звеньев цепочки ценности), которые приводят к достижению эффекта синергизма и являются основой для формирования и использования конкурентного преимущества. Выделяют следующие стратегические соответствия:

- управленческие (единые системы управления и обучения).

Возможны два варианта реализации связанной диверсификации:

- стратегия центрированной диверсификации базируется на поиске и использовании заключенных в существующем бизнесе дополнительных возможностей для производства новых продуктов. При этом существующая СЗХ остается в центре бизнеса, а новая возникает, исходя из тех возможностей, которые заключены в освоенном рынке либо в других сильных сторонах компании;

- стратегия горизонтальной диверсификации предполагает поиск возможностей роста на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой. Компания должна ориентироваться на производство технологически не связанных продуктов, которые бы использовали уже имеющиеся возможности, например в области поставок. Так как новый продукт ориентирован на потребителя основного продукта, то по своим качествам он должен быть сопутствующим.

Нередко компании реализуют один из вариантов смешанного типа диверсификации:

- портфель состоит из множества связанных и несвязанных СЗХ,

- портфель состоит из нескольких несмежных групп связанных СЗХ ( в портфеле присутствуют несвязанные СЗХ, но в рамках каждой отрасли существует связанная диверсификация).

При решении вопроса о диверсификации компании следует учитывать два аспекта (табл. 10.2).

Таблица 10.2

Критичные факторы при выборе стратегии диверсификации

Стратегия диверсификации

Пути реализации

Источники затратна управление

Связанная

Внутренний рынок капитала,

реструктурирование, передача искусств, распределение ресурсов

Число СЗХ,

Координация между СЗХ

Несвязанная

Внутренний рынок капитала,

реструктурирование

Число СЗХ

1. Диверсификации осуществляется следующими путями:

- через внутренний рынок капиталов (функции фондового рынка);

- реструктурированием, с целью поддержки трудноуправляемых СЗХ в активизации деятельности;

- передачей специфических искусств между СЗХ;

- разделением функций (ресурсов) для достижения синергизма.

Часто несвязанная диверсификация реализуется путем приобретения: предпочтение отдаются компаниям с заниженной стоимостью.

2. Стоимость управления диверсифицированной компанией складывается из двух составляющих: стоимости управления в каждой СЗХ и стоимости по координации СЗХ. Результат управления связанными и несвязанными СЗХ, представлен в табл. 10.3.

Таблица 10.3

Результат управления связанными и несвязанными СЗХ

Вид диверсификации

Результат

Содержание

Связанная диверсификация

Доходы

Доходы от каждой СЗХ

Доходы от синергизма

Расходы

Расходы по каждой СЗХ

Расходы на координацию СЗХ

Несвязанная диверсификация

Доходы

Доходы от каждой СЗХ

Расходы

Расходы по каждой СЗХ

Таким образом, выбор между связанной и несвязанной диверсификацией зависит от сравнения прибыльности при диверсификации и дополнительных удельных затрат на управление.

Альтернативой диверсификации может быть создание стратегического альянса между двумя или более компаниями в области стоимости, риска и прибылей, связанных с использованием новых возможностей бизнеса. Таким образом, любая компания создает стратегию диверсификации, максимально соответствующую ее ситуации и отношению к риску.

11. Стратегии диверсифицированной компании

11.1. Формирование стратегии диверсифицированной компании

Процедура формирования стратегии диверсифицированной компании состоит из следующих этапов:

1) определение и оценка реализуемой в каждой СЗХ стратегии;

2) анализ и оценка СЗХ компании по степени привлекательности;

4) ранжирование СЗХ по приоритетам инвестирования;

5) оценка значимости изменения портфеля;

6) действия по оптимизации портфеля СЗХ;

7) оценка эффективности управления корпорацией;

8) действия по координации взаимоотношений СЗХ.

Возможные пути координации СЗХ:

- выделение связанной активности в стоимостной цепочке;

- координация стратегий связанных СЗХ;

- формулировка единого стратегического плана действий;

- диверсификация в новый бизнес;

- сокращение СЗХ, не соответствующих концепции развития;

- мотивация управляющих СЗХ.

Стратегии диверсифицированных компаний формируются на основе анализа СЗХ как отдельного вида бизнеса и как единицы портфеля. В рамках первого направления будут рассмотрены SPACE-матрица и матрица Томпсона и Стрикланда (пп. 11.2 и 11.3). Второе направление предполагает использование матричных методик (тема 12). Анализ портфеля позволит сделать вывод о его оптимальности, и сформулировать стратегии, корректирующие портфель (тема 13).

11.2. Матрица Томпсона и Стрикленда

Одним из инструментов анализа СЗХ является матрица Томпсона и Стрикленда. Матрица предполагает оценку по параметрам роста рынка и конкурентной позиции СЗХ. В зависимости от сочетания характеристик выделяют 14 вариантов стратегии (рис.11.1), которые выбираются по интенсивности факторов.

SPACE-матрица формирует базовый профиль стратегического позиционирования СЗХпутем определения параметров внешней и внутренней среды. Для анализа предлагаются следующие параметры:

1. Внутренние факторы:

- факторы промышленного потенциала (IS);

- факторы финансового потенциала (FS);

2. Внешние факторы:

- факторы стабильности обстановки (ES);

- факторы конкурентных преимуществ (СА).

Каждый фактор является комплексным и зависит от ряда характеристик (табл.11.1).

Таблица 11.1

Характеристики комплексных параметров SPACE-матрицы

Факторы

Характеристики

Факторы

стабильности

обстановки (ES)

- технологические изменения;

- темпы инфляции;

- изменчивость спроса;

- диапазон цен конкурирующих продуктов;

- препятствия для доступа на рынок

Факторы

промышленного потенциал а (IS)

- потенциал роста и прибыли;

- финансовая стабильность;

- уровень технологии;

- степень использования ресурсов;

- производительность

Факторы

конкурентных преимуществ (CA)

- доля рынка;

- качество продукции;

- жизненный цикл продукта;

- лояльность покупателей;

- вертикальная интеграция

Факторы

финансового

потенциала (FS)

- прибыль на вложения;

- финансовая зависимость;

- ликвидность;

- необходимый имеющийся капитал;

- поток денежных средств

Процедура построения матрицы сводится к следующим этапам:

1. Характеристики параметров оцениваются по шкале от 0 до 6. Оценивая факторы конкурентного преимущества и стабильности обстановки, следует учесть, что максимальное значение характеризует минимальное проявление фактора. Каждой характеристике присваивается вес, отражающий ее значимость в разрезе фактора.

2. На основе полученных оценок выводится средневзвешенная оценка по каждому из четырех анализируемых факторов.

3. Средние значения для каждой из четырех групп факторов отображаются в координатах SPACE–матрицы и соединяются линиями (рис.11.2). Максимально удаленная от центра сторона показывает вектор развития СЗХ.

4. Возможны следующие 4 варианта состояния СЗХ:

- если максимально удаленной от центра координат является сторона FS – IS, то компания находится в агрессивном состоянии;

- если максимально удаленной является сторона IS - ES, то компания находится в конкурентном стратегическом состоянии;

- если максимально удалена сторона в квадранте CA - FS, то компания находится в консервативном стратегическом состоянии;

- если максимально удалена сторона в квадранте CA - ES, то компания находится в оборонительном стратегическом состоянии.

Рис. 11.2. Вариант оборонительного положения СЗХ компании по SPACE-матрице

5. На основе варианта стратегии формируется перечень действий по ее реализации (табл. 11.2).

Таблица 11.2

Характеристика стратегий СЗХ по SPACE-матрице

Положение

Характеристика положения и возможные действия

Агрессивное положение

Агрессивная стратегия подходит для финансово сильной фирмы, которая имеет преимущества в растущей и стабильной отрасли. Основные действия направлены на расширение производства и продаж, ценовую войну с конкурентами, освоение новых секторов рынка, продвижение брендов

Конкурентное положение

Конкурентное положение является основой для наступательной стратегии, которая применяется, когда фирма имеет производственные преимущества в развивающейся, но нестабильной отрасли. Основные действия направлены на поиск финансовых ресурсов и развитие сбытовых сетей

Окончание табл. 11.2

Положение

Характеристика положения и возможные действия

Консервативное положение

Состояние наблюдается на стабильных рынках с низкими темпами роста. Компания при этом не имеет серьезных преимуществ. Усилия направлены на достижение финансовой стабильности. Важным фактором является конкурентоспособность продукта. Действия направлены на снижение себестоимости при повышении качества продукта или сокращение выпуска и выход на более перспективные рынки

Оборонительное положение

Ситуация, когда отрасль привлекательна отрасли, но у продукции низкая конкурентоспособность. Действия направлены на предотвращение угроз, а при отсутствии перспектив – уход с рынка

Получаемые в результате анализа рекомендации можно использовать для выработки стратегических ориентиров СЗХ компании. SPACE-матрица может быть использована самостоятельно (для первичной оценки позиции СЗХ фирмы на рынке) или как основа для дополнительного анализа, требующего применения других методов анализа и прогнозирования.

12. Анализ и управление портфелем компании

12.1. Критерии выбора портфельной стратегии

Принятие решения о диверсификации основано на построении альтернативных портфелей взаимосвязанных рыночных позиций. Портфель СЗХ - это совокупность самостоятельных хозяйственных подразделений, принадлежащих одному владельцу. Выбор наилучшего портфеля основан на анализе таких характеристик, как состав портфеля, определяющие СЗХ, вектор роста и развития, конкурентное преимущество, синергизм, гибкость. При выборе вариантов диверсификации на первый план выходят две проблемы.

1. Баланс ближайших и долгосрочных целей и достижение необходимой гибкости позиций компании. В ходе анализа следует учитывать, что цель организации описывается не единым показателем, а вектором показателей. Предполагается, что портфель СЗХ компании должен быть сбалансирован, в первую очередь с точки зрения финансовых потоков, что позволит достичь определенного уровня краткосрочной и долгосрочной финансовой привлекательности.

2. Фактор риска, связанный со стратегическими решениями. При проведении портфельного анализа, обрабатываются агрегированные данные, характеризующие отрасли или области бизнеса, а не конкретные варианты стратегических действий. Поэтому при формировании портфеля СЗХ необходимо учитывать источники неопределенности, связанные с прогнозированием среды, оценкой результатов и реакцией конкурентов.

Алгоритм выбора портфельной стратегии основан на концепции «семи детерминант» (рис. 12.1).

Рис. 12.1. Семь детерминант выбора портфельной стратегии

Ниже приведен алгоритм формирования портфеля СЗХ:

1) прогнозирование перспективных параметров шести из семи детерминант (всех, кроме конкурентного потенциала, оцениваемого на момент проведения анализа);

2) формирование нескольких портфелей стратегий с учетом миссии, целей, конкурентного потенциала компании.

3) анализ эффективности вероятных портфелей и выбор варианта, наиболее близкого к оптимальному.

В табл. 12.1 представлены инструменты стратегического управления, привлекаемые в процессе реализации алгоритма.

Далее будут рассмотрены различные матричные методики, позволяющие сделать вывод о необходимости корректировки портфеля СЗХ и достижения оптимального варианта.

Таблица 12.1

Инструменты формирования портфеля СЗХ компании

Этапы алгоритма

Возможные инструменты

Прогнозирование шести детерминант

- прогнозирование на основе «слабых» сигналов

- экстраполяционные методы

- причинно-следственные методы

- субъективные методы

Формирование альтернативных вариантов портфелей

- классификация стратегий и морфологическая карта

- анализ внешней и внутренней среды организации

- матричные методы анализа

- подходы к управлению спросом и предложением

Анализ и выбор оптимального портфеля

- функционально-стоимостной анализ

- методы финансовой оценки

‑ математические модели

12.2. Матрица BCG (БКГ)

Первой моделью корпоративного стратегического управления принято считать модель BCG. Появление модели BCG явилось логическим завершением исследовательской работы, проведенной специалистами консалтинговой компании Boston Consulting Group. Решения, которые предполагает модель BCG, зависят от положения конкретного вида бизнеса организации в стратегическом пространстве, образуемом двумя координатными осями.

По оси ординат - значение темпов роста рынка. Высокий темп роста позволяет компании добиться увеличения относительной доли путем ускорения собственных темпов наращивания бизнеса. Кроме того, растущий рынок предполагает быструю отдачу от инвестиций.По оси абсцисс рассматривается относительная конкурентная позицияорганизации в виде отношения объема продаж организации в СЗХ к объему продаж главного конкурента в данной СЗХ.

СЗХ на матрице изображаются окружностями с центрами на пересечении координат, образуемых темпами роста рынка и величинами относительной доли организации на соответствующем рынке. Величина окружности пропорциональна общему размеру рынка. В оригинальной версии модели границей высоких и низких темпов роста является 10%-ное увеличение объема в год (рис. 12.2).

Рассмотрим каждый из квадрантов матрицы.

Рис. 12.2. Матрица BCG

Звезды представляют собой высококонкурентный бизнес на быстрорастущих рынках, что соответствует идеальному положению. Основная проблема звезд связана с определением правильного баланса между доходом и инвестициями. Дойные коровы - это высококонкурентный бизнес на зрелых рынках. Данные СЗХ являются источником наличности для компании:«дойные коровы» – это «звезды» в прошлом, которые в настоящее время обеспечивают организации достаточную прибыль. Поток денежной наличности в этих позициях сбалансирован, поскольку для инвестиций в СЗХ требуется самый необходимый минимум. Трудные дети (знаки вопроса, дикие кошки)представляют собой СЗХ, конкурирующие на растущих рынках, но занимающие относительно небольшую долю рынка, что приводит к необходимости увеличения инвестиций с целью защиты доли рынка и гарантирования выживания на нем. Таким образом, СЗХ являются потребителями денежной наличности, пока не изменится их рыночная доля. Собаки представляют собойсочетание слабых конкурентных позиций с рынками, находящимися в состоянии застоя. Поток денежной наличности в областях бизнеса обычно очень незначительный, а чаще даже отрицательный.

Аналитическая ценность модели BCG состоит в том, что с ее помощью можно определить не только стратегические позиции каждой СЗХ организации, но и дать рекомендации по балансу потока денежной наличности с точки зрения перспектив СЗХ.

Основными рекомендациями по матрице BCG:

1. Избыток средств от «дойных коров» должен использоваться для развития «трудных детей» и укрепления позиций «звезд».

2. «Трудных детей» с неясными перспективами следует выводить из портфеля для уменьшения спроса на финансовые ресурсы.

3. Компания должна выходить из отраслей СЗХ - «собак».

4. Если компания испытывает недостаток в «дойных коровах», «звездах» или «трудных детях», то должны быть предприняты меры для балансировки портфеля: портфель должен содержать «звезды» и «трудных детей» в количествах, достаточных для обеспечения здорового роста компании, и «дойных коров» - для обеспечения инвестициями «звезд» и «трудных детей».

Исходя из этого существуют следующие варианты стратегий:

1) рост и увеличение доли рынка (для «трудного ребенка);

2) сохранение доли рынка (для «дойных коров»);

3) получение краткосрочной прибыли даже за счет сокращения доли рынка (для слабых «дойных коров», «трудных детей» и «собак»);

4) ликвидация бизнеса или отказ от него (для «собак» и «трудных детей»).

На рис. 12.3 представлены траектории развития СЗХ, которые можно наблюдать в динамическом анализе портфеля.

Основными достоинствами матрицы являются:

- возможность исследования взаимосвязи между СЗХ;

- возможность анализа стадий развития СЗХ;

- фокусирование внимания на финансовых потоках;

- простота и доступность для понимания портфеля организации.

Однако матрица БКГ имеет ряд существенных недостатков:

- критерии оцениваются только как «низкий-высокий»;

- не всегда СЗХ можно описать с помощью четырех групп;

- модель статична, что не позволяет проследить тренды;

- рост рынка - не единственный фактор, определяющий привлекательность СЗХ.

12.3. Матрица McKinsey (МакКинси)

Матрица разработана в 1970-х гг. компанией McKinsey совместно с корпорацией GE. В матрице используются те же параметры, что и в матрице BCG, однако особенностью этой модели является то, что в ней впервые стали рассматриваться комплексные факторы: рынок описывается не только темпами роста, а с помощью агрегированного показателя «привлекательность рынка», а позиция СЗХ определяется не только на основе относительной доли рынка, а через комплексный показатель «конкурентный статус» (табл. 12.2).

Таблица 12.2

Комплексные показатели привлекательности рынка и конкурентного статуса СЗХ

Привлекательность рынка

Конкурентный статус

Характеристика рынка (отрасли)

Размер рынка, темпы роста рынка, географические преимущества, ди-намика цен, чувствительность пот-ребителя, размеры сегментов, продажи

Доля продаж компании, темпы роста статуса, конкурентоспособность, широта ассортимента, эффектив-ность системы маркетинга

Факторы конкуренции

Степень конкуренции, преимущест-ва лидеров, влияние заменителей

Относительная доля рынка, потен-циал организации

Финансово-экономические факторы

Входные и выходные барьеры, уро-вень загрузки производства, отрас-левые затраты и рентабельность

Степень использования мощностей, уровень рентабельности, техноло-гическое развитие, структура затрат

Социально-психологические факторы

Социальная среда, правовые огра-ничения

Корпоративная культура, эффектив-ность работы персонала, имидж

Кроме того, в отличие от матрицы BCG, в матрице McKinsey вводятся средние значения параметров. Таким образом, матрица состоит из 9 ячеек. СЗХ в трех из них характеризуются как «победители» или наиболее желательные сферы бизнеса. Три ячейки характеризуются как «проигрывающие», которые наименее желательны для бизнеса (рис. 12.4).

Рис. 12.4. Матрица McKinsey

Рассмотрим позиции матрицы.

Победитель 1 - наивысшая степень привлекательности рынка и относительно сильные конкурентные преимущества. Стратегия нацелена на защиту положения путем дополнительных инвестиций.

Победитель 2 - высокая степень привлекательности рынка и средний уровень относительных преимуществ организации. Стратегической задачей организации является определение слабых и сильных сторон, а затем осуществление необходимых инвестиций.

Победитель 3 - средняя рыночная привлекательность, но явные преимущества на рынке. Для такой организации необходимо, прежде всего, определить привлекательные сегменты для инвестирования.

Проигравший 1 - характерна средняя привлекательность рынка и низкий уровень относительных преимуществ на рынке. Целесообразно отыскать возможности улучшения положения в областях с низким риском, а в крайней ситуации - покинуть рынок.

Проигравший 2 - низкая привлекательность рынка и средний уровен