Метод двойного уменьшения остатка вычисляет амортизацию, используя увеличенный коэффициент. Амортизация максимальна в первый период, в последующие периоды уменьшается. Для расчета величины амортизационных отчислений в этом случае используют функцию ДДОБ.

Синтаксис функции:

ДДОБ(А;В;С;D;Е),

где A – начальная стоимость имущества;

В– остаточная стоимость имущества;

C – продолжительность эксплуатации;

D – год, для которого рассчитывается величина амортизационных отчислений;

E – коэффициент, учитывающий процентную ставку снижающегося остатка. Если коэффициент опущен, то он полагается равным 2.

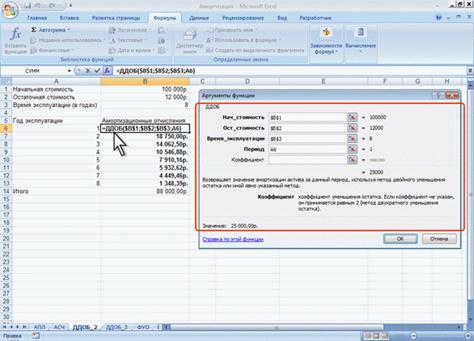

Например, приобретено оборудование стоимостью 100000 руб. Продолжительность эксплуатации оборудования – 8 лет. Остаточная стоимость – 12000 руб. Величина амортизационных отчислений за первый год эксплуатации составит 25000 руб., за второй год – 18 750,00 руб. и т. д. (рис. 8.3, рис. 8.1).

Рис. 8.3. Расчет амортизационных отчислений методом двойного уменьшения остатка

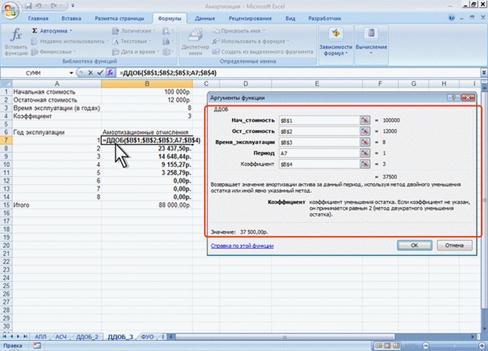

При другом значении коэффициента уменьшения остатка, получатся другие значения амортизационных отчислений. Например, при уменьшении остатка в три раза, величина амортизационных отчислений за первый год эксплуатации составит 37500 руб., за второй год – 23 437,50 руб. и т. д. (рис. 8.4, рис. 8.1).

Рис. 8.4. Расчет амортизационных отчислений методом тройного уменьшения остатка