Для анализа динамики производства природного газа выберем временной промежуток с 2008 по 2011 гг. В табл. 2 представлены данные за указанный период.

Таблица 2

Производство природного газа с 2008 по 2011 гг.

Регион

Год

2011/

2011/

Северная Америка

801,3

802,6

819,1

864,2

107,8

105,5

Южная и Центральная Америка

157,6

151,9

162,8

167,7

106,4

103,0

Европа и Азия

1075,4

954,9

1026,9

1036,4

96,4

100,9

Ближний Восток

384,3

407,0

472,3

526,1

136,9

111,4

Африка

211,5

199,2

213,6

202,7

95,8

94,9

Азиатско-Тихоокеанский регион

417,1

440,3

483,6

479,1

114,9

99,1

ВСЕГО

3047,2

2955,9

3178,2

3276,2

107,5%

103,1%

За четыре года только четырем регионам из шести удалось показать прирост в добыче, два из которых показали существенный рост – Ближний Восток и АТР. Регион с наибольшим удельным весом в общем объеме выпуска продемонстрировал снижение добычи, отчасти из-за падения объемов производства крупнейшего мирового поставщика – России. Многие мировые агентства связывают это со сланцевой революцией в США и ставкой на энергоэффективность в странах, являющихся основными потребителями.

Возьмем для дальнейшего рассмотрения Россию – одного из ведущих поставщиков газа в мире. Несмотря на падение добычи в 2009 году, в 2010 показатели вернулись на уровень 2007 года, а в 2011 превысили пиковый объем добычи 2008 года (см. рис. 1 – сравнение добычи РФ и США).

Рисунок 1. Объем добычи газа в РФ и США с 2007 по 2011 гг.

За счет чего можно ожидать увеличения объема добычи? Объемы геологоразведочных работ, имеющие тенденцию к увеличению с каждым годом (табл. 3), показывают, что в будущем возможен прирост запасов, а анализ источников их финансирования подсказывает, что большая часть работ проводится за счет предприятий, что косвенно может свидетельствовать о заинтересованности в увеличении объемов добычи.

Таблица 3

Объемы геологоразведочных работ в натуральном выражении

Геологоразведочные работы в натуральном выражении

Опорное и параметрическое бурение на нефть и газ

Поисковое бурение на нефть и газ

Разведочное бурение на нефть и газ

Опорное и параметрическое бурение на нефть и газ

Поисковое бурение на нефть и газ

Разведочное бурение на нефть и газ

Опорное и параметрическое бурение на нефть и газ

Поисковое бурение на нефть и газ

Разведочное бурение на нефть и газ

метр

метр

метр

метр

метр

метр

метр

метр

метр

Всего выполнено геологоразведочных работ

14 250

634 601

360 184

7 400

583 940

481 037

10 714

608 528

526 274

ИТОГО В ГОД

1 009 035

1 072 377

1 145 516

По данным BP (BP Energy Outlook 2030), прирост в основном будет происходить за счет нетрадиционных источников добычи газа – сланцы, угольные разрезы, другие плотные породы – с применением технологии гидроразрыва пласта, ставшей одним из катализаторов сланцевой революции в США. Но долговечен ли такой взрывной рост добычи, продемонстрированный Штатами? По оценкам IEA, к 2035 году Россия вновь вернет себе пальму первенства по добыче газа с показателем в 858 млрд м3.

Говоря о вводе в отрасль инноваций, нельзя не упомянуть о работе НОЦ «Смена» при РГУНГ им. Губкина, который в течение 10 лет работает над решением проблем добычи газа с помощью установок электроцентробежных насосов. В частности, были разработаны и внедрены в производство газосепараторы и газосепараторы-диспергаторы к УЭЦН габаритов 4, 5, 5А и 6, превышающие по характеристикам зарубежные аналоги. Российскими машиностроительными предприятиями серийно выпущено более 20 тыс. газосепараторов и газосепараторов-диспергаторов, которые успешно эксплуатируются в осложненных скважинах различных нефтедобывающих районов. Кроме того, разработана технология эксплуатации с погружным сепаратором механических примесей, в котором с помощью наиболее эффективного центробежного принципа разделения фаз осуществляется защита ЭЦН и газосепараторов при откачке продукции с твердыми частицами.

В результате промысловых испытаний данной технологии в скважинах, эксплуатация которых была осложнена наличием твердых частиц, была существенно повышена наработка на отказ и обеспечен вывод скважин и часто ремонтируемого фонда.

В настоящее время в НОЦ «Смена» разработаны и готовы к применению различные инновационные технологии механизированной добычи нефти и газа погружными насосными установками, применение которых обеспечивает повышение эффективности и надежности механизированной эксплуатации скважин в осложненных условиях, а также нефтегазоконденсатоотдачи пластов.

В табл. 4 приведены планы ведущих мировых компаний по добыче газа по запуску месторождений. Как видно, эти планы направлены на наращивание мощностей по производству СПГ.

Таблица 4

Инвестиционные проекты ведущих компаний по производству СПГ

Страна

Проект

Оператор

Мощность

Год запуска

млн т

млрд куб. м

Алжир

Skikda new train

Sonatrach

4,5

6,1

Gassi Touil LNG

Sonatrach

4,7

6,4

Ангола

Angola LNG

Chevron

5,2

7,1

Австралия

Gorgon LNG

Chevron

20,4

2014–2015

Queensland Curtis*

BG

8,5

11,6

2014–2015

Gladstone*

Santos

7,8

10,6

2015–2016

Australia Pacific*

ConocoPhillips

4,5

6,1

Wheatstone

Chevron

8,9

12,1

2016–2017

Prelude**

Shell

3,6

4,9

Ichthys

Inpex

8,4

11,4

2017–2018

Индонезия

Donggi Senoro

Mitsubishi

2,7

Папуа — Новая Гвинея

PNG LNG

ExxonMobil

6,6

2014–2015

Итого

79,7

108,4

*Экспорт метана угольных пластов. **Плавучая платформа сжижения природного газа. Источник: по данным компаний и US EIA

Что касается производителей в РФ, отношение к нетрадиционным источникам сырья в основном скептическое, что вызвано наличием огромной базы традиционного сырья. Однако компании все равно заинтересованы в проектах, касающихся добычи угольного газа (ОАО «Газпром»), ресурсов континентального шельфа, п-ова Ямал.

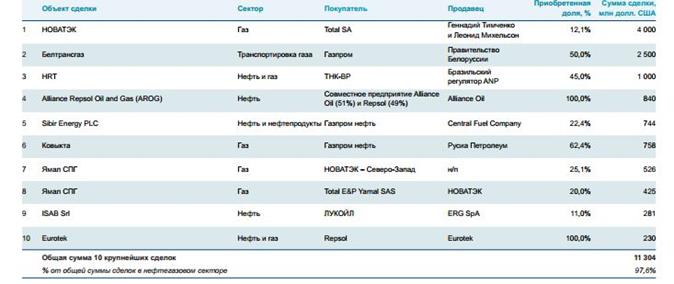

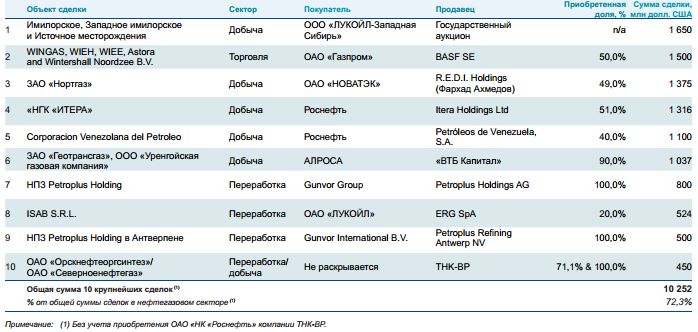

По данным компании КПМГ, в 2011 и 2012 гг. в нефтегазовом секторе РФ были проведены 19 и 46 сделок соответственно общим объемом 25,8 млрд долл США. Особняком стоит сделка между консорциумом инвесторов – Роснефть, AAR, BP – о покупке доли ТНК-BP Роснефтью, сумма которой составила 56 млрд долл. Данные по 20 крупнейшим сделкам приведены в табл. 5,6.

Таблица 5

Крупнейшие сделки M&A на российском нефтегазовом рынке в 2011 году

Таблица 6

Крупнейшие сделки M&A на российском нефтегазовом рынке в 2012 году

По этим таблицам легко проследить интерес инвесторов по секторам. Что примечательно, в 2011 году больше половины крупнейших сделок касались именно газа, в 2012 году интерес возник только у НОВАТЭК и АЛРОСА.