Ціни, що обслуговують зовнішньоторговельний оборот, можна також поділити на експортні й імпортні.

Основою визначення експортних цін насамперед є власні витрати плюс норма-тивний прибуток виробника. До них додаються витрати, пов’язані з доставкою товару до пункту, обумовленого контрактом, а також збори за митне оформлення товару. При цьому на відміну від цін на продукцію, що призначена для реалізації на внутрішньому ринку, в ціни експортних товарів не включаються податок на додану вартість і акцизний збір.

В окремих випадках при визначенні експортних цін суб’єкти зовнішньо-економічної діяльності України повинні спиратися на індикативні ціни. Під інди-кативнимирозуміють ціни на товари,які відповідають цінам,що склалися нааналогічну продукцію на момент здійснення експортної (а часом імпортної) операції. Такі ціни можуть запроваджуватися на товари, щодо експорту яких застосовано антидемпінгові заходи, встановлено режим квотування, ліцензування чи спеціальні режими.

Свою специфіку має також формування імпортної ціни, що складається з ціни країни-постачальника й тих елементів, які в неї включає країна-покупець. Основою встановлення ціни на продукцію, що імпортується в Україну, є митна (закупівельна) вартість товару з урахуванням фактично сплачених сум мита й митних зборів.

У митну вартість входить указана в рахунку-фактурі контрактна (договірна) ціна товару, а також фактичні витрати, які не ввійшли в таку ціну. До них належать витрати на транспортування, навантаження, розвантаження та страхування товару від пункту постачальника (продавця) до пункту перетину митного кордону України. Для визначення митної вартості іноземна валюта перераховується в гривні за курсом Національного банку, який діє на день подання митної декларації.

Ввізне мито як податок на товари, що ввозяться до країни, обчислюється за ставками, які поділяються на три види: адвалерні, специфічні та комбіновані. Сума митної вартості та мита є базою визначення в ціні акцизного збору (з підакцизних товарів) та ПДВ.

При встановленні в ціні акцизного збору застосовують такі самі ставки, що

поширюються на вітчизняну продукцію:

А =

(МВ + М) ´ Ас

,

(1.19)

де MB – митна вартість, грн.; М – мито, грн.

Податок на додану вартість у ціні імпортної продукції визначається за встановленою ставкою до бази оподаткування. Такою базою є митна вартість товарів з урахуванням мита, а якщо товар підакцизний, то й акцизного збору.

Митні збори справляють за митне оформлення товарів, що ввозяться до країни. Величина цих платежів визначається на підставі «Класифікатора видів та ставок митних зборів» залежно від митної вартості товарів (без урахування мита). Митні збори не враховують при визначенні в ціні придбання товарних податків. Вони входять до складу валових витрат і враховуються при обчисленні в ціні кінцевої реалізації податку на додану вартість. Сума мита і митних зборів сплачується одночасно зі сплатою акцизного збору і ПДВ.

Контрольні питання:

1. Охарактеризуйте ціни міжнародних контрактів та способи їх фіксації.

2. У чому особливості врахування в цінах базисних умов поставок. Правила «Інко-

термс-2000».

3. Опишіть порядок визначення експортних цін та врахування в їх складі товарних податків.

4. Що таке індикативні ціни?

5. Назвіть особливості формування цін на імпортну продукцію.

Тема6. Цінова політика підприємства

Питання лекції:

1. Цінова політика і аналіз беззбитковості.

2. Цінова стратегія підприємства.

3. Система цінових знижок.

Опорні поняття:знижка:дилерська,за швидкість платежів,кумулятивна;ефект ціни, ефект масштабу, цінова політика підприємства, цінова стратегія під-приємства, товарообмінний залік.

Мета теми –надати студентам можливість вивчити напрямки ціновоїполітики й цінової стратегії підприємства.

1. Цінова політика і аналіз беззбитковості Цінова політика–це діяльність підприємства,спрямована на досягнення

його головної мети за допомогою цін. Для розроблення відповідної цінової політики підприємство повинно чітко визначити цілі ціноутворення. Вони випливають з аналізу становища підприємства на ринку і його загальних цілей на цьому ринку. Отже цілі ціноутворення не повинні розглядатися як окремо взяті.

Політика ціноутворення може переслідувати найрізноманітніші цілі, основні з яких подано на рис. 1.3.

Мета ціноутворення

Максимізація по-

Лідерство

Лідерство

Збереження зай-

точних прибутків

в якості товарів

на ринку

маємих позицій

Рис. 1.3 – Цілі політики ціноутворення

Ставлячи за мету своєї цінової політики максимізацію поточного прибутку, підприємства, як правило, не аналізують можливі стратегічні наслідки. Вони ж можуть виникнути внаслідок як продуманих відповідних дій конкурентів, так і впливу інших ринкових чинників. Мета максимізації поточного прибутку досить

поширена в умовах, коли:

· підприємство пропонує унікальні товари, яких немає в конкурентів;

· попит на ті чи інші товари значно перевищує пропозицію.

Однак постановка цілей максимізації поточного прибутку без урахування ймовірної реакції ринку може негативно позначитися на діяльності підприємства

в майбутньому.

В умовах високої насиченості ринку може виникнути ситуація, коли під-приємство буде зацікавлено збувати свої товари за будь-якою ціною з метою тільки утримати позиції на ринку.За такого збігу обставин підприємства часто зовсімне займаються розглядом структури своїх витрат і в ряді випадків здійснюють реалізацію товарів навіть собі в збиток. Однак такого підходу довго дотримуватися не можливо. Необхідно ретельно проаналізувати структуру витрат і визначити цілі ціноутворення так, щоб забезпечити не тільки збереження свого ринкового положення, а й одержання хоча б невеликого прибутку.

Цілі нової політики, розраховані на завоювання та підтримку лідерства на ринку,реалізуються на найбільш ранніх стадіях життєвого циклу товарів-новинок. На основі точного визначення структури витрат розраховують такі ціни, що дозволяють досить тривалий час працювати з достатнім прибутком, доступні споживачам і не викликають бажання в конкурентів поборотися за лідируючі позиції на ринку.

Обираючи цілі цінової політики, спрямовані на досягнення лідерства за якістю товарів,підприємства прагнуть перевершити конкурентів шляхом макси-мального підвищення якісних характеристик виробів. Поліпшення якості товарів означає і підвищення ціни на них. Якщо таке підвищення розглядається споживачами як цілком припустиме, то підприємство може з успіхом відійти від конкурентної боротьби.

Узагальнену характеристику цілей ціноутворення подано в табл. 1.4.

Таблиця 1.4 – Характеристика цілей ціноутворення

Мета

Характер мети

Рівень цін

Максимізація поточного прибутку

Короткостроковий

Високий

Виживаність

Короткостроковий

Украй низький

Лідерство на ринку

Довгостроковий

Низький

Лідерство за якістю товарів

Довгостроковий

Високий

Розробленню цінової політики має передувати аналіз зовнішніх і внутрішніх чинників її формування. Перша група містить чинники, які дають уявлення щодо тенденцій розвитку зовнішнього середовища підприємства. До них належать: рівень державного регулювання економіки, антимонопольне законодавство, митна політика, стан фінансово-кредитних відносин, система оподаткування, платоспроможність підприємств і населення, кон’юнктура ринку, ціни на аналогічні товари тощо. Якщо аналіз зовнішніх чинників покликаний визначити напрямки стратегічних дій, то завданням аналізу внутрішніх чинників є передусім оцінювання ситуації у сфері виробництва продукції на підприємстві. Це потребує оцінювання виробничих ресурсів, споживчих властивостей товару, витрат та їхньої структури, визначення попиту на товар та його конкурентоспроможності, обґрунтованості ціни відповідно до якості товару, реклами, каналів збуту і т. ін.

Розроблення цінової політики підприємства має передбачати проведення досліджень щодо наслідків зміни ціни залежно від ситуації на ринку (реакція покупців і конкурентів, дії підприємства у відповідь на зміни цін конкурентами тощо). Методичною базою таких досліджень є аналіз умов беззбитковості, в основу якого покладене розмежування витрат на постійні й змінні. Проведення аналізу беззбитковості дає змогу отримати відповідь на два питання. По-перше, чи приведе зміна ціни до поліпшення фінансової ситуації, а, по-друге, – на стільки потрібно збільшити обсяг продажу, щоб компенсувати втрати виручки внаслідок зменшення ціни?

Щоб відповісти на ці запитання, розглянемо ситуацію, коли підприємство виробляє і, відповідно, реалізує протягом року 15 тис. виробів за ціною 40 грн. за штуку, а змінні витрати на одиницю продукції становлять 15 грн. Припустимо, що у зв’язку з тенденцією падіння попиту на дану продукцію розглядається варіант

доцільності зниження ціни виробу на 5 грн., або на 12,5%.

Звідси запитання – яку додаткову кількість продукції потрібно реалізувати, щоб втрати від зниження ціни компенсувати зростанням доходу від збільшення обсягу продажу? Тобто слід визначити беззбиткову зміну обсягу реалізації.

Щоб пояснити розв’язання такої задачі, використаємо графічні схеми (див.

рис. 1.4).

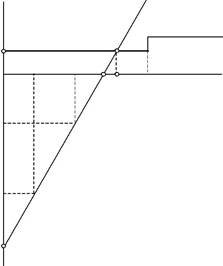

Як свідчать наведені схеми, до зниження ціни підприємство щорічно продавало 15 тис. виробів за ціною 40 грн. за одиницю, що забезпечувало йому отримання виручки в розмірі 600 тис. грн. Такому обсягу реалізації відповідає площа прямо-кутника ОВСЕ.

Частиною цієї виручки є змінні витрати в розмірі 225 тис. грн. (15 × 15), яким дорівнює площа прямокутника OADE. Друга частина виручки (площа прямокутника ABCD) – це маржинальний дохід, величина якого дорівнює 375 тис. грн. (600 - 225).

Ц

Ц

В

С

В

С

F

I

L

А

D

А

D

М

Е

Е

N

15К

К

а)

б)

Рис. 1.4 – Економічні результати діяльності підприємства відповідно: а) до зниження; б) після зниження ціни

Відтак можна зробити попередній висновок, що зниження ціни доцільне тільки в разі, коли сума маржинального доходу після зміни ціни буде не меншою від його величини за попередньою ціною, тобто не менше ніж 375 тис. грн.

На другому графіку показана ситуація, коли ціна виробу зменшена з 40 до 35 грн., тобто на 5 грн. Таке зменшення ціни в розрахунку на попередній обсяг реалізації спричинить падіння виручки на 75 тис. грн. (5 × 15), що відповідає площі прямокутника FBCI. Це, у свою чергу, зменшить величину маржинального доходу

до 300 тис. грн. (375 - 75), якому відповідає площа прямокутника AFID.

Зміна маржинального доходу від реалізації попереднього обсягу продукції за рахунок зміни її ціни називається ефектом ціни. У нашому прикладі йому відпо-відає площа прямокутника FBCI. Відповідно до закону попиту зменшення ціни товару веде до збільшення обсягу його реалізації, що зумовлює зростання доходу підприємства. Зміна маржинального доходу підприємства за рахунок зміни обсягу реалізації, що зумовлено зміною ціни на продукцію, називається ефектом масштабу. У нашому прикладі йому відповідає площа прямокутника DILM. Але наскільки збільшиться маржинальний дохід за рахунок ефекту масштабу, нам не відомо. Спираючись на рис. 1.4, ми лише можемо сказати, що підприємство не програє в тому разі, коли площі прямокутників FBCI і DILM збігатимуться, тобто коли від’ємна величина ефекту ціни дорівнюватиме додатній величині ефекту масштабу.

Таким чином, для розв’язання задачі беззбитковості необхідно знайти міні-мальний приріст обсягу реалізації, що дасть змогу компенсувати негативний вплив ефекту ціни. Спираючись на умови задачі, визначаємо, що після зниження ціни маржинальний дохід від реалізації одиниці продукції становить 20 грн. (35 - 15). Якщо загальні втрати маржинального доходу від ефекту ціни становлять 75 тис. грн., то для їх компенсації підприємству потрібно додатково виробити і реалізувати

3,75 тис. виробів (75 : 20).

Величину мінімальної зміни обсягу продажу, яка забезпечує той самий дохід, що підприємство отримувало до зміни ціни, можна визначити за формулами

a) у відсотках:

Qц =

– (±DЦ)

´100

(1.20)

Цн – ЗВ

де DQ ц – беззбиткова зміна продажу за рахунок зміни ціни, %;

± DЦ– зміна ціни виробу («+» – підвищення, «-» –

зниження), грн.;

Цн –

нова ціна (ціна після зміни), грн.;

ЗВ –

змінні витрати на одиницю продукції, грн.

Знак «мінус» у чисельнику формули показує, що між зміною ціни та обсягом продажу існує обернена залежність.

б) в абсолютному вирадженні ця величина ( D Кц) може бути визначена таким чином:

Кц =

Qц ´ Кб

,

(1.21)

де Кб – базовий обсяг продажу, тобто до зміни ціни, шт.

У нашому прикладі беззбитковий приріст продажу дорівнюватиме:

= - (-5) ´ =

Qц- 100 25 % , 35 15

а в абсолютному вираженні:

Кц = 25´15 = 3,75 тис. шт. 100

Таким чином, щоб виправдати зниження ціни на 5 грн. (12,5%), підприємству треба як мінімум збільшити обсяг реалізації на 25%, або на 3,75 тис. виробів. При цьому величина маржинального доходу не зміниться.

Безумовно, якщо фактичний приріст обсягу продажу перевищить величину беззбиткового приросту, то підприємство отримає додатковий прибуток. Його величину можна визначити шляхом множення маржинального доходу з одиниці продукції на різницю між фактично досягнутим обсягом продажу та його без-збитковою величиною:

П = (Цн - ЗВ) ´ ( КФ - Кбез ) ,

(1.22)

де D П – приріст прибутку, грн.;

D КФ і D Кбез – відповідно фактичний і беззбитковий прирости обсягів реалі-зації, шт.

Припустимо, що в нашому прикладі в результаті зниження ціни фактичний обсяг продажу збільшився на 4 тис. шт. У цьому разі приріст доходу дорівнюватиме

5 тис. грн. [(35 - 15) × (4 - 3,75)].

Наведені приклади розрахунків досягнення беззбитковості при зміні ціни розглядалися за умов стабільності в їхньому складі рівнів постійних та змінних витрат. Проте на практиці частішими є ситуації, коли зміна ціни супроводжується одночасною зміною її складових витрат.

Розглянемо спершу розрахунок беззбитковості, коли змінюються як ціна, так і її змінні витрати. Продовжуючи наш приклад, припустимо, що поряд зі зни-женням ціни на 12,5% у підприємства з’ явилася можливість придбати сировину за нижчою ціною. Це приведе до зменшення змінних витрат на виробництво одиниці продукції на 2 грн. (з 15 до 13 грн.), що зумовить адекватне збільшення питомого маржинального доходу (рис. 1.5).

Ц

B

C

I

L

F

A

D

M

S

P

E

N

К

Рис. 1.5 – Економічні результати діяльності підприємства за умов одночасної зміни ціни й змінних витрат

Рисунок свідчить, що для досягнення беззбитковості втрати маржинального доходу внаслідок зниження ціни (площа прямокутника FBCI) мають компенсу-ватися його збільшенням як за рахунок зростання кількості реалізованої продукції (площа прямокутника DILM), так і завдяки зменшенню змінних витрат (площа прямокутника PAMS). То ж для визначення беззбитковості зміни обсягу продажу під впливом обох чинників необхідно чисельник та знаменник формули (1.20) скоригувати на величину зміни змінних витрат:

Qцз =

– (±DЦ) + (±ЗВ)

´100 ,

(1.23)

(Цн – ЗВ) – (±DЗВ)

де Qцз – беззбиткова зміна продажу внаслідок одночасної зміни ціни й змінних витрат, %;

ΔЗВ – зміна величини змінних витрат, грн.

Виходячи з попереднього прикладу, втрати від зниження ціни на 5 грн. будуть частково компенсовані зменшенням витрат на сировину на 2 грн., а маржинальний

дохід з одиниці продукції відповідно зросте на ту саму величину. Звідси беззбит-ковий приріст реалізації має дорівнювати:

DQцз =

5 - 2

´100 = 13,6 % .

-15) + 2

(35

У натуральному вираженні беззбитковий приріст ( Кцз ) становить:

DКцз = 15´13,6 = 2,04 тис. шт. 100

Розглянемо тепер вплив на беззбитковий приріст реалізації зміни постійних витрат. Припустимо, що підприємство має намір збільшити обсяг виробництва, придбавши нове устаткування, що, у свою чергу, призведе до збільшення в ціні такого виду постійних витрат, як амортизація.

Для визначення додаткового приросту обсягу продажу, який має компенсувати збільшення постійних витрат, можна використати відому формулу розрахунку точки беззбитковості. Для одночасного врахування зміни ціни і постійних витрат потрібно просто скласти результати двох розрахунків.

Ураховуючи, що точка беззбитковості визначається, як правило, у натуральних одиницях, спочатку наведемо формулу визначення беззбиткового обсягу реалізації в натуральному вираженні:

Кцп =

- (± Ц) ´ Кб

+

±

ПВ

=

- (±

Ц) ´ Кб + (± ПВ)

,

(1.24)

Цн - ЗВ

Цн - ЗВ

Цн - ЗВ

де Кцп –

беззбиткова зміна продажу за рахунок одночасної зміни ціни та постійних

витрат, шт.;

ΔПВ –

зміна величини постійних витрат, грн.

Тоді беззбиткову зміну продажу за вказаних умов у відсотках (

Qцп ) можна

обчислити за формулою

– (±DЦ)

± DПВ

Qцп =

+

´100 .

(1.25)

Цн – ЗВ

(Цн – ЗВ) ´

Кб

Повертаючись до нашого прикладу, припустимо, що поряд зі зниженням ціни на 5 грн. підприємство з метою розширення виробництва планує придбати

нове обладнання на суму 72 тис. грн.

За умов 6-річного терміну його експлуатації щорічне збільшення аморти-заційних відрахувань (постійних витрат) становитиме 12 тис. грн. (72 : 6).

Визначаємо беззбитковий приріст обсягу продажу в натуральних одиницях:

DКцп

=

5 ´15 +12

= 4,35 тис. шт.

35 -15

і у відсотках:

Qцп

=

+

´100

= 29 % .

-15) ´15

-15 (35

Таким чином, для компенсації втрат доходу від зменшення ціни на 5 грн. і збільшення постійних витрат на 12 тис. грн. внаслідок придбання нового устатку-вання підприємству слід виготовити й відповідно продати як мінімум 19,35 тис. виробів (15 + 4,35), тобто збільшити обсяг продажу на 29%.

Аналіз беззбитковості дозволяє також оцінити можливі фінансові наслідки різних варіантів зміни ціни, витрат та обсягів виробництва. Розглянемо приклад розрахунку зміни прибутку внаслідок зменшення ціни на 5 грн. з одночасним зростанням постійних витрат. При цьому вважатимемо, що фактична потужність підприємства з виробництва продукції становить 15 тис. виробів на рік, обсяг продажу може змінюватися в межах від 0 до 50%, а збільшення випуску на кожну додат-кову партію у 5 тис. шт. веде до приросту постійних витрат (у розрахунку на рік) на 12 тис. грн. Результати розрахунків наведені в табл. 1.5.

Як свідчать дані, внаслідок зниження ціни на 5 грн., загальні втрати маржи-нального доходу в розрахунку на попередній обсяг продажу (ефект ціни) для всіх варіантів будуть однакові і становитимуть 75 тис. грн. (5 × 15). Разом з тим, змен-шення ціни приведе до зростання доходу (ефект масштабу), який визначається як добуток питомого маржинального доходу після зменшення ціни (20 грн.) на приріст продажу продукції в кожному варіанті. Загальна зміна маржинального доходу під впливом ефекту ціни й ефекту масштабу наведена в стовпці 6.

Але, як зазначалося раніше, для збільшення виробництва підприємство придбало нове обладнання, що зумовило зростання постійних витрат у розрахунку на рік на

12 тис. грн. Це, у свою чергу, негативно вплинуло на прибуток у кожному з роз-глянутих варіантів.

Таблиця 1.5 – Можливі наслідки одночасного зменшення ціни на 5 грн. і придбання нового обладнання

Приріст продажу

Приріст

Втрати від

Приріст доходу

Зміна

постійних

тис. шт.

зниження

від збільшення

маржиналь-

витрат у

Прибуток,

Варіант

ціни (ефект

обсягів продажу

ного доходу,

розрахунку

тис. грн.

%

(15 тис. шт. ×

(ефект масштабу),

на рік

× гр. 2/100)

ціни),

тис. грн.

тис . грн.

(від’ ємний

(гр. 6 - гр. 7)

тис. грн.

(20 грн. × гр. 3)

(гр. 4 + гр. 5)

результат),

тис. грн.

-75

-75

-12

-87

1,5

-75

+30

-45

-12

-57

3,0

-75

+60

-15

-12

-27

4,5

-75

+90

+15

-12

+3

6,0

-75

+120

+45

-24

+21

7,5

-75

+150

+75

-24

+51

Наведені розрахунки свідчать, що підприємство отримає прибуток від одно-часного зменшення ціни і придбання нового обладнання при збільшенні обсягу продажу на 30% (варіант 4). Це підтверджується попереднім розрахунком без-збитковості, який показав, що збільшення обсягів продажу більше ніж на 29% дасть позитивний результат від запропонованих дій. Наступний, 5 варіант свідчить, що зростання обсягів реалізації на 40% дасть змогу значно збільшити приріст прибутку (21 тис. грн.). Але такий результат може бути забезпечений лише за умови придбання додаткового обладнання, потужність якого дасть можливість підвищити обсяг виробництва на 5 тис. шт. Це, відповідно, збільшить постійні витрати в перера-хунку на рік ще на 12 тис. грн., а сума їх загального приросту становитиме вже 24 тис. грн. За такою логікою можна обчислити й будь-які інші варіанти зменшення (збільшення) ціни та придбання нового обладнання.

Зв’язок між обсягом продажу, постійними витратами і маржинальним доходом (Дм) можна показати за допомогою графіка (рис. 1.6).

Дм

Тис. грн

ПВ

В

С

1,5

3,0

Т1

Т2

5,0

К

О

3,75

4,35

А

Рис. 1.6 – Графік досягнення беззбитковості при одночасній зміні ціни та постійних витрат

З графіка видно, що беззбитковий приріст обсягу продажу за умови тільки зниження ціни на 5 грн. становить 3,75 тис. шт. (точка Т1). Але в нашому прикладі збільшення виробництва в межах 5 тис. шт. викликає зростання постійних витрат у розмірі 12 тис. грн. на рік. Тому фактично беззбитковість досягається лише після відшкодування приросту цих витрат, тобто на рівні 4,35 тис. шт. (точка Т2).

Сектор АОТ1 показує величину збитків за умови лише зменшення ціни, а сектор ABC – розмір збитків з урахуванням також збільшення постійних витрат. Сектор прибутку, що розташований праворуч від точки С, свідчить про його поступове зростання зі збільшенням обсягу продажу до 5 тис. шт. Подальше зростання випуску потребує придбання додаткового обладнання, що збільшить постійні витрати в розрахунку на рік до 24 тис. грн. і, відповідно, зменшить величину отриманого прибутку. Тому наступна сходинка збільшення постійних витрат з’явиться на графіку за умови підвищення обсягу виробництва на понад 10 тис. шт. У такий спосіб можна проводити аналіз беззбитковості за умов підвищення ціни.

Досі ми розглядали досягнення беззбитковості за умов активного ціно-утворення, коли підприємство саме визначає напрямки та величину зміни цін. Але на практиці часто виникає протилежна ситуація, коли фірма змушена йти шляхом пасивного ціноутворення, тобто змінювати ціни на свою продукцію у відповідь на їхні зміни в конкурентів. Так, якщо конкурент зменшить свої ціни,

то це, безумовно, призведе до падіння обсягів продажу нашої продукції. У відповідь на дії конкурента можна застосувати дві стратегії. Перша – також зменшити ціни, друга – залишивши ціни на попередньому рівні, піти на таке падіння обсягів реалі-зації, яке дасть змогу отримати ту саму величину доходу, що і при зменшенні ціни. То ж нам потрібно визначити те мінімальне скорочення обсягів продажу, яке ми можемо собі дозволити, перш ніж будемо вимушені також знизити ціну.

Для визначення беззбиткової зміни продажу за рахунок зміни ціни в умовах пасивного ціноутворення ( DQц.п. ) можна використати таку формулу:

Qц.п. =

±

Цв

к ´100 ,

(1.26)

МДв

де Цкв

–

зміна ціни в конкурента, %;

МДв

–

частка маржинального доходу в ціні, %.

Так, якщо в нашому прикладі при ціні 40 грн. питомий маржинальний дохід становить 25 грн., то його частка в ціні відповідно складатиме 62,5%. Припустимо, що конкурент зменшив ціну своєї продукції на 10%. Тоді беззбиткова зміна продажу при пасивному ціноутворенні дорівнюватиме:

Qц.п. = -10 ´100 = -16 % . 62,5

Таким чином, якщо зменшення ціни конкурента викличе падіння попиту на продукцію нашого підприємства до 16%, то можна не змінювати ціну, а якщо більше ніж на 16%, то в цьому разі доцільно йти за ціною лідера і також зменшити ціну. Аналогічна схема розрахунку може бути і в протилежній ситуації, коли конкурент підвищує ціни.