Любая манипуляция валютным курсом неизбежно сказывается на всех основных экономических, финансовых и социальных параметрах развития страны. Очевидна необходимость проведения эффективной политики валютного курса. Несмотря на то что идеология современного курсообразования в России имеет рыночный характер, необходимо целенаправленное воздействие государства на формирование курсовых тенденций для обеспечения максимальных выгод для своей страны во внешней сфере.

Политика валютного курса, или валютная курсовая политика, является важнейшей составной частью государственной экономической политики. Она представляет собой совокупность целевых установок, нормативных актов и реальных механизмов, регулирующих валютную сферу. Валютная курсовая политика осуществляется через регулирование порядка ведения валютных операций и регулирование валютного курса. Она нацелена в основном на достижение баланса интересов экспортеров и импортеров, сглаживание курсовых колебаний, накопление золотовалютных резервов, укрепление доверия к национальной валюте, сдерживание инфляции. Важно сформировать такой курс национальной валюты, который учитывает, балансирует, уравновешивает эти противоречивые экономические процессы. Так, при благоприятной конъюнктуре мировых сырьевых рынков, чрезмерно высокой эффективности экспортных операций и умеренной инфляции целесообразно замедление темпов номинальной девальвации рубля и интенсивное пополнение валютных резервов. Напротив, при ухудшении условий внешней торговли темпы номинальной девальвации рубля повышаются, приближаются к темпам инфляции, а пополнение валютных резервов за счет рублевой эмиссии замедляется. Реальная валютная курсовая политика Банка России проводится именно по этим сценариям.

В России основным принципом политики валютного курса является гибкое рыночное курсообразование с использованием режима плавающего курса рубля относительно других валют.

Ключевую роль в этой системе на протяжении всего периода реформирования российской экономики играют валютные интервенцииБанка России на биржевом и внебиржевом сегментах валютного рынка, осуществляемые в сочетании с другими инструментами денежно-кредитной политики. Под валютной интервенцией понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и суммарный спрос и предложение денег[2]. Механизм валютных интервенций на российском валютном рынке действует следующим образом. Для повышения курса доллара к рублю Центральный банк покупает доллары за рубли и, напротив, для снижения курса доллара к рублю он продает доллары, увеличивая их предложение на российском валютном рынке. Использование валютной интервенции для регулирования валютного курса часто называют девизной валютной политикой (от фр. devises — платежные действия в иностранной валюте).

Налоги— неотъемлемая часть общественно-хозяйственной жизни. От них в значительной мере зависит благополучие граждан, предприятий и государства в целом. Налоги исторически связаны с появлением государства и выполнением целого ряда общегосударственных функций. Минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборону, суд, охрану порядка и т.п.

Налоги нельзя сводить только к денежным отношениям. Это прежде всего совокупность финансовых отношений, складывающихся в процессе перераспределения ВВП с целью создания общегосударственного фонда для финансирования общественных нужд. Наиболее лаконичным и верным с теоретических позиций можно считать следующее определение: налоги — императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента.

Для решения общегосударственных задач налоговая система должна строиться в соответствии с классическими принципами налогообложения.

Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству обложения.

Налог, который обязывается уплачивать отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа и сумма платежа — все это должно быть ясно и определено для плательщика и для всякого другого лица.

Каждый налог должен взиматься в то время и тем способом, когда и как плательщику должно быть удобнее всего оплатить его.

Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

K основнымэлементам налогообложения относятся:

• плательщик— физическое или юридическое лицо, выполняющее возложенные на него обязательства по уплате налога;

• объект обложения— доход, земельная рента, имущество и т.п., облагаемые налогом;

• единица обложения— часть объекта, принимаемая за основу при исчислении налога. В нормативных документах представляется налогооблагаемая база;

• оклад налога— общая сумма налоговых изъятий на одного плательщика с единицы обложения за определенный период времени;

• ставка налога— размер налога с единицы обложения. Ставка может устанавливаться в абсолютных величинах (в рублях) либо процентах;

• налоговая льгота— уменьшение налогового бремени вплоть до нулевого. Спектр льгот довольно широк: понижение ставок, уменьшение налогооблагаемой базы за счет вывода из нее отдельных объектов, освобождение от налога отдельных категорий плательщиков, налоговые каникулы;

• налоговая санкция— увеличение налогового бремени при установлении факта нарушения налогового законодательства.

Сущность налогов проявляется в их фискальной функции. Ее реализация обеспечивает формирование доходов бюджета. Налоги служат для перераспределения национального дохода и создают условия для эффективного государственного управления.

В соответствии с Налоговым кодексом РФ с учетом изменений и дополнений установлены следующие налоги по уровням бюджета.

Федеральные налоги:

1) НДС;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

9) государственная пошлина.

Региональные налоги:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги:

1) земельный налог;

2) налог на имущество физических лиц.

Эту систему налогов нельзя считать окончательной и неизменной.

Налоговое планирование как процесс разработки экономически обоснованных качественных и количественных параметров предполагаемых налоговых поступлений в бюджет РФ осуществляется по трем взаимосвязанным направлениям. Планирование начинается с процедуры сведения воедино и изучения всеми ведомствами, принимающими участие в составлении плана налоговых доходов бюджета, информации относительно действующего налогового законодательства; нормативов отчислений от доходов бюджетов других уровней бюджетной системы; предполагаемых объемов финансовой помощи, предоставляемой из различных звеньев бюджетной системы; видов и объемов расходов, перераспределяемых между бюджетами. Кроме того, к сведениям, необходимым для составления проекта бюджета, относятся также данные о нормативах финансовых затрат на предоставление государственных или муниципальных услуг и нормативах минимальной бюджетной обеспеченности. Уполномоченные ведомства предоставляют информацию, касающуюся социально-экономического развития территории за отчетный период, формулируют и обосновывают тенденции развития экономики и социальной сферы на планируемый финансовый год.

Первый этап государственного налогового планирования — анализ исходных условий для разработки плана налоговых доходов бюджета, а также формирование прогнозов развития территории на перспективу, составление иных материалов, служащих основой для проведения расчетов налоговых поступлений в бюджет.

На втором этапе налогового планирования осуществляются корректировка налоговой политики, разграничение налоговых полномочий и доходных источников между органами власти и управления различных уровней. В рамках второго этапа процесса планирования устанавливаются или изменяются в соответствии с проводимыми преобразованиями экономики цели, на достижение которых ориентирована система налогообложения страны, и методы, позволяющие воплотить их на практике.

На третьем этапе государственного налогового планирования рассчитываются суммы налогов, зачисляемых в бюджеты всех уровней. При определении объема налогов используется понятие «контингент налога», которое характеризует общую сумму мобилизуемого на данной территории конкретного вида налога или иного платежа. Расчет контингентов налогов на федеральном, региональном и местном уровнях бюджетной системы осуществляется на основе единых принципиальных подходов, но конкретная методика процесса планирования имеет свои особенности в зависимости от уровня бюджета.

Основой расчета доходов в целом и по от

дельным видам налогов и сборов, а также в разрезе отдельных муниципальных образований являются:

1) показатели прогноза социально-экономического развития соответствующей территории;

2) ожидаемый объем поступления налогов и сборов в текущем году;

3) объем недоимки по налогам и сборам, а также динамика ее погашения по состоянию на начало планируемого периода;

4) индексы-дефляторы изменения макроэкономических показателей, разработанные в соответствии с прогнозом социально-экономического развития территории на очередной финансовый год;

5) фактическая собираемость налогов и сборов в текущем финансовом году;

6) данные о ежемесячных поступлениях налоговых доходов в бюджет за три года, предшествующих текущему году;

7) информация о налоговой базе по конкретным налогам.

Расчет консолидированных доходов, мобилизуемых на территории Ленинградской области, проводится по каждому виду налога или сбора отдельно, но алгоритм расчета сохраняется для каждого налога с некоторым уточнением в зависимости от применяемого индекса-дефлятора. Так, общая формула расчета сумм поступлений налоговых доходов бюджета имеет следующий вид:

где

– прогноз поступления i-го налога в планируемом году;

– ожидаемые поступления i-го налога в текущем году;

ri – темп роста i-го показателя, образующего налоговую базу соответствующего налога, в соответствии с прогнозом социально-экономического развития;

– ожидаемая сумма недоимок по i–му налогу на конец текущего года;

К1 – коэффициент погашения недоимки за текущий год;

Л – сумма льгот по налогу, вступающих в силу (отменяемых) в планируемом финансовом году.

Формируемые компетенции: ОК-1, ОК-5; ПК-3, ПК-7.

Тема 6. Таможенно-тарифная политика

Внешнеэкономическая политика — это система мероприятий, направленных на достижение экономикой данной страны определенных преимуществ на мировом рынке и одновременно на защиту внутреннего рынка от конкуренции иностранных товаров, осуществляемых посредством таможенно-тарифного регулирования (применения импортного и экспортного таможенных тарифов) и нетарифного регулирования (в частности, путем квотирования и лицензирования) внешнеторговой деятельности.

Таможенно-тарифная политика — основной элемент внешнеэкономической политики. В современных условиях она осуществляется с помощью ряда механизмов, которые регулируют, стимулируют и контролируют внешнеэкономические связи. Центральный инструмент таможенно-тарифного регулирования — таможенная пошлина, с помощью которой регулируется внешнеторговый оборот.

Таможенные пошлины при экспорте используются для поддержания рационального соотношения ввоза и вывоза товаров, валютных доходов и расходов на территории РФ, обеспечения условий для интеграции национальной экономики в мировую. Применение таможенных пошлин при импорте обусловлено, с одной стороны, проведением политики разумного протекционизма, а с другой — регулированием ввоза продукции, не имеющей отечественных аналогов или производящейся в недостаточном количестве для удовлетворения потребностей внутреннего рынка. Вместе с тем таможенные пошлины, как при экспорте, так и при импорте способствуют обеспечению поступлений доходов в бюджет. В настоящее время в России таможенные пошлины формируют порядка 20% доходов федерального бюджета. Столь высокий показатель характерен для развивающихся государств. В индустриальных странах доля поступлений от взимания таможенных пошлин незначительна и составляет около 1%.

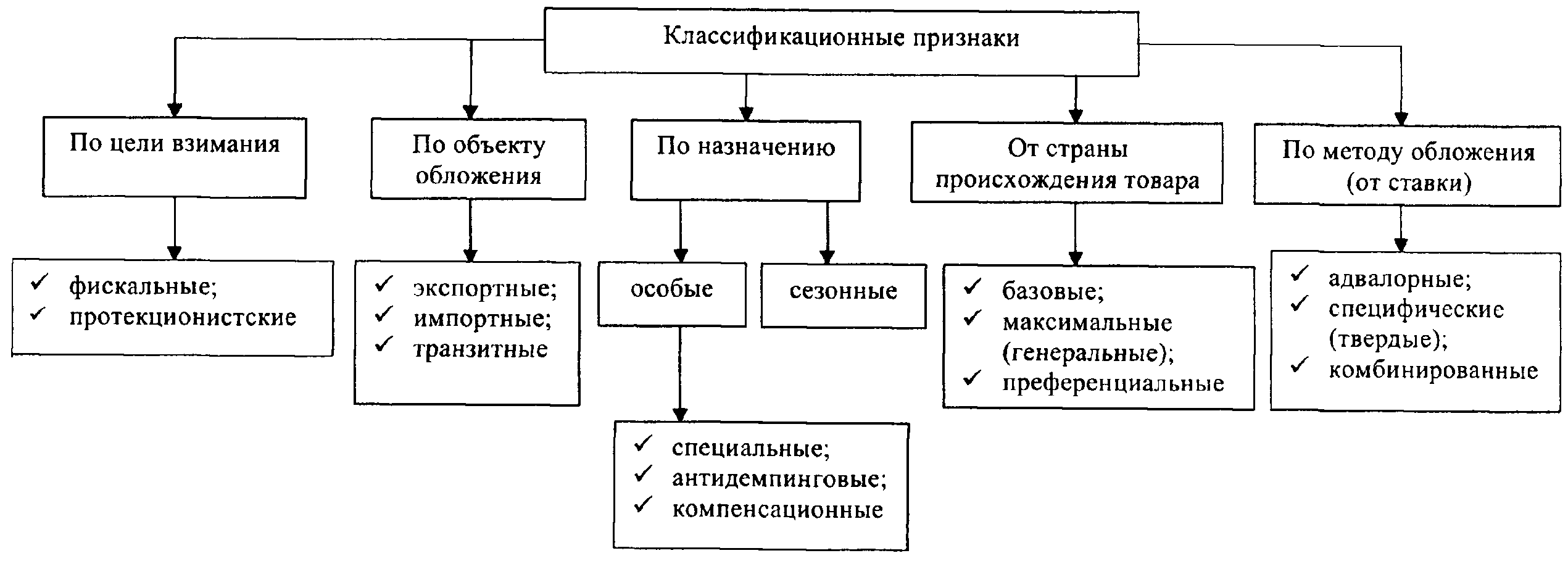

Таможенные пошлины классифицируются по различным признакам (рис.).

Ввозные (импортные) пошлины взимаются при ввозе товаров на таможенную территорию государства и широко используются во многих странах, а вывозные (экспортные) — при вывозе товаров с таможенной территории государства и применяются чаще всего к товарам, в области которых страна обладает монополией. Транзитные пошлины устанавливаются за провоз товара по территории страны, в фискальных целях они используются лишь некоторыми развивающимися странами.

Фискальные пошлины выступают в качестве средств бюджетных доходов. Их величина зависит от возможности повышения цены на товар. Протекционистские пошлины служат для защиты отечественных товаропроизводителей от конкуренции на внутреннем рынке с продукцией зарубежных фирм, имеют высокие ставки, затрудняющие ввоз товаров. Однако на практике не существует четкого разграничения между фискальными и протекционистскими пошлинами.

Рис. Классификация таможенных пошлин

С целью защиты экономических интересов РФ могут устанавливаться особые и сезонные пошлины, которые носят временный характер. В таможенной практике РФ применяются три вида особых пошлин. Специальные пошлины устанавливаются, если товары импортируются в количествах и на условиях, способных нанести ущерб отечественным производителям подобных товаров, а иногда – как ответная мера на дискриминационные действия других государств.

Антидемпинговые пошлины взимаются с импортных товаров, которые ввозятся по более низкой цене, чем их нормальная стоимость в стране вывоза, а компенсационные – в случаях ввоза товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии. Антидемпинговые и компенсационные пошлины применяются тогда, когда ввоз товаров влечет за собой неблагоприятные последствия для страны-импортера.

В некоторых случаях для оперативного регулирования ввоза или вывоза отдельных видов товаров могут применяться сезонные пошлины. Их ставки и перечень товаров, на которые они распространяются, должны быть официально опубликованы не позднее, чем за 30 дней до начала их применения. Срок действия таких пошлин не может превышать шести месяцев в году.

На современном этапе развития государство должно регулировать внешнеэкономическую деятельность не административными запретами и ограничениями, а путем создания благоприятных экономических условий для осуществления тех внешнеэкономических операций, которые способствуют повышению эффективности национальной экономики.

Таможенные платежи– это пошлины, налоги и сборы, взимаемые таможенными органами с участников внешнеэкономической деятельности при перемещении товаров и транспортных средств через таможенную границу РФ. В соответствии со ст. 318 Таможенного кодекса РФ к таможенным платежам относятся:

– ввозная таможенная пошлина;

– вывозная таможенная пошлина;

– НДС, взимаемый при ввозе товаров на таможенную территорию РФ;

– акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

– таможенные сборы.

Рассмотрим существенные элементы таможенных платежей.

Плательщики таможенных платежей – декларанты и иные лица, на которых Таможенным кодексом РФ возложена обязанность по их уплате (например, таможенный брокер — при декларировании им товаров по поручению декларанта; владелец склада – в отношении товаров и транспортных средств, хранящихся на складе временного хранения).

Объектом обложения таможенными пошлинами и налогами являются товары, перемещаемые через таможенную границу.

Налоговая база для исчисления таможенных платежей в зависимости от установленных ставок — таможенная стоимость товаров и (или) их количество. Система определения таможенной стоимости основывается на общих принципах таможенной оценки, принятых в международной практике, и законодательно закреплена.

Таможенный тарифпредставляет собой свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются Правительством РФ. Различают следующие виды ставок таможенных пошлин: адвалорные, устанавливаемые в процентах к таможенной стоимости товаров; специфические, определяемые в фиксированном размере за единицу облагаемого товара; комбинированные, сочетающие адвалорную и специфическую ставки.

Ставки ввозных таможенных пошлин дифференцированы в зависимости от страны происхождения товара. В таможенном тарифе установлены базовые ставки таможенных пошлин. Они применяются к товарам, происходящим из стран, в торгово-политических отношениях с которыми Россия применяет режим наиболее благоприятствуемой нации.

Таможенный режим— это таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров таможенных пошлин, налогов, запретов и ограничений, установленных в соответствии с законодательством РФ, а также статус товаров в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории РФ или за ее пределами. В целях таможенного регулирования Таможенным кодексом РФ предусмотрены следующие таможенные режимы:

• основные— выпуск для внутреннего потребления, экспорт, международный таможенный транзит;

• экономические— переработка на таможенной территории, переработка для внутреннего потребления, переработка вне таможенной территории, временный ввоз, таможенный склад, свободная таможенная зона (свободный склад);

• завершающие— реимпорт, реэкспорт, уничтожение, отказ в пользу государства;

• специальные— временный вывоз, беспошлинная торговля, перемещение припасов и иные специальные таможенные режимы.

Исчисление ввозной таможенной пошлины (Пи) производится по следующим формулам:

• по адвалорным ставкам

Пи = Тс х Сп,

где Тс – таможенная стоимость товара; Сп – ставка пошлины, %;

• по специфическим ставкам

Пи = О х Сп х Ке,

где О – количественная характеристика товара в натуральном выражении;

Сп – ставка таможенной пошлины в евро за единицу товара;

Ке – курс евро, установленный Банком России на дату принятия таможенной декларации.

При применении комбинированных ставок сначала определяется размер таможенной пошлины по адвалорной ставке, затем по специфической ставке.