Финансовый менеджмент - это управление финансовыми ресурсами и финансовой деятельностью хозяйствующего субъекта, направленное на реализацию его стратегических и текущих целей.

Финансовый менеджмент - управление финансами хозяйствующих субъектов, финансовый анализ, планирование, а также нахождение и распределение капитала. Он охватывает все основные сферы финансов и распространяется на все сегменты финансового рынка. Финансовый менеджмент - это также и вид управленческой деятельности. Он представляет собой систему воздействия субъекта финансового управления (финансового менеджера) на его объект с целью совершенствования последнего. Кроме того, финансовый менеджмент является формой предпринимательства.

Финансовый менеджмент надо рассматривать как интегральное явление, имеющее разные формы проявления. Так, с функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма. С институционной точки зрения финансовый менеджмент есть орган управления. С организационно-правовой точки зрения финансовый менеджмент - это вид предпринимательской деятельности.

Предметом финансового менеджмента является система управления финансами на предприятии, совокупность методов, приемов и рычагов управления финансами предприятия.

Основной целью финансового менеджмента является оценка потенциальных финансовых возможностей предприятия на предстоящие периоды и обеспечение максимизации благосостояния собственников предприятия с помощью рациональной финансовой политики.

Соответственно сущности финансового менеджмента можно выделить ряд задач, решаемые с его помощью:

- обеспечение формирования объемов финансовых ресурсов, т.е. определение величины ресурсов в соответствии с анализом потребности в них;

- обеспечение наиболее эффективного использования финансовых ресурсов;

- оптимизация денежного оборота (увеличение скорости денежного оборота);

- обеспечение максимизации прибыли;

- обеспечение минимизации уровня финансового риска;

- обеспечение постоянного финансового равновесия предприятия.

Финансовый менеджмент реализуется в присущих ему функциях и имеет выраженную специфику - управление денежными потоками, поэтому его функции предопределены задачами финансов предприятий.

Проведём обзор основных функций финансового менеджмента в системе управления организацией:

· Планирование финансов - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия.

· Прогнозирование - разработка на длительную перспективу изменений финансового состояния объекта в целом и различных его частей. Прогнозирование может осуществляться как на основе переноса прошлого в будущее с учётом экспертной оценки тенденции изменения, так и прямого предвидения изменений.

· Организационная функция обеспечивает системный подход в организации денежных потоков и фондов. Функция организаций в финансовом менеджменте сводится к объединению людей, совместно реализующих финансовую программу на базе каких-то правил и процедур.

· Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. Оно охватывает текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

· Стимулирование в финансовом менеджменте выражается в побуждении работников финансовой службы к заинтересованности в результатах своего труда.

· Контрольная функция финансового менеджмента отражает состояние кругооборота ресурсов, эффективность хозяйствования, обеспечивает контроль за управленческими решениями в области финансов, предусматривая сбор необходимой информации, анализ факторов.

Структура и механизм финансового менеджмента.

Финансовый менеджмент – это управление финансово-хозяйственной деятельностью фирмы на основе использования современных методов. Его роль в организации многоаспектна и очень важна на современном этапе.

Основным лицом ответственным за достижение цели финансового менеджмента, является вице-президент по финансовым вопросам (заместитель директора по финансовым вопросам). Финансовый менеджер, как правило, входит в состав совета директоров компании и отвечает за все финансовые вопросы. Структуру финансового менеджмента в широком смысле можно представить следующим образом (схема 1.1.).

Схема имеет общий характер и может отличаться в зависимости от размеров и целей деятельности компании.

В общем случае функции контролера сводятся к работе с данными бухгалтерского учета и анализа хозяйственной деятельности компании, внутреннему планированию и контролю, сбору и обработке внутренней информации о деятельности фирмы в форме , удобной для оценки ее финансового положения.

В общем случае функции казначея ориентированы в основном на развитие отношений фирмы с внешним миром: заимодателями, поставщиками и клиентами, акционерами и другими субъектами финансового рынка.

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме. Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия.

1. Государственное нормативно-правовое регулирование финансовой деятельности предприятия. Принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий, представляет собой одно из направлений реализации внутренней финансовой политики государства. Законодательные и нормативные основы этой политики регулируют финансовую деятельность предприятия в разных формах. Основные направления государственного регулирования финансовой деятельности предприятий рассмотрены в специальном разделе.

2. Рыночный механизм регулирования финансовой деятельности предприятия. Этот механизм формируется прежде всего в сфере финансового рынка в разрезе от дельных его видов и сегментов. Спрос и предложение на финансовом рынке формируют уровень цен (ставки процента) и котировок по отдельным финансовым инструментам, определяют доступность кредитных ресурсов в национальной и иностранной валютах, выявляют среднюю норму доходности капитала, определяют систему ликвидности отдельных фондовых и денежных инструментов, используемых предприятием в процессе своей финансовой деятельности. По мере углубления рыночных отношений роль рыночного механизма регулирования финансовой деятельности предприятий будет возрастать.

3. Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам его финансовой деятельности. Так, ряд аспектов финансовой деятельности регулируется требованиями устава предприятия. Отдельные из этих аспектов регулируются разработанными на предприятии финансовой стратегией и целевой финансовой политикой по отдельным направлениям финансовой деятельности. Кроме того, на предприятии может быть разработана и утверждена система внутренних нормативов и требований по отдельным аспектам финансовой деятельности.

4. Система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия. В процессе анализа, планирования и контроля финансовой деятельности используется обширная система методов и приемов, с помощью которых достигаются необходимые результаты. К числу основных из них относятся методы: технико-экономических расчетов, балансовый, экономико-статистические, экономико-математические, сравнения и другие (их содержание будет подробно рассмотрено в последующих разделах).

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

Информационная основа принятия управленческих решений. Принципы формирования финансовой отчетности для целей финансового менеджмента.

Информация (от латинского informatio - разъяснение, изложение), первоначально - сведения, передаваемые людьми устным, письменным или другим способом (с помощью условных сигналов, технических средств, и т.д.); с середины 20 века общенаучное понятие, включающее обмен сведениями между людьми, человеком и автоматом, автоматом и автоматом.

Формирование информационной базы финансового менеджмента на предприятии представляет собой процесс целенаправленного подбора соответствующих информативных показателей, ориентированных как на принятия стратегических решений, так и на эффективное текущее управление финансовой деятельностью.

Формирование системы информативных показателей финансового менеджмента для конкретного предприятия связанно с его отраслевыми особенностями, организационно - правовой формой, объемом, степенью диверсификации хозяйственной деятельности и другими условиями. Поэтому вся совокупность показателей, включаемых в информационную базу финансового менеджмента, может быть сгруппирована по видам источников информации и требует процедурного уточнения по каждой группе применительно к практической деятельности конкретного предприятия.

К первой группе относятся показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит для прогнозирования условий внешней среды функционирование предприятия при принятии стратегических решений в области финансовой деятельности.

Ко второй группе относятся основные информативные показатели, характеризующие отраслевую принадлежность предприятия. Система показателей данной группы служит для принятия управленческих решений по вопросам оперативной финансовой деятельности.

Финансовая отчетность является структурированным представлением информации о финансовом положении, результатах деятельности и движении денежных средств организации, которая будет полезной для широкого круга пользователей при принятии экономических решений. Кроме того, финансовая отчетность показывает результаты деятельности руководства по управлению ресурсами организации.

Пользователи финансовой информации делятся на:

1) Внутренних пользователей. (Менеджеры, руководство, финансовые менеджеры. Собственников иногда относя в эту группу - так сложилось исторически, а иногда, когда их несколько - к внешним).

2) Внешних пользователей. (Кредиторы, потенциальные инвесторы, контрагенты предприятия, налоговые органы, финансовый рынок в лице фондовой биржи и прочие.)

Основное требование к информации, представленной в отчетности, заключается в том, что она должна быть полезна для пользователей. Чтобы информация была полезной, она должна отвечать следующим критериям:

1) требованиям к качеству финансовой отчетности;

2) элементам финансовой отчетности;

3) принципам включения данных в отчетность.

Прежде всего, отчетная информация должна отвечать критериям уместности, достоверности, сопоставимости и понятности.

Для того чтобы отчетная информация была полезной, она должна включать определенный набор показателей. Эти показатели отражают укрупненную группировку статей бухгалтерского учета и называются элементами финансовой отчетности. Основными элементами выступают активы, обязательства, собственный капитал, доходы, расходы, прибыль и убытки.

Три первых элемента характеризуют средства предприятия и источники финансирования этих средств на определенную дату. Остальные отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение определенного периода и обусловили изменения в первых трех элементах. Все эти элементы отражаются в соответствующих формах финансовой отчетности.

Ниже определены основные элементы финансовой отчетности:

1. Финансовое положение

Элементами, имеющими прямое отношение к оценке финансового положения, являются активы, обязательства и капитал компании.

2. Деятельность

Прибыль часто используется для оценки деятельности предприятия, такой как доходы по инвестициям или доходы на одну акцию. Элементы, прямо связанные с оценкой прибыли, - это доходы и расходы.

Принципы составления финансовой отчетности, в соответствии с МСФО, подразделяются на 2 группы:

- основополагающие допущения;

- качественные характеристики финансовой отчетности.

Принципы подготовки и составления финансовой отчетности содержат следующие основополагающие допущения:

• учет по методу начисления, согласно которому результаты операций и прочих событий признаются по факту их совершения, (а не тогда, когда денежные средства или их эквиваленты получены и выплачены). Применение этого метода означает, что на каждую отчетную дату производится начисление соответствующих доходов и расходов компании;

• непрерывность деятельности компании. В соответствии с этим принципом при составлении финансовой отчетности подразумевается, что компания действует и будет действовать в обозримом будущем. Компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. В случае ожидания прекращения деятельности компании, ее банкротства отчетность должна быть составлена исходя из предположения, что все активы будут проданы по ликвидационной стоимости.

Качественные характеристики определяются четырьмя основными атрибутами отчетности, делающими ее полезной для пользователей:

- понятностью;

- уместностью;

- надежностью;

- сопоставимостью.

Сущность, порядок оценки и нейтрализации рисков финансово-хозяйственной деятельности предприятия.

В любой хозяйственной деятельности всегда существует опасность потерь, вытекающая из специфики хозяйственных операций. Опасность таких потерь представляет собой коммерческий риск. Коммерческий риск означает неуверенность в возможном результате и его неопределенность. Составной частью коммерческих рисков являются финансовые риски, связанные с вероятностью потерь каких-либо денежных сумм или их недополучением.

Риски делятся на два вида: чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в вероятности получить как положительный, так и отрицательный результат.

Финансовые риски относятся к спекулятивным. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций.

Ведущим принципом в работе коммерческих банков в условиях перехода к рыночным отношениям является стремление к получению как можно большей прибыли. Оно ограничивается возможностью понести убытки. Иными словами, риск - это стоимостное выражение вероятностного события, ведущего к потерям. Риски тем больше, чем выше шанс получить прибыль. Риски образуются в результате отклонений действительных данных от оценки сегодняшнего состояния и будущего развития. Эти отклонения могут быть как позитивными, так и негативными. В первом случае речь идет о шансах получить прибыли, во втором - о риске иметь убытки.

Таким образом, получать прибыль можно только в случаях, если возможности понести потери (риски) будут предусмотрены заранее (взвешены) и подстрахованы. Поэтому проблемам экономических рисков в деятельности коммерческих банков должно уделяться первостепенное внимание. К основным проблемам относятся: разработка классификации банковских рисков, основ оценки и методов расчета экономических, политических и других рисков банка, отдельного заемщика, группы предприятий, отрасли, республики, страны.

В общем случае к рискам по произвольным банковским операциям относят кредитный, процентный, валютный, портфельный риски и риск упущенной финансовой выгоды.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Процентный риск - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами, селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютный риск представляет собой опасность валютных потерь, связанных с изменением курса одной из иностранных валют по отношению к другой, в том числе национальной валюте, при проведении внешнеэкономических, кредитных и других валютных операций.

Портфельный риск ~- возможность потерь на рынке ценных бумаг.

Риск упущенной возможной выгоды - это риск наступления косвенного (побочного) финансового ущерба (не полученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

Кроме того, часто говорят о риске, связанном с неспособностью банка возмещать административно-хозяйственные расходы.

Наиболее важными элементами, положенными в основу классификации банковских рисков, являются:

· тип, или вид, коммерческого банка;

· сфера возникновения и влияния банковского риска;

· состав клиентов банка;

· метод расчета риска;

· степень банковского риска;

· распределение риска во времени;

· характер учета риска;

· возможность управления банковскими рисками;

· средства управления рисками.

Риск-менеджмент - это комплекс мероприятий по снижению вероятности наступления негативных событий имеющих случайный характер. Конечная цель риск-менеджмента заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска. Риск-менеджмент - это процесс выявления и оценки рисков, а также выбор методов и инструментов управления для минимизации риска.

Риск-менеджмент - в широком смысле - процесс выявления и оценки рисков, а также выбор методов и инструментов управления для минимизации риска.

Риск-менеджмент - в узком смысле - вид услуг, оказываемых брокерскими фирмами, страховыми и перестраховочными компаниями своим клиентам.

Стратегия риск-менеджмента – это искусство управления риском в определенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. стратегия риск-менеджмента включает правила, на основе которых принимаются рисковое решение и способы выбора варианта решения.

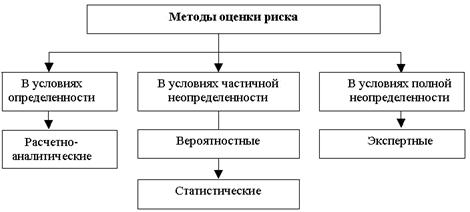

Система методов нейтрализации финансовых рисков изображена на рисунке:

В зависимости от полноты информации, имеющейся у субъекта предпринимательства, методы оценки риска можно условно объединить в три группы:

- определенности, когда информация о рисковой ситуации достаточно полна, например в виде бухгалтерского баланса, отчета о прибылях и убытках и т.д.;

- частичной неопределенности, когда информация о рисковой ситуации существует в виде частот появления рисковых событий;

- полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.

Текущие финансовые потребности предприятия: сущность и факторы влияния.

Текущие активы (англ. current assets) - активы, которые в течение одного производственного цикла или одного года могут быть обращены в денежные средства. Текущие активы включают в себя денежные средства компании на счету в банке, краткосрочную дебиторскую задолженность, ликвидные ценные бумаги и другие активы. Текущие активы – это денежные средства, авансированные в производственные фонды и фонды обращения. Исходя из этого деления текущие активы можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения, и совершающие непрерывный кругооборот в процессе текущей хозяйственной деятельности.

В состав текущих активов входят:

1. Запасы: сырье, материалы, топливо, малоценные и быстро изнашивающиеся предметы, животные на выращивании и откорме, незавершенное производство, готовая продукция и товары для перепродажи, прочие запасы и затраты.

2. Дебиторская задолженность: покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, задолженность участников (учредителей) по взносам в уставный капитал, авансы выданные, прочие дебиторы.

3. Краткосрочные финансовые вложения: вложения на срок не более 1 года в ценные бумаги других предприятий, облигации государственных и муниципальных займов, а также предоставляемые другим предприятиям займы. При этом выделяют инвестиции в зависимые общества, собственные акции, выкупленные у акционеров, прочие краткосрочные вложения.

Собственный капитал и обязательства называют пассивами организации.

Задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

- к превращению текущих финансовых потребностей предприятия в отрицательную величину;

- к ускорению оборачиваемости оборотных средств предприятия;

- к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и пассивами, или управления «работающим капиталом».

Суть политики комплексного оперативного управления текущими активами и текущими пассивами состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов. Здесь надо учитывать, что предприятия различных сфер и масштабов деятельности испытывают неодинаковые потребности в текущих активах для поддержания заданного объема реализации. С другой стороны, суть данной политики заключается в определении величины и структуры источников финансирования текущих активов.

Экономическое содержание текущих финансовых потребностей подводит к необходимости расчета средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на расчетном счете. Организация заинтересована в сокращении периодов оборота производственных запасов и дебиторской задолженности, а также в увеличении периода оборота кредиторской задолженности. Текущие финансовые потребности могут исчисляться в рублях, в процентах к объему продаж, а также в процентах к среднегодовому объему продаж. Считается желательным, чтобы коммерческий кредит поставщиков с лихвой перекрывал клиентскую задолженность, что обеспечивает организации в каждый данный момент времени получение денежных средств даже больше, чем ей нужно. Величина текущих финансовых потребностей ТФП различается по отраслям и организациям одной отрасли, так как их величина зависит от следующих факторов:

- длительности эксплуатационного и сбытового циклов (период оборота);

- темпов роста производства (чем больше объем производства, тем больше ТФП);

- сезонности производства и реализации готовой продукции, а также снабжения сырьем и материалами;

- состояния конъюнктуры рынка (при «разогретом» и высоко конкурентном рынке самое нелепое, что может случиться с продавцом, - это остаться без товара для скорейшей поставки покупателю);

- величины и нормы добавленной стоимости (чем меньше норма добавленной стоимости, тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. При высокой норме добавленной стоимости организации приходится просить поставщиков о более длительных отсрочках платежей).

Отрицательное значение финансово-эксплуатационных потребностей предприятия означает и то, что предприятие имеет избыточные оборотные (денежные) средства и может ставить вопрос об их непроизводительном использовании для получения спекулятивного дохода (дохода от вложений в ценные бумаги государства и других предприятий, дохода от спекуляций на валютном рынке и некоторых иных видов спекулятивного дохода) и дохода от вложения денег в коммерческие банки (банковские депозиты и проч.).

На величину текущих финансовых потребностей влияют следующие факторы:

- темпы инфляции в стране;

- длительность производственного (операционного) цикла на каждом предприятии;

- темпы роста объема производства и продажи товаров;

- сезонность производства и реализации продукции в таких отраслях, как сельское хозяйство и перерабатывающая промышленность;

- состояние рыночной конъюнктуры;

- величина маржинального дохода (прибыли) в общем объеме выручки от продаж.

Влияние последнего фактора требует дополнительных пояснений. Величину маржинального дохода (МД) устанавливают по формуле:

МД = ВР-ПИ,

где ВР — выручка (нетто) от реализации товаров; ПИ — переменные издержки, которые непосредственно зависят от изменения объема производства (материальные затраты, оплата труда производственных рабочих, транспортные услуги и т. д.).

Чем меньше объем маржинального дохода, тем в большей степени кредит поставщиков может компенсировать дебиторскую задолженность покупателей (клиентов). Противоречие между указанными параметрами состоит в том, что при высокой норме маржинального дохода и, казалось бы, небольшой степени зависимости предприятия-продавца от закупки сырья и материалов ему приходится просить своих поставщиков о более длительных отсрочках платежей за поставки.

Структура циклов деятельности предприятия: понятие, сущность и факторы влияния.

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму).

На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма).

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот (Д-Т-П-Т-Д-Т-П-Т-Д)и т.д. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. Что-то в каждый момент покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

Собственные оборотные средства — это денежные средства, которые закрепляются за предприятием в постоянное пользование для осуществления производственно-хозяйственной деятельности. Размер их устанавливают с таким расчетом, чтобы обеспечить деятельность предприятий при минимальной потребности в оборотных средствах.

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) - Внеоборотные активы.

Операционный цикл – это период полной трансформации всей суммы оборотных активов, т.е. это продолжительность времени, необходимого для приобретения сырья, материалов, их переработки, продажи, и получения денег. Цикл имеет два отдельных периода – производственный цикл предприятия и финансовый цикл предприятия. Производственный цикл - период полного оборота материальных элементов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и, их переработки и отгрузки покупателю

Финансовый цикл предприятия - период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента оплаты за сырье, материалы и полуфабрикаты, и заканчивая получением денег за отгруженную продукцию. Кроме того операционный цикл включает – период обращения кредиторской задолженности и период обращения дебиторской задолженности.

Кроме того, операционный цикл включает период обращения кредиторской задолженности и период обращения дебиторской задолженности.

- Период обращения кредиторской задолженности – промежуток времени между получением сырья, материалов, полуфабрикатов и их оплатой.

- Период обращения дебиторской задолженности – промежуток времени между продажей готовой продукции и оплатой счетов к получению.

Итак, операционный цикл можно представить как:

ОЦ = ППЦ + ПОдз или ОЦ = ПОкз + ПФЦ.

Продолжительность производственного цикла предприятия (ППЦ) определяется по следующей формуле: ППЦ = ПОсм + ПОнз + ПОгп

Продолжительность финансового цикла (или цикла денежного оборота) предприятия (ПФЦ) определяется как: ПФЦ = ППЦ + ПОдз – ПОкз