После совершения покупки целесообразно осуществлять мониторинг своего фондового портфеля, а также компаний-эмитентов.

Оценка эффективности инвестиционного портфеля и его мониторинг.

Портфель ценных бумаг – совокупность ценных бумаг, являющихся собственностью инвестора и управляемых как единое целое для достижения определенной цели.

Формируя портфель и в дальнейшем изменяя его состав и структуру, инвестор может использовать новое инвестиционное качество с заданным соотношением «риск / доход».

Задачей методов является нахождение среди множества ценных бумаг их совокупности, в которой, инвестируя средства вложения, они не подвергнутся высокому риску. Существует зависимость между риском и доходностью вложений: чем выше доходность, тем выше риск.

По степени риска менее рискованными (безрисковыми) являются вложения средств в денежную массу. Но эти вложения менее доходны.

Следующими по степени риска являются государственные ценные бумаги, далее – банковские и корпоративные облигации и акции.

Среди множества банковских и корпоративных акций можно выделить много видов ценных бумаг по степени риска: от слаборискованных с низким доходом до высокорискованных с высоким доходом.

Вложения, осуществляемые инвесторами в ценные бумаги разного вида, разного срока действия и разной ликвидности, как единое целое формируют портфель ценных бумаг.

Периодическая оценка эффективности портфеля предполагается как в отношении полученных доходов, так и по отношению к сопутствующему риску.

Одним из наиболее простых способов подобной оценки является сравнение полученных результатов с простой стратегией управления вида «купил и держи до погашения». Вместе с тем существуют и более развитые подходы к оценке, такие как:

· исчисление специальных показателей (например, коэффициент Шарпа, коэффициент Трейнора и др.);

· расчет и последующее сопоставление эталонных характеристик с условными параметрами «рыночного портфеля»;

· статистические методы (например, построение персентильных рангов, корреляционный анализ и т. д.);

· факторный анализ;

· методы искусственного интеллекта и др.

В практике финансового менеджмента важнейшую роль играют второй и третий из упомянутых этапов портфельного управления. При этом возникает проблема выбора эталонных характеристик для сравнения.

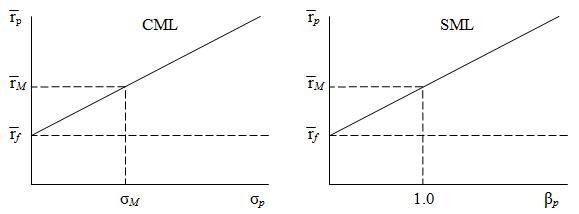

Согласно модели оценки финансовых активов CAPM (англ. Capital Asset Pricing Model), взаимосвязь между риском и доходностью определяется посредством Рыночной линии CML (англ. Capital Market Line) и Рыночной линии ценной бумаги SML (англ. Security Market Line), ключевую роль в которых играет безрисковая процентная ставка и доходность рыночного индекса.

Основными мерами риска инвестиций в финансовые активы принято считать стандартное отклонение и Бета-коэффициент, на основании которых и строятся CML и SML. Данные линии, есть не что иное как доходность эталонного портфеля, в зависимости от стандартного отклонения и Бета - коэффициента.

Оценка инвестиционного портфеля происходит по следующему принципу - если его доходность, находится выше линий CML и SML, то он считается более эффективным, чем эталонный портфель. И наоборот, инвестиционный портфель доходность которого находится ниже линий CML и SML, будет считаться неэффективным, ввиду получения заниженной доходности при повышенном уровне риска.

Для того чтобы формализовать процесс сравнения инвестиционного портфеля с эталонным портфелем, необходимо вывести ряд коэффициентов. Для этого необходимо представить в виде формулы линию SML:

Первым показателем, выступающим мерой эффективности портфеля является Коэффициент Трейнора RVOL (англ. Reward-to-volatility ratio), рассчитываемый как отношение избыточной доходности портфеля, по сравнению с безрисковой процентной ставкой, к рыночному риску портфеля (Бета-коэффициенту):

Вторым мерилом эффективности инвестиционного портфеля является Коэффициент Шарпа RVAR (англ. Reward-to-variability ratio), рассчитываемый как отношение избыточной доходности портфеля, по сравнению с безрисковой процентной ставкой, к общему риску портфеля(стандартному отклонению доходности):

В первую очередь, эти коэффициенты рассчитываются для эталонного портфеля, с целью получения эталонных коэффициентов для заданных уровней рыночного и общего риска инвестиционного портфеля. После этого, производится расчет коэффициентов непосредственно для инвестиционного портфеля.

Инвестиционный портфель считается эффективным, если:

Методы исследования конъюнктуры рынка ценных бумаг, их содержание и возможности использования.

Конъюнктура рынка ценных бумаг – это совокупность признаков, характеризующих состояние рынка за определенный период. Основная характеристика рынка – это соотношение спроса и предложения, т.е. уровня цен. Другие показатели конъюнктуры РЦБ: количество биржевых площадок, объема оборотов, количество сделок, их структура, курсовая стоимость ценных бумаг. Динамика и направление движения цен, характеристика участников рынка и т.д.

Основные методы изучения конъюнктуры биржевого рынка:

- мониторинг, или текущее наблюдение – фиксация любых сведений и событий РЦБ, которые могут оказать влияние на рынок;

- статистический – анализ средних, минимальных, максимальных цен, количества и объемов сделок, фондовых индексов;

- рейтинговый - ранжирование по определенным признакам нахождение в построенном ряду места объекта исследования: эмитента, напр., по надежности; инвестора – по объему вложений и качеству портфеля; ценных бумаг – по инвестиционным качествам;

- экспертный – анализ компетентного специалиста по отдельным сегментам рынка;

- фундаментальный – выбор экономических факторов, влияющих на изменение цен, с последующим анализом их изменений и влиянием на биржевые цены;

- технический, или графический – изучение динамики соотношения спроса и предложения/ценовых изменений с построением диаграмм, графиков, на которых отмечаются тренды (устойчивое движение цен в определенном направлении).

Инвестиционные качества ценных бумаг. Рейтинг ценных бумаг.

Основными инвестиционными качествами ценных бумаг являются доходность, обращаемость, ликвидность и риск.

При оценке инвестиционных качеств ценных бумаг, кроме расчета общих для всех объектов инвестирования показателей эффективности, проводят исследование методами фундаментального и технического анализа, принятыми в финансовой практике.

Фундаментальный анализ базируется на оценке эффективности деятельности предприятия-эмитента. Он предполагает изучение комплекса показателей финансового состояния предприятия, тенденций развития отрасли, к которой оно принадлежит, степени конкурентоспособности производимой продукции сегодня и в перспективе.

Базой анализа являются публикуемые компанией-эмитентом балансы, отчеты о прибылях и убытках, другие материалы.

Фундаментальный анализ также называют факторным, поскольку он опирается на изучение влияния отдельных факторов на динамику цен финансовых инструментов в настоящем периоде и прогнозирование значений этих факторов в будущем периоде. Полученные на его базе результаты позволяют определить, как соотносится стоимость ценной бумаги эмитента с реальной стоимостью активов, денежными поступлениями, и сделать прогноз дохода, который определяет будущую стоимость ценной бумаги и, следовательно, может воздействовать на ее цену. На основе этого делается вывод о целесообразности инвестирования средств.

Технический анализ основывается на оценке рыночной конъюнктуры и динамики курсов. Концепция технического анализа предполагает, что все фундаментальные факторы суммируются и отражаются в движении цен на фондовом рынке. Объектами изучения являются показатели спроса и предложения ценных бумаг, динамика курсовой стоимости, общие тенденции движения курсов ценных бумаг на фондовом рынке. Технический анализ базируется на построении и исследовании графиков динамики отдельных показателей (как правило, рыночных цен) в рассматриваемом периоде, нахождении определенной тенденции (тренда) и ее экстраполировании на перспективу.

Изучение динамики курсов позволяет определить моменты, когда целесообразно производить покупку или продажу ценной бумаги, а также примерно оценить темпы изменения и прирост курсовой стоимости.

Для оценки динамики курсов акций в рамках технического анализа используются индексы фондового рынка. В мировой практике хорошо известны основные индексы (в США — индексы Доу-Джонса и «Стандарт энд Пурз», в Японии — индекс «Никкей») и отработаны приемы их учета при принятии инвестиционных решений.

Фондовые индексы рассчитываются на основе средней арифметической или средневзвешенной курсовой стоимости акций по крупнейшим компаниям.

Основным индексом отечественного фондового рынка является индекс Российской торговой системы — индекс РТС.

Одним из способов предоставления информации для инвесторов на развитых фондовых рынках является рейтинговая оценка акций и облигаций.

Рейтинги, устанавливаемые известными агентствами, среди которых ведущую роль играют Moody's, Standard & Poor's и Fitch IBCA, имеют большое значение при оценке риска инвесторами и решающим образом влияют на цены облигаций.

На основе анализа инвестиционных качеств ценной бумаги специалисты рейтинговых агентств присваивают ценной бумаге соответствующую категорию.

При анализе инвестиционных качеств фондовых инструментов следует учитывать, что нельзя найти такой вид ценных бумаг, который бы устраивал потенциального инвестора по всем параметрам.

Инвестиционные различия ценных бумаг по виду получаемого дохода по ним связаны с возможностью получения дохода в виде фиксированных процентных платежей, плавающей ставки ссудного процента, выигрыша по займу, дисконта при покупке ценной бумаги, дивиденда, разницы курсовой стоимости при продаже и т.д.

Эффективность любых форм инвестиций рассчитывается на основе сопоставления эффекта (дохода) и затрат на его получение. При вложениях в ценные бумаги в качестве затрат выступает сумма инвестированных в ценные бумаги средств, а в качестве дохода — разность между текущей стоимостью ценной бумаги и суммой вложенных в ее приобретение средств. Поскольку доход по ценной бумаге может быть получен лишь в будущем, для сопоставимости он должен быть приведен к настоящему времени путем дисконтирования.

Рейтинг ценных бумаг - система условных показателей оценки ценных бумаг по степени их надежности, разработанные специализированными рейтинговыми агентствами. Рейтинги используется инвесторами и аналитиками. Российской Федерации кредитный рейтинг был присвоен в 1996 году. Несмотря на невысокий рейтинг, само его присвоение позволило снизить цену заимствования на мировых финансовых рынках и расширить доступ к ним для долговых бумаг федерального правительства и ряда российских регионов.

Таблица – Шкала кредитных рейтингов

Moody's

Standard & Poor's

Толкование

Ааа

ААА

Высшая степень надежности, минимальный риск. Финансовое положение эмитента стабильно и заслуживает доверия

Аа

АА

Высокая надежность, но степень риска в долгосрочном периоде несколько выше

А

А

Надежность выше среднего, финансовое положение эмитента имеет много сильных сторон, но существует некоторая уязвимость перед изменениями рыночной конъюнктуры

Ваа

ВВВ

Средняя степень надежности, устойчивость эмитента несомненна в настоящий момент, но может стать неочевидной в долгосрочном периоде

Ва

ВВ

Присутствует элемент спекулятивности, надежность оценивается как умеренная, но не гарантированная

В

В

Эмитент платежеспособен в настоящий момент, но существует риск дефолта в будущем

Саа

ССС

Низкая надежность, очевидная опасность дефолта

Са

СС

Высоко спекулятивный характер облигаций, часто наблюдается просрочка платежей

С

С

Самая низкая надежность, вероятность выполнения эмитентом обязательств по платежам незначительна, хотя в настоящий момент выплаты могут происходить

-

D

Дефолт

Понятие инвестиций и инвестиционной деятельности. Принципы ее осуществления.

В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

По финансовому определению инвестиции - это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Ведь изменения в товарно-материальных запасах во многом объясняются движением расходов на основной капитал.

Инвестиции в рыночной экономике как процесс вложения средств в любой форме неразрывно связаны с получением дохода, или какого-либо эффекта. Инвестиции - это ресурс, затрачивая который, можно получить намеченный результат. Таким образом, сущность инвестиций содержит в себе сочетание двух сторон инвестиционной деятельности: затрат ресурсов и результатов. Если затраты ресурса, т.е. инвестиций, не приводят к желаемому результату, то они становятся бесполезными.

Инвестиции представляют собой использование финансовых ресурсов в форме краткосрочных или долгосрочных капиталовложений. Инвестиции осуществляются юридическими или физическими лицами. По видам инвестиции делятся на рисковые (венчурные), прямые, портфельные и аннуитеты.

Венчурный капитал представляет собой инвестиции в форме выпусков новых акций, произведенных в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Он сочетает в себе различные формы капитала: ссудного, акционерного, предпринимательского.

Прямые инвестиции представляют собой вложение в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

Портфельные инвестиции связаны с формированием портфеля (совокупность разных инвестиционных ценностей) и представляют собой приобретение ценных бумаг и других активов. Аннуитеты - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, представляют собой вложения средств в страховые и пенсионные фонды.

Для достижения более высокой эффективности вложений руководство фирмы обязано учитывать базовые принципы инвестирования. Рассмотрим их более подробно.

Принцип предельной эффективности инвестирования. Любое предприятие стремится к получению максимальной прибыли, организовывая производство таким образом, чтобы издержки на единицу выпускаемой продукции были минимальными. Предприятие будет продолжать свою деятельность, если при достигнутом уровне производства его доход будет превышать издержки производства. И оно прекратит производство, если полученный суммарный доход от продажи товара не превысит издержки производства.

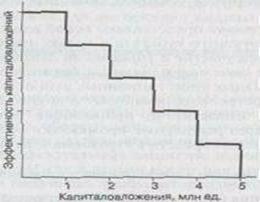

Рассмотрим взаимосвязь между процессом вложения капитала и соответствующими показателями эффективности (прибыльности) этих последовательных порций инвестирования капитала.

Как видно из графика, эффективность (прибыльность) каждого последующего вложения снижается. Практический смысл графика в том, что на предприятии с его помощью могут найти (опытно определить) предельный размер инвестирования. Как видно из графика, оптимальный объем инвестирования - 5 млн. ед. Вложения 6 млн. ед. уже будут невыгодны. Таким образом, мы решаем своего рода оптимизационную задачу, наметив в определенной мере стратегию инвестирования. Крутизна графика предельной эффективности инвестирования зависит, по меньшей мере, от двух главных факторов:

- темпа роста издержек производства (в немалой степени задается самой технологией);

- степени монополизации производства.

Принцип "замазки". Этот принцип позволяет определить новый подход к оценке эффективности инвестирования. В чем его суть? Представим себе кусок замазки. Перед тем, как к нему прикоснуться, мы имеем максимальную свободу выбора: как касаться, в каком месте, с какой целью, насколько глубоко погружать пальцы в замазку и т.д. Но как только мы вошли в контакт с замазкой, то произошло увязание. Свобода действий уже не та, что до прикосновения: вы связаны, увязли.

Принцип сочетания материальных и денежных оценок эффективности капиталовложений. Существует три варианта оценки эффективности:

- через сравнение относительных цен затрат и выпуска, т.е. исключительно стоимостный, денежный анализ. Мировой опыт инвестирования показывает, что опираться только на денежную оценку эффективности недостаточно - особенно губителен такой подход в условиях непредсказуемой инфляции;

- через сочетание денежных и технических критериев эффективности. Дело в том, что многое зависит от самой технологии, заложенной в инвестиционный проект. Технология задает специфический рисунок введения производственных мощностей и, следовательно, влияет на порядок осуществления инвестиционных целей;

- чисто технический подход оценки эффективности, который не учитывает рыночной (стоимостной) оценки бизнеса и поэтому будет все менее применим для России.

Принцип адаптационных издержек. Адаптационные издержки - это все издержки, связанные с адаптацией к новой инвестиционной среде. Они измеряются как выпуск, потерянный от реорганизации производства и переподготовки кадров, когда новое оборудование установлено, но его надо переналадить под изменившуюся конъюнктуру.

Принцип мультипликатора (множителя). Принцип мультипликатора опирается на взаимосвязь отраслей. Это означает, что рост спроса, скажем, на автомобили автоматически вызывает рост на технологически сопутствующие товары: металл, пластмассу, резину и т.д. Знание технологии производства позволяет вычислить коэффициент корреляции.

Государственное регулирование инвестиционной деятельности и его формы.

Под государственным регулированием инвестиционной деятельности понимаются определенные в законодательном порядке формы и методы административного и экономического характера, используемые органами управления всех уровней для осуществления инвестиционной политики, обеспечивающей государственные задачи социально-экономического развития страны и ее регионов, повышения эффективности инвестиций, обеспечения безопасных условий для вложений в различные инвестиционные объекты.

Инвестиционная деятельность в России регулируется как общим государственным законодательством, так и системой специальных нормативных актов.

Принципиальное значение имеют такие законы, как Конституция РФ, Гражданский и Налоговый кодексы, законы об акционерных обществах, о собственности, о приватизации, о внешнеэкономической деятельности, о тарифном контроле и валютном регулировании и др.

В нашей стране также приняты специальные законы, постановления, нормативные акты, которые регулируют непосредственно инвестиционный процесс. К ним следует отнести Закон Об инвестиционной деятельности, осуществляемой в форме капитальных вложений от 25.02.99 г.

Принят ряд постановлений Правительства РФ, которые направлены на повышение роли государственной инвестиционной и структурной политики, стимулирование процесса привлечения внебюджетных инвестиций в производственную сферу, создание условий для дальнейшего развития инициативы частных инвесторов по реализации высокоэффективных инвестиционных проектов.

В целом, государственное регулирование осуществляется:

• в соответствии с государственными инвестиционными программами;

• прямым управлением государственными инвестициями;

• введением системы налогов с дифференцированием налоговых ставок и льгот;

• предоставлением финансовой помощи в виде дотаций, субсидий, субвенций, бюджетных ссуд на развитие отдельных территорий, отраслей производства;

• проведением финансовой и кредитной политики, политики ценообразования (в том числе выпуском в обращение ценных бумаг), амортизационной политики;

• контролем за соблюдением государственных норм и стандартов;

• антимонопольными мерами, приватизацией объектов государственной собственности, в том числе объектов незавершенного строительства;

• экспертизой инвестиционных проектов.

Государство использует как административные, так и экономические методы воздействия на инвестиционную деятельность в стране.

Административные (прямые) методы регулирования предполагают прямое воздействие на субъекты инвестиционной деятельности; государство обладает правом и возможностью осуществлять принуждение по отношению к другим субъектам экономики, используя регламенты, запреты, ограничения, разрешения. В качестве инструментов подобного воздействия выступают законодательные и нормативные акты. Например, законом устанавливается, что все инвестиционные проекты подлежат экологической экспертизе.

Экономические методы воздействия государства – это методы, с помощью которых государство воздействует на субъекты инвестиционной деятельности путем стимулирования принятия инвестиционных решений, как в интересах самих субъектов, так и в интересах всего общества.

Обычно государство сочетает административные и экономические методы для достижения целей в области инвестирования. Активизация инвестиционной деятельности во многом зависит от проведения финансовой, кредитной, амортизационной, ценовой, налоговой, валютной, инвестиционной политики.

К экономическим методам относятся: установление ставки рефинансирования, налоговых льгот и скидок, дифференциация налоговых ставок, тарифов и ставок платежей за такие инвестиционные ресурсы, как земля, природные ресурсы.

Государственное регулирование инвестиционной деятельности осуществляется органами государственной власти РФ и органами государственной власти субъектов РФ.

Законом об инвестиционной деятельности, осуществляемой в форме капитальных вложений, предусматриваются следующие формы государственного регулирования:

1) Создание благоприятных условий для развития инвестиционной деятельности путем:

– совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

– установление субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера;

– защиты интересов инвесторов;

– предоставления субъектам инвестиционной деятельности льготных условий пользования землей и др. природными ресурсами, не противоречащих законодательству РФ;

– расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения;

– создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтинговых оценок субъекта инвестиционной деятельности;

– принятия антимонопольных мер;

– расширения возможностей использования залогов при осуществлении кредитования;

– развития финансового лизинга;

– проведения переоценок основных фондов в соответствии с темпами инфляции;

– создания возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов.

2) Прямое участие государства в инвестиционной деятельности путем:

– разработки, утверждения и финансирования инвестиционных проектов, осуществляемых в РФ совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет средств бюджетов всех уровней;

– формирования перечня строек и объектов технического перевооружения для федеральных государственных нужд и финансирования их за счет средств федерального бюджета;

– предоставления на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств федерального бюджета и средств бюджета субъектов РФ;

– размещения на конкурсной основе средств федерального и регионального бюджетов для финансирования инвестиционных проектов. Размещение этих средств осуществляется на возвратной и срочной основах с уплатой процентов, определяемых законами о бюджетах, либо на условиях закрепления в государственной соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на РЦБ с направлением средств от реализации в соответствующие бюджеты;

– проведение экспертизы инвестиционных проектов;

– защиты российских организаций от поставок морально устаревших, материалоемких, энергоемких и ненаукоемких технологий, оборудования, конструкций, материалов;

– разработки и утверждения стандартов (норм и правил) и осуществления контроля за их соблюдением;

– выпуска облигационных займов, гарантированных целевых займов;

– вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности;

– предоставления концессий российским и иностранным инвесторам по итогам торгов (аукционов и конкурсов).

Источники и методы направления средств на инвестиции.

С 1 января 1987г. установлено деление KB на централизованные и нецентрализованные.

За счет централизованных КВ осуществляются: развитие межотраслевых и межрегиональных производств; строительство новых предприятий и решение других особо важных задач в соответствии с перечнем предприятий и объектов, включенных в программу экономического и социального развития РФ. Ввод в действие производственных мощностей и объектов социальной сферы за счет централизованных КВ разрешается инвесторам в форме государственного заказа, поскольку в них заинтересованы центральные органы власти.

За счет нецентрализованных КВ осуществляются:

- техническое перевооружение;

- реконструкция;

- расширение действующих бъектов;

- строительство объектов социального ( в том числе жилых домов) и природоохранного назначения на действующих предприятиях;

Объемы и направления расходования таких источников предприятия определяют самостоятельно в пределах имеющихся средств и материальных ресурсов.

Инвестиции осуществляются преимущественно в форме КВ, а фонд накопления используется на эти цели как первичный доход. На КВ направляется часть фонда возмещения в форме амортизационных отчислений. Следовательно инвестиции финансируются за счет:

f – средняя безрисковая процентная ставка;

f – средняя безрисковая процентная ставка;