Финансы - это система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота. Финансовая система Российской Федерации включает в себя: государственные финансы (федеральный бюджет, фонд государственного социального страхования, пенсионный, фонд занятости населения, фонд обязательного медицинского страхования и др.); региональные финансы (бюджеты и внебюджетные фонды различных административно-территориальных образований); финансы предприятий, организаций, фирм. Финансы фирм, предприятий занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства.

Финансовые ресурсы предприятия — это его основной и оборотный капитал.

Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) — важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы — это денежные средства, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования финансовых ресурсов — это прибыль.

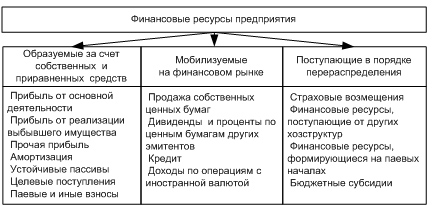

Источники формирования финансовых ресурсов предприятия: прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. (рис. 57).

Рис. 57. Группировка финансовых ресурсов предприятия

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

инвестирование в капитальные вложения на расширение производства;

инвестирование в ценные бумаги;

платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

образование денежных фондов и резервов.

Основной источник финансовых средств предприятия — его прибыль (рис.58). Прибыль — часть валового дохода предприятия.

Рис. 58. Прибыль предприятия и формирование налога на добавленную стоимость

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

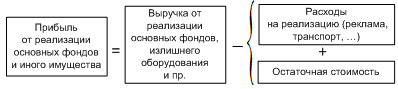

Важная составляющая валовой прибыли — прибыль от реализации основных фондов (рис. 59).

Рис. 59. Прибыль от реализации основных фондов и иного имущества

Другая составляющая валовой прибыли — прибыль от внереализационной деятельности (сдача имущества в аренду, доходы по ценным бумагам и прочее).

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования.

Амортизация — основной источник самофинансирования на предприятиях.

На финансы предприятий оказывает сильное воздействие налоговая система.Три элемента налоговой системы наиболее важные для финансов предприятия: ставки налогов; налогооблагаемая база; сроки уплаты налогов в бюджет.

30. Финансовый механизм и принципы организации финансов предприятий.

Финансовая деятельность на предприятиях осуществляется финансовым отделом, являющимся их самостоятельным структурным подразделением. На небольших предприятиях финансовый отдел может быть совмещен с отделом сбыта (финансово-сбытовой отдел) или бухгалтерией (бухгалтерско-финансовый отдел). Начальник финансового отдела подчиняется руководителю и несет с ним ответственность за финансовое состояние предприятия.

В состав финансового отдела предприятия могут входить начальник отдела, зам. Начальника, старшие экономисты, экономисты, кассир, кассир-инкассатор, машинистка.

В задачи финансовых служб предприятия входят:

· создание финансовых ресурсов для производственного и социального развития, обеспечение роста прибыли, повышение рентабельности;

· выполнение финансовых обязательств перед бюджетом, банками, поставщиками, вышестоящей организацией, по выплате заработной платы и других обязательств, вытекающих из финансового плана, а также организация расчетов;

· содействие наиболее эффективному использованию производственных фондов и инвестиций;

· разработка и реализация финансового, кредитного и кассового планов;

· осуществление мер по эффективному использованию ПФ, доведению размеров собственных средств до установленных экономически обоснованных нормативов, обеспечению сохранности и ускорению оборачиваемости ОС; контроль за правильным использованием финансовых ресурсов, обеспечением сохранности и ускорением оборачиваемости ОС.

Таким образом, финансовая служба предприятия призвана играть важную роль в процессе производства и реализации продукции.

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами.

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субьекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложение денежных средств с целью получения прибыли.

Принцип самофинансирования Реализация этого принципа — одно из основных условий предпринимательской деятельности и обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов.

Принцип материальной заинтересованности — объективная его необходимость диктуется основной целью предпринимательской деятельности — получением прибыли. Реализация этого принципа может быть обеспечена достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

Принцип материальной ответственности — означает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных хозяйствующих субъектов, их руководителей и отдельных работников.

Принцип обеспечения финансовых резервов — необходимость формирования финансовых резервов и других аналогичных фондов связана с предпринимательской деятельностью, которая всегда сопряжена с риском. В условиях рыночных отношений последствия риска ложатся непосредственно на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу.

Законодательно этот принцип реализуется в открытых и закрытых акционерных обществах. Величина резервного фонда регламентирована и не может быть менее 15% величины оплаченного уставного капитала, но не более 50% налогооблагаемой прибыли, поскольку отчисления в резервный фонд производятся до налогообложения прибыли.

Денежные средства и финансовые ресурсы предприятия: понятие, классификация источников и порядок управления.

Под финансовыми ресурсами предприятий, осуществляющих коммерческую деятельность, понимаются денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работников.

Экономическая энциклопедия дает следующее определение финансовых ресурсов: это составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной системы, которые используются для обеспечения бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны. По такой методике формировался плановый баланс финансовых ресурсов страны. Осуществлялось это за счет следующих источников.

1. Денежные накопления народного хозяйства.

2. Амортизация.

3. Средства предприятий, обращенные на покрытие собственных затрат в финансовом плане.

4. Доходы бюджета от колхозов, потребительской кооперации и общественных организаций.

5. Государственные налоги с населения.

6. Доходы от внешней торговли.

7. Поступления по государственным внутренним займам и денежно-вещевым лотереям.

8. Поступление сумм в погашение кредитов, ранее предоставленных зарубежным странам, и процентов по ним.

9. Кредиты, получаемые от зарубежных стран.

Денежные средства - это более широкое понятие, чем финансовые ресурсы, составляющие только часть денежных средств, находящихся в обороте предприятия. Финансовые ресурсы - это денежное выражение вновь созданной стоимости.

Финансовые ресурсы предприятий формируются за счет:

1) собственных и приравненных к ним средств;

2) мобилизации ресурсов на финансовом рынке;

3) поступления денежных средств от финансово-банковской системы в порядке перераспределения.

В качестве первого источника формирования финансовых ресурсов предприятия выступают доходы и поступления. Вторым источником формирования финансовых ресурсов предприятия являются средства, вырученные от размещения на рынке ценных бумаг собственных акций, облигаций и других ценных бумаг, а также кредиты. Третьим источником формирования финансовых ресурсов предприятий служат выплаты страхового возмещения, бюджетные и отраслевые источники, дивиденды и проценты по ценным бумагам других эмитентов, прибыль от проведения финансовых операций и др.

Управление финансами (финансовый менеджмент) — это деятельность, направленная на достижение стратегических и тактических целей функционирования данного предприятия.

Управление финансами предприятия включает в себя:

- организацию и управление отношениями предприятия в финансовой сфере с другими предприятиями, банками, страховыми компаниями, бюджетами всех уровней, а также финансовыми отношениями внутри предприятия;

- формирование финансовых ресурсов и их оптимизацию;

- размещение капитала и управление процессом его функционирования;

- анализ и управление денежными потоками на предприятии.

Основной капитал предприятия: понятие, сущность, элементы, роль в производственном процессе.

Основной капитал - это часть производительного капитала, состоящая из средств труда, которые целиком участвуют в процессе производства в течение целого ряда кругооборотов, но стоимость, которых переносится на готовый продукт по частям, по мере износа средств труда, и полностью возвращается к капиталисту в денежной форме лишь после нескольких кругооборотов.

Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Основные фонды представлены, прежде всего, зданиями и сооружениями, передаточными устройствами, машинами, оборудованием и приборами, транспортными средствами, инструментом, товарами длительного пользования домашних хозяйств, а также нематериальными активами.

Внеоборотные активы - основные средства, основные фонды сумма капитала, вложенного в совокупность материально-вещественных объектов и ценностей, используемых в процессе производства для воздействия на предметы труда и их преобразование в пригодные к потреблению продукты.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

К основным производственным фондам относятся основные, которые принимают участие в производственном процессе непосредственно, т. е. станки, оборудование и иное, или создают условия для производственного процесса (т. е. здания и сооружения производственного назначения и т. п.).

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.). Они предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Основные непроизводственные фонды чаще не приносят прибыли для предприятия. Обычно они функционируют либо бесплатно (за счет предприятия) для сотрудников, либо на уровне безубыточности.

По роли в производственном процессе основной капитал делится на активную и пассивную части.

Активная часть основных фондов непосредственно связана с обработкой сырья и изготовлением продукции. От активной части, таким образом, зависит дееспособность основных фондов.

Пассивная часть основных фондов создает условия для производства, но прямо не влияет, ни на величину производственной мощности, ни на фактический выпуск продукции.

Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в общей их стоимости по предприятию, отрасли и промышленности в целом.

Классификация основных фондов

1. Здания.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование.

а) силовые машины и оборудование;

б) рабочие машины и оборудование.

5. Транспортные средства.

6. Инструмент, производственный и хозяйственный инвентарь и прочие основные фонды.

Порядок оценки и методы амортизации основных фондов предприятия.

Первоначальная стоимость основных фондов — это фактическая сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Полная восстановительная стоимость основных фондов определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Кругооборот основных фондов включает 3 фазы износ, амортизацию и возмещение. Износ и амортизация происходят в процессе производственного использования основных фондов, а возмещение — в результате их создания и восстановления.

Фонд амортизации - фонд в виде денежных средств, образованный из амортизационных отчислений. Предназначен для воспроизводства, воссоздания изношенных основных средств.

Фонд развития производства, науки и техники — один из фондов экономического стимулирования. Он создается на предприятиях, в объединениях, а также в НИИ, проектно-конструкторских и технологических организациях, переведенных на полный хозяйственный расчет и самофинансирование.

Амортизация - это постепенное перенесение стоимости основных средств на себестоимости продукции (работ, услуг). Основные средства указывают в балансе по остаточной стоимости (первоначальная стоимость за том начисленной амортизации).

Амортизационные отчисления по основным фондам начисляются с первого числа месяца, следующего за месяцем принятия их на учет. Начисление амортизации производится до полного погашения их стоимости основных фондов либо их списания в связи с прекращением права собственности или выхода их из строя.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах. Расчет нормы амортизации (Н) производится по следующей формуле:

Н = (Ф – Л)/(Т·Ф)

где Ф - первоначальная стоимость данного вида основных средств, руб.; Л- ликвидационная стоимость данного вида основных средств, руб.; Т- нормативный срок службы (амортизационный период), устанавливаемый государством, лет.

Амортизационный фонд - особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов. В процессе воспроизводства основных фондов моменты их простого возобновления и расширения гармонично объединены, и их разграничение носит условный характер.

Линейный способ заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта:

,

где - амортизируемая стоимость объекта основных средств;

- годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

,

где СПИ - срок полезного использования объекта основных средств в годах;

12 – количество месяцев в году.

Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации определяется по следующей формуле:

,

где К – норма амортизации в процентах к остаточной стоимости объекта;

n – срок полезного использования объекта в месяцах.

Способ списания стоимости по сумме чисел лет срока полезного использования

Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

, где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

При способе списания стоимости объекта пропорционально объему продукции (работ) начисление амортизационных отчислений производится, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Понятие и особенности амортизации нематериальных активов.

Нематериальные активы представляют собой совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной формы, но необходимых предприятиям и организациям для эффективного осуществления хозяйственной деятельности. Они обладают стоимостью и способностью приносить организации экономические выгоды, т. е. доход.

Объекты нематериальных активов должны соответствовать следующим условиям:

1) отсутствие материально-вещественной (физической) структуры;

2) возможность идентификации (выделения, отделения) организацией от другого имущества;

3) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд;

4) использование их в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5) наличие способности приносить организации экономические выгоды (доход) в будущем;

6) отсутствие у организации намерения их перепродать;

7) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

К нематериальным активам относят: приобретенные предприятием за плату патенты, лицензии, торговые марки и товарные знаки, другие права по использованию производственной информации, земли и природных ресурсов, программные продукты для ЭВМ, оплату брокерских мест на биржах, права на интеллектуальную собственность («ноу-хау») и т.д.

Патент (от лат. patens — открытый, ясный, очевидный) — охранный документ, удостоверяющий исключительное право, авторство и приоритет изобретения, полезной модели либо промышленного образца.

Торговая марка - торговый знак, указывающий на изготовителя товара, а не на вид выпускаемой продукции.

Лицензия (от лат. liсentia — право, разрешение) — разрешение на право либо право на выполнение некоторых действий, которое может удостоверяться (подтверждаться) одноимённым документом.

Товарный знак — обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей.

Брокерское место — членство на бирже, право на участие в торгах определенной биржи.

Ноу-хау (от англ. know how — знаю как) или секрет производства — это сведения любого характера (изобретения, оригинальные технологии, знания, умения и т. п.), которые охраняются режимом коммерческой тайны и могут быть предметом купли-продажи или использоваться для достижения конкурентного преимущества над другими субъектами предпринимательской деятельности.

Нематериальные активы учитываются в бухгалтерском балансе по остаточной стоимости. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования.

Амортизационные отчисления производятся одним из следующих способов:

- линейным способом исходя из норм, исчисленных организацией на основе срока их полезного использования;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации организации.

Годовая сумма начисления амортизационных отчислений при линейном способе определяется на основе первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка сумма амортизационных отчислений за год рассчитывается на основе остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по нематериальных активам начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится в зависимости от натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования данного объекта.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету. Сроком полезного использования считается период, в течение которого использование объекта приносит прибыль, выгоду предприятию.

Сроком полезного использования для патентов, лицензий, прав использования и так далее является срок, оговоренный договором.

По нематериальным активам, для которых трудно или невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на условный период (но не более срока деятельности организации).

По нематериальным активам, полученным по договору дарения и безвозмездно в процессе приватизации, приобретенным с использованием бюджетных ассигнований, и нематериальным активам бюджетных организаций амортизация не начисляется.

Имеется возможность не начислять амортизационные отчисления по некоторым видам нематериальных активов, перечень которых предприятие устанавливает самостоятельно. Обычно к ним относятся активы, стоимость которых не уменьшается с годами (например, товарные знаки).

Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Оборотный капитал предприятия: сущность, элементы, стадии обращения.

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли.

Существует понятие чистого оборотного капитала. Его величина определяется как разница между текущими активами и текущими обязательствами, текущими пассивами. В нормальных условиях функционирования хозяйствующих субъектов величина текущих активов выше текущих обязательств, т.е. сумма оборотных средств превышает кредиторскую задолженность.

Чистый оборотный капитал в традиционной терминологии представляет собой не что иное, как собственные оборотные средства.

Оборотный капитал характеризуется не только объемом и структурой, но и ликвиднрстью текущих активов. Степень ликвидности определяется способностью текущих активов превращаться в процессе кругооборота в денежные средства. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий — сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Согласно теории финансового менеджмента, оборотный капитал состоит из постоянного и переменного капитала. Та часть текущих активов, которая постоянно находится в распоряжении предприятия и в размере необходимого минимума обеспечивает хозяйственную деятельность, составляет основу постоянного оборотного капитала.

При возникновении дополнительной потребности в средствах, обусловленной, например, сезонным характером производства и реализации или другими объективными причинами, образуется переменный оборотный капитал.

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

,

, - амортизируемая стоимость объекта основных средств;

- амортизируемая стоимость объекта основных средств; - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

- годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже); ,

, ,

, , где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

, где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;