Функции страхования: рисковая функция, предупредительная функция, сберегательная функция, контрольная функция. Классификация страхования, признаки классификации. Формы страхования: обязательное страхование и добровольное страхование. Отрасли страхования: личное страхование и имущественное страхование. Виды страхования.

Страховое звено — это особое звено финансово-кредитной системы.

Отношения страхования возникают между двумя сторонами — страховщиком и страхователем.

Страховщик — это специальная организация (государственная или не государственная), ведающая созданием и использованием денежного фонда.

Страхователь — юридическое или физическое лицо, вносящее в названный фонд установленные платежи.

Фонд денежных средств, создаваемы посредством страхования, является одним из видов страхового фонда.

Основными признаками страхования являются следующие:

1 Страховавшие носит целевой характер. Страховые выплаты происходят лишь при наступлении заранее оговоренных условий, связанных с наступлением тех или иных событий.

2. Оно носит вероятностный характер. Заранее не известно, когда наступит событие, какова будет его сила и кого из страхователей оно затронет.

З. Страхование характеризуется возвратностью средств. В этом признаке страховые отношения похожи на кредитные. Отличие от кредитных отношений в том, что средства страхового фонда предназначены для выплаты совокупности страхователей, а не каждому из них в отдельности.

Функции страхования.

Как и любая экономическая категория, страхование выражает свою сущность через функции, аналогичные функциям финансов:

распределительная;

контрольная.

Однако по своему конкретному содержанию функции страхования имеют специфические особенности.

Распределительная функция как общая финансовая функция проявляется через следующие специфические функции (подфункции) страхования: рисковую, предупредительную и сберегательную.

Рисковая функция непосредственно связана с основным назначением страхования. Она заключается в оказании денежной помощи пострадавшим физическим либо юридическим лицам. Именно в рамках этой функции происходит перераспределение стоимости среди участников страхования в связи с наступлением случайных страховых событий.

Предупредительная функция отражает еще один аспект страховой деятельности: финансирования за счет средств страхового фонда мероприятий по уменьшению страхового риска. Эта функция предполагает заключение страхового договора до наступления события и заблаговременную выплату страхователем некоторой суммы в зависимости от величины страхового риска.

Сберегательная функция страхования в определенной степени аналогична кредитованию. Здесь с помощью страхования на дожитие накапливаются некоторые суммы. Эти денежные средства позволяют поддержать определенный уровень жизни, достатка в престарелом возрасте.

Контрольная функция присуща как всей категории финансов, так и страхованию. Она заключается в строго целевом формировании и использовании средств страхового фонда. На практике эта функция проявляется посредством формирования страховщика страховых резервов, гарантирующих выполнение принятых обязательств; обеспечением платежеспособности путем соблюдения нормативных соотношений между активами и принятыми страховыми обязательствами; открытостью информации по страховым организациям и т.д.

Согласно Закону «О страховании» в России основными видами страхования являются: личное, имущественное и страхование ответственности. Страхование может осуществляться в двух формах — как добровольное и обязательное.

Добровольное страхование проводится на основе договора, заключенного между страхователем и страховщиком. Обязательное страхование осуществляется в силу закона. Например, страхование пассажиров при перевозке общественными видами наземного и воздушного транспорта.

Страхование в России проводится как в отечественной, так и в иностранкой валюте.

В иностранной валюте заключается страхование: жизни и здоровья граждан, выезжающих за границу, их багажа; гражданской ответственности владельцев транспортных средств, выезжающих за рубеж; гражданами приобретенных ими товаров зарубежного производства.

В настоящее время выделяют пять отраслей страхования, которые различаются в зависимости от объектов: имущественное, личное, социальное, страхование ответственности и страхование предпринимательских рисков.

В имущественном страховании объектами являются материальные ценности, в личном — жизнь, здоровье, трудоспособность человека, в социальном — уровень доходов граждан. При страховании ответственности в качестве объекта выступает ответственность перед третьими лицами выполнить некие договорные условия, предусматривающие исполнение в денежной или товарной форме, или обязанность возместить нанесенный материальный или иной ущерб. Объектом страхования предпринимательских рисков является неполученные прибыли или образование убытка.

24. Самострахование и прямое страхование: общие и отличительные признаки.

Прямое страхование (или страхование) организуется с учетом недостатков самострахования. При страховании резервы создаются профессионально специализированными в страховом деле предприятиями за счет страховых взносов (премий) страхователей. Взносы бывают взаимно согласованными по законам рынка либо фиксированными в силу закона страны. Из этих взносов страховщики по специальным правилам создают страховые резервы, за счет которых возмещают ущербы или вред, наносимые застрахованным объектам страховыми случаями.

При страховании защите подлежит не всякое опасное событие, а лишь такое, которое по условиям страхования или закону страны считается страховым случаем.

Страховым случаем является лишь такое случайное событие, при наступлении которого страховщик обязан либо по договору с клиентом, либо по закону страны выплатить ему страховое возмещение или обеспечение при условии, что клиент своевременно уплатил страховые взносы.

В отличие от самострахования страхование опирается на преимущества кооперирования страховых взносов клиентов. Это позволяет клиентам при относительно малых затратах на взносы (скажем, от 0,01 до 15% от страховой суммы объекта) получить возмещение вреда или ущерба, превосходящее взносы в сотни, тысячи раз... Кроме того, страхователь может получить возмещение ущерба или вреда буквально на следующий день после заключения договора и уплаты взноса страховщику, если в этот день произошел оговоренный страховой случай.

Для уплаты взносов страховщику страхователи используют свои доходы – заработную плату, пенсию, ренту, прибыль, дивиденды и т.д. Это значит, что получить важнейший источник для создания страховых резервов страховщики могут только на фазе перераспределения общественного продукта, следовательно

Страхование является перераспределительным экономическим отношением, характеризующимся:

- случайностью и вероятностью возникновения убытков;

Прогнозирования являются стержнем любой торговой системы, поэтому профессионально сделанные прогнозы Forex могут сделать вас неимоверно состоятельным.

- замкнутой солидарностью раскладки ущербов или вреда;

- временными и пространственными ограничениями раскладки убытков;

- возвратностью страховых взносов их плательщикам.

Перераспределительность страхования заключается в том, что желающий застраховаться не сможет этого сделать пока его валовой доход (брутто) посредством перераспределения (через госбюджет, не бюджетные фонды и т.д.) не превратится в чистый (нетто) доход. Только теперь любой желающий застраховать свои объекты может идти на страховой рынок и купить услугу по страховой защите. Следовательно, финансирование страховых резервов взносами (премиями), т.е. экономическое начало страхования, невозможно до перераспределения национального дохода (совокупности всех индивидуальных доходов в стране, например, за год).

Случайность и вероятность убытков заключается в том, что страховщики не продадут услугу по защите от событий, о которых заранее известно: где и когда они произойдут, какие объекты повредят или уничтожат, какой и кому убыток нанесут и т.п. Экономически страхование осуществимо, лишь когда оно опирается на случайность и на вероятностную возможность (частоту) страхового случая, коммерчески приемлемую для страхователей и страховщиков.

Страховые случаи должны быть фактически возможны, статистически наблюдаемы и исчисляемы, с одной стороны, и неизвестны всем субъектам страховой сделки по времени, месту, объектам, убыткам и т.д., с другой.

Замкнутая солидарность страхового отношения заключается в том, что в формировании резервов страховой фирмы участвуют не все члены общества и юридические лица, а только страхователи. Страхователям известны заранее условия страхования, и они согласны с тем, что при рисковом страховании им не вернут их взносы и не произведут никакие страховые выплаты, если их застрахованные объекты не пострадают от страхового случая. Возмещение убытка получат только те страхователи, чьи застрахованные объекты пострадали от страхового случая.

Солидарность страхователей замыкается дважды:

1) первоначально только на тех, кто уплатил страховые взносы;

2) окончательно только на тех, кто пострадал от страховых случаев.

Пространственные и временные ограничения страхового отношения означают, что страховщик обеспечивает за деньги страховую защиту лишь в пределах той территории, на которой расположены за страхованные объекты, и лишь в течение того периода времени, которые записаны в договоре страхования и оплачены взносами.

Возвратность в страховании не означает, что при рисковом страховании страховые взносы будут возвращены именно тем страхователям, которые их платили и чьи имущественные (застрахованные) интересы не пострадали от оговоренных событий. Она означает, что основная часть страховых взносов (это неттовзносы, которые остаются после вычета накладных расходов из бруттовзносов) не принадлежит страховщику. Резервы, созданные из неттовзносов, в принципе, полностью должны быть израсходованы на страховые выплаты по признаку замкнутой солидарности.

Принципы страхования: принцип эквивалентности, принцип случайности, принцип замкнутой раскладки ущерба, принцип распределения ущербов на территории и во времени. Субъекты страхования: страхователь, страховщик, застрахованный, выгодоприобретатель, страховой агент, страховой брокер, страховой актуарий.

В ряду основополагающих принципов страхования следует различать экономические принципы функционирования системы страхования и принципы осуществления страховых правоотношений.[35]

К основополагающим экономическим принципам страхования относятся: 1) принцип наличия страхового интереса; 2) принцип страхуемости риска; 3) принцип эквивалентности.

Принцип наличия имущественного интереса. В страховании действует основополагающий принцип: «без интереса нет страхования». Иными словами, когда речь идет, например, о страховании имущества, то подразумевается защита, страхование интереса, связанного с сохранностью данного имущества. Для определения того, существует ли страховой интерес в каждом конкретном случае обращения за страховой защитой, необходимо ответить на вопрос: имеются ли обстоятельства, связанные с существом интереса, могущие причинить вред (ущерб) заинтересованному лицу? Если ответ на вопрос положительный, а это означает, что существует реальная возможность причинения вреда (ущерба), то страховой интерес присутствует и страховая защита в отношении такого интереса может быть предоставлена. В п. 2 ст. 930 ГК РФ законодатель указывает на обязательность существования интереса у страхователя (выгодоприобретателя) в сохранении имущества. Эта норма играет важную роль в построении соответствующих страховых отношений. Кроме того, из указанной статьи следует, что при страховании имущества не допускается назначение лица, не имеющего интереса в сохранении застрахованного имущества, выгодоприобретателем по договору страхования.

Согласно общему правилу страховой интерес должен присутствовать на момент заключения договора страхования (во всех видах страхования, кроме страхования грузов), либо заинтересованное лицо должно иметь страховой интерес на момент наступления страхового случая (в транспортном страховании грузов). В течение периода действия договора страхования страховой интерес может быть утрачен, например, в связи с гибелью имущества по причинам, иным чем наступление застрахованных событий (п. 1 ст. 958 ГК РФ).

Статья 928 ГК РФ содержит перечень интересов, в отношении которых не допускается страхование. В частности, к такого рода интересам относятся:

1) противоправные интересы. При толковании имущественного интереса как противоречащего закону следует также основываться на положениях ст. 10 ГК РФ, согласно которой не допускаются действия физических и юридических лиц, если они осуществляются исключительно с намерением причинить ущерб (вред) другому лицу, а также если имеют место намерения злоупотребить правом в иных формах;

2) убытки от участия в играх, лотереях и пари. Этот запрет вытекает из нормы ст. 1062 ГК РФ согласно которой требования граждан и юридических лиц, связанные с организацией игр и пари или с участием в них, как правило, не подлежат судебной защите;

3) расходы, к которым лицо может быть принуждено в целях освобождения заложников.

Кроме того, объектом страхования не может выступать риск ответственности за нарушение договора, если это не риск самого страхователя (п. 2 ст. 932 ГК РФ), предпринимательский риск лица, которое не является страхователем (ст. 933 ГК РФ), а также риск утраты (повреждения, уничтожения, исчезновения) имущества при отсутствии у страхователя интереса в сохранении данного имущества (данное положение вытекает из нормы п. 2 ст. 930 ГК РФ).

В отношении договоров страхования жизни принцип наличия имущественного интереса законодательно введен в Англии во второй половине XVIII в. То время характеризовалось зарождением основ страхования жизни, и в Англии были широко распространены страховые пари по поводу тех или иных событий: болезни, смерти известных людей, избрания в парламент и т. п. В целях прекращения подобных спекуляций на страховании английский парламент принял акт, запретивший страхование жизни лица или какого-нибудь события, в котором страхователь не имел никакого интереса (Gambling Act).

Принцип страхуемости риска. Риск лежит в основе страхования и в самом общем виде определяется как вероятность распределения результата хозяйственной деятельности и жизнедеятельности субъекта в областях благоприятных и неблагоприятных отклонений. Неоднозначность и разнообразие указанных результатов вытекают из неопределенности факторов воздействия внешней среды, недостатков информации, свойственных процессу принятия решений, внутренних особенностей субъекта и т. д. В частности, указанные случайные и неопределенные факторы воздействия внешней среды могут обнаруживаться в результате следующих проявлений:

– в природной среде – в виде наводнения, землетрясения, сели, извержения вулкана, цунами, бури и прочих природных опасностей и катастроф;

– в технологической и (или) техногенной среде – в виде аварий в системах жизнеобеспечения предприятия (например, в системах энергоснабжения); аварий в системах обеспечения безопасности различных производств и, как результат этого, выбросов загрязняющих веществ и их компонентов; прочих аварий технологического и техногенного характера;

– в общественной (социальной) среде – как действия властей, изменения законодательства, недовольство населения социальными и экономическими условиями жизни, которые могут проявляться локально либо повсеместно в виде забастовок, локаутов, гражданских волнений и т. п.;

– в рыночной среде – как формирование отрицательного имиджа предприятия, проявление принципов конкуренции, отзыва продукции с рынка в силу определенных случайных причин ее непригодности к использованию потребителями и т. п.

Случайность и неопределенность факторов воздействия недостатков (неполноты, недостоверности, неоднозначности) информации или факторов, связанных с внутренними особенностями субъекта, могут проявляться в вероятностном распределении возможных результатов принятия решений, отклоняющихся от ожидаемого, прогнозируемого результата.

Риск как вероятность отклонения фактического результата принятия решения от ожидаемого, причем в его отрицательном проявлении, и соответственно как распределение вероятностей неблагоприятных результатов может быть оценен экономически, а потому наиболее часто используется в страховании. Например, отклонение фактического результата от ожидаемого может проявиться в утрате имущества, в потере дохода предприятия в результате прерывания процесса производственной деятельности, в несении непредвиденных расходов в связи с обязанностью предпринимателя возместить ущерб, причиненный третьим лицам в результате принятых хозяйственных решений, и т. д. Иными словами, для предпринимателя все указанные проявления есть не что иное, как ущерб, который поддается экономической оценке.

Принцип эквивалентности. Данный принцип гласит: по результатам определенных отрезков времени либо выделенных тарифных периодов/периодов страхования (в идеале их необходимо соотносить с периодичностью проявления мелких, средних, крупных ущербов) должен достигаться принцип экономического равенства между общей суммой страховой нетто-премии, уплаченной конкретным страхователем за тарифный период, и совокупной суммой возмещений, выплаченных страховщиком в связи с наступившими страховыми случаями за указанный период.

26. Сущность страхового тарифа и факторы, влияющие на его состав.

Стоимость страховой услуги выражается в размере страхового взноса (премии), который страхователь уплачивает страховщику. По своей сути страховая премия представляет собой цену на услуги страховщика, которые он предоставляет клиенту, в случае если произойдет страховое событие. В основе расчетов страховой премии лежит тарифная ставка (страховой тариф). В ст. 11 закона "Об организации страхового дела в Российской Федерации" дано следующее определение тарифа — "страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования".

Величина премии должна быть достаточна, чтобы:

покрыть ожидаемые претензии в течение страхового периода;

создать страховые резервы;

покрыть издержки страховой компании на ведение дел;

обеспечить определенный размер прибыли.

Верхняя граница цены страховой услуги определяется двумя факторами: размерами спроса на нее и величиной банковского процента по вкладам.

Помимо этого на размер премии влияют такие факторы как: величина и структура страхового портфеля (совокупное количество рисков, взятых на страхование), управленческие расходы (доходы, полученные от вложения временно свободных средств).

Если тариф по обязательным видам страхования устанавливается централизованно в законодательном порядке, то тарифная ставка по добровольному страхованию исчисляется страховщиком самостоятельно и оказывает значительное влияние на финансовую устойчивость страховых операций.

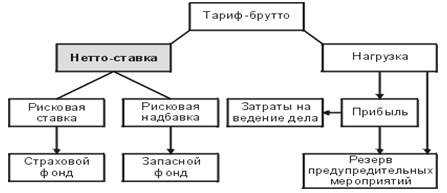

Структура полного тарифа:

Структура страхового тарифа

Тариф-нетто (нетто-ставка) — часть страхового тарифа, которая направлена на формирование страховых резервов для последующих выплат по договорам страхования.

В состав нетто-ставки включены рисковая ставка и рисковая надбавка. За счет рисковой ставки, которая является основой тарифа, производится формирование страховых резервов, из которых осуществляются страховые выплаты. Рисковая надбавка образует запасной фонд на случай, если фактическое количество страховых случаев превысит расчетное. Если полис включает в себя несколько различных страховых случаев, то нетто-ставка исчисляется отдельно по каждому риску.

В зависимости от способа формирования страхового фонда и расчета тарифа страхование подразделяется на:

рисковое — виды страховой деятельности иные, чем страхование жизни, не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования, не связанные с накоплением страховой суммы в течение срока действия договора страхования.

накопительное (условия страхования предусматривают выплату как при дожитии застрахованного до окончания срока страхования, так и в случае его смерти в течение срока действия договора).

При расчете взноса по накопительному страхованию жизни нетто-ставка дополнительно включает в себя накопительную составляющую, за счет которой производится накопление страховой суммы, подлежащей к выплате по окончанию срока страхования.

Нагрузка — часть тарифа, которая включает в себя расходы на ведение дела, расходы на создание фонда предупредительных мероприятий и прибыль страховщика от проведенной операции.

Исчисление страховых тарифов осуществляется при помощи системы математических и статистических методов — актуарных расчетов. Таким образом, методика актуарных расчетов позволяет определить долю каждого страхователя в создании страхового фонда. При выборе методики расчета тарифа страховая организация опирается на вид страхового риска, срок страхования, а также на характер страховых премий и выплат.

В рисковом страховании при расчете страхового тарифа учитывают следующие факторы:

страховая статистика (статистика страховых случаев). Вероятность наступления страхового случая рассчитывается на основании статистических данных. Это позволяет спрогнозировать возможную сумму будущих выплат по заключенным договорам страхования;

размер полученных страховых премий должен быть достаточен для формирования страховых резервов, из которых производятся страховые выплаты, а также запасных фондов на случай непредвиденных расходов;

тариф должен покрывать расходы страховщика и обеспечивать прибыль.

В накопительном страховании страховые тарифы строятся на основании таких показателей, как:

демографическая статистика (средняя продолжительность жизни и уровень смертности). Эти показатели рассчитываются с помощью таблиц смертности. Поскольку в основе своей страхование жизни опирается на риск наступления смерти, величина страхового тарифа напрямую зависит от возраста, пола и состояния здоровья застрахованного лица;

расходы страховщика;

инвестиционный доход. В зависимости от уровня доходности инвестиционных инструментов находится продолжительность периода накопления необходимой страховой суммы;

необходимость формирования запасных резервов страховщика.

Страхование может осуществляться в коллективной и индивидуальной форме. Расчет страховой премии по договору коллективного страхования осуществляется по упрощенной схеме. В данном случае берутся усредненные данные, не учитывающие индивидуальную вероятность наступления страхового события. При расчете индивидуальных страховых взносов страховщик учитывает индивидуальную вероятность наступления страхового события.