Определение целей использования привлекаемого банковского кредита

Оценка собственной кредитоспособности

Выбор необходимых видов привлекаемого банковского кредита

Изучение и оценка условий осуществления банковского кредитования в разрезе видов кредита

„Выравнивание" кредитных условий в процессе заключения кредитного договора

Обеспечение условий эффективного использования банковского кредита

Организация контроля за текущим обслуживанием банковского кредита

Обеспечение своевременной и полной амортизации суммы основного долга по банковским кредитам

Рисунок 9.5. Основные этапы формирования политики привлечения предприятием банковского кредита.

1. Определение целей использования привлекаемого банковского кредита.Так как различные виды банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заемных средствах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заемного капитала, рассмотренных ранее. Вместе с тем, по каждому банковскому кредиту эти цели должны быть конкретизированы.

2. Оценка собственной кредитоспособности.Разрабатываемая предприятием политика привлечения банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков. В составе параметров кредитной политики банков одно из основных мест принадлежит оценке уровня кредитоспособности заемщиков, определяющего дифференциацию условий кредитования клиентов. Для того, чтобы предприятие могло определить базу переговоров с банками об условиях кредитования, оно должно предварительно объективно оценить уровень своей кредитоспособности.

В современной банковской практике оценка уровня кредитоспособности заемщиков при дифференциации условий их кредитования исходит из двух основных критериев: 1) уровня финансового состояния предприятия; 2) характера погашения предприятием ранее полученных им кредитов — как процентов по ним, так и суммы основного долга.

Уровень финансового состояния предприятия оценивается системой ранее рассмотренных финансовых коэффициентов, среди которых основное внимание уделяется коэффициентам платежеспособности, финансовой устойчивости и рентабельности.

Характер погашения заемщиком ранее полученных кредитов предусматривает три уровня оценки:

• хороший, если задолженность по кредиту и проценты по нему выплачиваются в установленные сроки, а также при пролонгации кредита не более одного раза на срок не выше 90 дней;

• слабым, если просроченная задолженность по кредиту и процентов по нему составляет не более 90 дней, а также при пролонгации кредита на срок более 90 дней, но с обязательным текущим его обслуживанием (выплатой процентов по нему);

• недостаточным, если просроченная задолженность по кредиту и процентов по нему составляет более 90 дней, а также при пролонгации кредита на срок свыше 90 дней без выплаты процентов по нему.

С этих позиций предприятие может самостоятельно оценивать уровень своей кредитоспособности при необходимости получения кредита в отечественных банках.

Зарубежные банки оценивают кредитоспособность заемщиков по более сложной системе характеристик и показателей. Используемые в этих целях системы — „6С" и „СОМРАРГ — основаны на оценках репутации заемщика; размера и состава используемого им капитала; суммы и цели привлечения кредита; уровня обеспеченности кредита; срока использования заемных средств; условий конъюнктуры рынка, на котором заемщик осуществляет свою хозяйственную деятельность, и других характеристиках, излагаемых в составе кредитного меморандума конкретного банка.

Результаты оценки кредитоспособности получают свое отражение в присвоении заемщику соответствующего кредитного рейтинга (группы кредитного риска), в соответствии с которым дифференцируются условия кредитования. Уровень этого кредитного рейтинга предприятие может предварительно определить самостоятельно, руководствуясь соответствующими методами его оценки коммерческими банками.

3. Выбор необходимых видов привлекаемого банковского кредита.Этот выбор определяется в основном следующими условиями:

• целями использования кредита;

• периодом намечаемого использования заемных средств;

• определенностью сроков начала и окончания использования привлекаемых средств;

• возможностями обеспечения привлекаемого кредита.

В соответствии с установленным перечнем видов привлекаемого кредита предприятие проводит изучение и оценку коммерческих банков, которые могут предоставить ему эти виды кредитов. Оценка таких банков проводится лишь по привлекательности их кредитной политики; рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке.

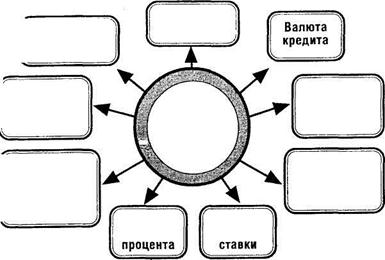

4. Изучение и оценка условий осуществления банковского кредитования в разрезе видов кредитов.Этот этап формирования политики привлечения банковских кредитов является наиболее трудоемким и ответственным в силу многообразия оцениваемых условий и осуществления многочисленных расчетов. Состав основных кредитных условий, подлежащих изучению и оценке в процессе формирования политики привлечения предприятием банковского кредита, приведен на рис. 9.6.

Предельный размер кредитакоммерческие банки устанавливают в соответствии с кредитным рейтингом клиента и действующей системой обязательных экономических нормативов, утверждаемых центральным банком. При осуществлении кредитной политики коммерческие банки руководствуются в этом вопросе следующими видами обязательных экономических нормативов:

• максимальный размер риска на одного заемщика (или на группу связанных заемщиков);

Предельный срок кредита ,

Предельный

размер I кредита

Уровень

кредитной

ставки

формы

обеспечения

кредита

СОСТАВ ОСНОВНЫХ КРЕДИТНЫХ " УСЛОВИЙ

Условия

погашения

(амортизации)

основного

долга

форма

кредитной

ставки

Условия выплаты

Вид кредитной

Рисунок 9.6. Состав основных кредитных условий, подлежащих изучению и оценке в процессе привлечения предприятием банковского кредита.

• максимальный размер крупных кредитных рисков;

• максимальный размер кредитов, предоставляемых банком своим акционерам или пайщикам;

• максимальный размер кредитов, предоставляемых банком своим инсайдерам.

Кроме этих обязательных экономических нормативов кредитной деятельности каждый коммерческий банк устанавливает обычно собственную систему лимитов суммы отдельных видов кредита.

Предельный срок кредита каждый коммерческий банк устанавливает в соответствии со своей кредитной политикой в форме лимитных периодов предоставления отдельных видов кредита.

Валюта кредита имеет для предприятия-заемщика значимость только в том случае, если оно ведет внешнеэкономические операции. При осуществлении таких операций предприятие может нуждаться в кредитах в одной из необходимых ему иностранных валют. Мультивалютные формы кредита (его предоставление одновременно в нескольких видах иностранных валют) в практике кредитования предприятий встречаются крайне редко.

Уровень кредитной ставки является определяющим условием при оценке кредитной привлекательности коммерческих банков. В его основе лежит стоимость межбанковского кредита, формируемая на базе учетной ставки центрального банка страны и средней маржи коммерческих банков (в зарубежной практике в этих целях используется ставка ШОР, которая ежедневно фиксируется в одиннадцать часов по Гринвичу участниками Лондонского межбанковского рынка), прогнозируемого темпа инфляции, вида кредита и его срока, уровня премии за риск с учетом финансового состояния заемщика ипредоставляемого им обеспечения ссуды.

Форма кредитной ставкиотражает уровень ее динамики на протяжении кредитного периода. Так, банковский кредит может предоставляться на условиях фиксированной или плавающей кредитной ставки. Фиксированная кредитная ставка используется обычно при краткосрочном кредитовании предприятий; она позволяет более точно определять стоимость банковского кредита, прогнозировать поток платежей по его обслуживанию.

Вид кредитной ставкииграет существенную роль в определении стоимости банковского кредита. По применяемым видам различают процентную (для наращения суммы долга) и учетную (для дисконтирования суммы долга) кредитные ставки. Если размер этих ставок одинаков, то предпочтение должно быть отдано предприятием процентной ставке, так как в этом случае его платежи по обслуживанию долга (а соответственно и стоимость кредита) будут меньшими. Это можно проследить по данным табл. 9.1.

Таблица 9.1.

Эффективность уплаты суммы процента при 10%-ой учетной и процентной ставках

При учетной ставке 10%

При процентной ставке 10%

1. Будущая стоимость кредита — 100 тыс. усл. ден. ед. 2. Сумма выплат процента по учетной ставке — 10 тыс. усл. ден. ед. 3. Настоящая стоимость используемого кредита (при его получении) — 90 тыс. усл. ден. ед.

1. Настоящая стоимость кредита — 90 тыс. усл. ден. ед. 2. Сумма выплат процента по процентной ставке — 9 тыс. усл. ден. ед. 3. Будущая стоимость используемого кредита — 99 тыс. усл. ден. ед.

Эффект — 1 тыс. усл. ден. ед. или 11% суммы процента за кредит

Условия выплаты процентахарактеризуются сроками его уплаты. Эти условия сводятся к трем принципиальным вариантам: а) выплате всей суммы процента в момент предоставления кредита;

6) выплате суммы процента по кредиту равномерными частями (обычно в форме аннуитета); в) выплате всей суммы процента в момент погашения основной суммы долга. При прочих равных условиях наиболее предпочтительным для предприятия является третий вариант. Это можно проследить по данным табл. 9.2.