Аналитики отмечают, что чем более развита страна экономически, тем значительнее ее затраты на научные исследования, и активнее стимулируется данная отрасль (табл. 8.1). Страны, где ВВП на душу населения на 30% выше среднемирового уровня, вкладывают в научную сферу в 1,5 раза больше: это США, Япония, Швейцария и Норвегия. Страны, имеющие выход ВВП на душу населения менее 50% среднемирового уровня (страны Восточной Европы, Турция и Мексика), затрачивают на развитие науки в 4,5 раза меньше. Разница в объемах финансирования НИР в абсолютном выражении между США и, например, Турцией составляет 154 раза. Анализ показывает, что интенсивность связи между объемом затрат на НИР и ВВП в расчете на душу населения страны достаточно высока (коэффициент корреляции 0,68): в среднем по совокупности прирост уровня благосостояния страны на 1 пункт пропорционален повышению доли вложений в развитие науки на 0,02% объема ВВП. (Источник: Житенко Е.Д. // Инновации, 2004. № 3.)

Таблица 8.1.

Группировка стран ОЭСР по объему производства ВВП на душу населения

Из этого следует, что финансирование инновационной деятельности — одна из центральных проблем его развития.

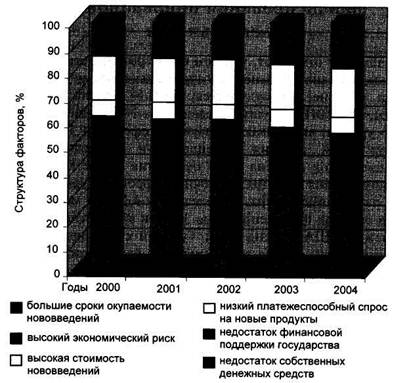

Рис. 8.1. Структура основных факторов, препятствующих инновациям в организациях промышленности

(Источник: Российский статистический ежегодник. 2005: Стат. сб. М.: Росстат, 2006.)

В России среди причин, препятствующих инновационному развитию предприятий, в последние годы специалисты на первое место (более 40%) ставят недостаток собственных денежных средств (рис. 8.1).

Недостаток собственных средств для инновационного развития — закономерное положение, свойственное большинству предприятий, особенно малых и средних.

К собственным средствам предприятия относятся нераспределенная прибыль, выручка от реализации выбывшего и излишнего имущества, устойчивые пассивы, амортизация. Кроме того, организации и предприятия, входящие в крупные структуры (финансово-промышленные группы, концерны, ассоциации и др.) и осуществляющие инновационные проекты, финансируются за счет этих структур. К собственным источникам могут быть отнесены также средства, полученные от заказчиков продукции, которая будет получена в результате инновации.

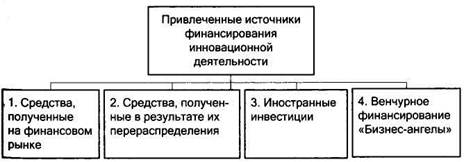

В зависимости от особенностей инновационного проекта помимо собственных может использоваться достаточно большое количество привлеченных источников финансирования. Их можно сгруппировать по четырем направлениям (рис. 8.2).

Рис. 8.2. Состав привлеченных источников финансирования инновационной деятельности

К первой группе относятся:

- средства, полученные от продажи акций, облигаций, других ценных бумаг организации;

- кредиты банков и других инвестиционных организаций;

- финансовый лизинг.

Лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

договор лизинга — договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем; лизинговая деятельность — вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Ко второй группе источников финансирования инновационной деятельности относятся:

- бюджетные ассигнования, в том числе средства фондов, одним из источников формирования которых являются бюджетные средства;

- средства внебюджетных инновационных фондов;

- страховые средства, получаемые в возмещение по наступившим рискам от страховых компаний.

Средства федерального бюджета используются при выполнении исследований и разработок по приоритетным направлениям развития науки, технологий и техники, по заказу государства на научно-техническую продукцию, который обеспечивает увязку планов проведения научных исследований и разработок с программами социально-экономического развития страны.

Основу заказа государства на научно-техническую продукцию составляют федеральные целевые программы в сфере науки и технологий, Государственная программа вооружения на период 2001—2010 годов и государственный оборонный заказ.

Средства федерального бюджета могут направляться на предоставление субсидий — на создание и развитие инфраструктуры поддержки малых предприятий в научно-технической сфере. Субсидии предоставляются субъекту РФ на условиях долевого финансирования расходов на реализацию мероприятий по созданию и развитию инфраструктуры поддержки малых предприятий в научно-технической сфере. Размер субсидий равен размеру денежных средств, внесенных субъектом РФ в качестве имущественного взноса в закрытый паевой инвестиционный фонд, единственным учредителем которого является этот субъект РФ; субсидии перечисляются уполномоченным органом на расчетный счет, открытый фонду в кредитной организации. Субсидии предоставляются на конкурсной основе в закрытый паевой инвестиционный фонд и используются исключительно на финансирование малых предприятий в научно-технической сфере.

Через такие фонды с привлечением частного инвестора и под управлением частной компании, отобранной по конкурсу, осуществляется финансирование в малые инновационные предприятия. Средства фондов используются исключительно на финансирование малых предприятий в научно-технической сфере. Средства вкладываются в следующей пропорции: 25% — федерация, столько же — субъект РФ, а 50% — частный инвестор.

Таким образом, государство берет на себя обязательства субсидировать до 50% ставки по кредитам, которые берут в коммерческих банках малые инновационные предприятия, но при условии, что к софинансированию этих ставок на конкурсных условиях подключаются региональные власти, заинтересованные в развитии на местах малых предприятий.

Субсидии предоставляются после получения Минэкономразвития РФ от уполномоченного органа копий устава фонда, свидетельства о государственной регистрации фонда и документов, подтверждающих внесение в фонд субъектом РФ денежных средств в качестве имущественного взноса.

Примером инновационного фонда является Российский фонд фундаментальных исследований, который создан в соответствии с указом Президента РФ от 27 апреля 1992 г. № 426 «О неотложных мерах по сохранению научно-технического потенциала Российской Федерации». Это государственная некоммерческая организация в форме федерального учреждения, находящегося в ведении Правительства РФ. Средства Российского фонда фундаментальных исследований формируются за счет средств федерального бюджета, добровольных взносов и пожертвований организаций и граждан, в том числе иностранных юридических и физических лиц, а также средств иных источников, не запрещенных законом.

Инновационные внебюджетные фонды решают две основные задачи:

1) обеспечение дополнительными, помимо бюджетных, средствами приоритетных направлений инновационно-инвестиционной деятельности;

2) расширение инжиниринговых, информационно-консалтинговых услуг в отношении НТП, управления и финансирования, бизнес-планирования инноваций и инвестиций среди предпринимателей, особенно среди ученых и инженеров.

Средства, обобществленные инновационными фондами, используются на расширенное воспроизводство на новой научно-технической базе, т.е. пополнения кругооборота капитала в целях увеличения прибыли государственного и частного сектора за счет инновационной деятельности, а часть — на благотворительные цели поддержки научных исследований как источника нововведений, не преследующие присвоение прибыли и обеспечение коммерческой деятельности.

Внебюджетные фонды создаются в соответствии с Порядком формирования и использования внебюджетных фондов финансирования общеотраслевых и межотраслевых научно-исследовательских, опытно-конструкторских работ и мероприятий по освоению новых видов продукции, утвержденным 29 января 1992 г. № СК5—1/8, а также Постановлением Правительства РФ от 13 октября 1999 г. № 1156 «Об утверждении Порядка образования и использования внебюджетных фондов федеральных органов исполнительной власти и коммерческих организаций для финансирования научных исследований и экспериментальных разработок» (с изменениями от 20 февраля 2002 г.).

Порядок формирования и использования внебюджетных фондов финансирования отраслевых и межотраслевых научно-исследовательских, опытно-конструкторских работ и мероприятий по освоению новых видов продукции предусматривает, что источником формирования фондов являются средства, предусматриваемые в себестоимости продукции (работ, услуг), выпускаемой предприятиями, объединениями и организациями. Эти средства включаются в себестоимость товарной продукции (работ, услуг). Сумма включаемых средств устанавливается единой для всех видов продукции (работ, услуг) в размере 1,5%.

Средства фондов используются целевым назначением на финансирование научно-технических программ (проблем), исследований и разработок, работ по освоению достижений науки и техники, имеющих важное республиканское и общеотраслевое значение.

Ответственность за правильность и своевременность перечисления средств в фонды возлагается на плательщиков и их должностных лиц.

Средства фондов формируются министерствами, ведомствами, концернами, корпорациями и ассоциациями на специальных счетах в банках; эти организации ежеквартально перечисляют 10% собранных средств своих фондов в Российский внебюджетный фонд финансирования важнейших межотраслевых научно-исследовательских, опытно-конструкторских работ и мероприятий по освоению новых видов продукции (Российский фонд технологического развития).

Федеральные органы исполнительной власти и коммерческие организации могут создавать внебюджетные фонды для финансирования научных исследований и экспериментальных разработок:

- Министерство образования и науки Российской Федерации — Российский фонд технологического развития;

- федеральные министерства и иные федеральные органы исполнительной власти — фонды финансирования научных исследований и экспериментальных разработок соответствующих федеральных министерств и иных федеральных органов исполнительной власти;

- коммерческие организации — фонды финансирования научных исследований и экспериментальных разработок соответствующих коммерческих организаций.

Внебюджетные фонды федеральных органов исполнительной власти и коммерческих организаций формируются за счет добровольных отчислений организаций (хозяйствующих субъектов).

Организации, участвующие на договорной основе в создании внебюджетного фонда федерального органа исполнительной власти или коммерческой организации, перечисляют средства в конкретный внебюджетный фонд в размерах, определенных договором, и в сроки, установленные для уплаты налога на прибыль.

Федеральные органы исполнительной власти и коммерческие организации ежеквартально перечисляют в Российский Фонд технологического развития 25% средств, поступающих в их внебюджетные фонды.

Создание и использование внебюджетных фондов федеральных органов исполнительной власти и коммерческих организаций регламентируется положениями, разрабатываемыми в соответствии с Порядком федеральными органами исполнительной власти и коммерческими организациями, в которых создаются внебюджетные фонды.

Рассмотрим цели, задачи и направления использования средств Российского фонда технологического развития. Он образован для создания условий, обеспечивающих сохранение и развитие научно-технического потенциала России путем поддержки научных исследований и экспериментальных разработок прикладного характера, ориентированных на традиционные и развивающиеся рынки наукоемкой и высокотехнологичной продукции.

Финансирование научных исследований и экспериментальных разработок из средств Фонда служит:

- содействию эффективной реализации научно-технических проектов и программ по разработке и использованию наукоемких технологий, соответствующих в первую очередь приоритетным направлениям развития науки и техники и перечню критических технологий федерального уровня;

- повышению экономической эффективности научно-исследовательских и опытно-конструкторских работ, проектов и разработок на основе использования современных организационно-финансовых методов управления развитием науки и техники;

- привлечению инвестиций в инновационную сферу;

- содействию организации эффективного взаимодействия государственного и негосударственного секторов экономики в развитии научно-технического потенциала Российской Федерации.

Основным направлением использования средств Фонда является финансирование на договорной возвратной основе научных исследований и экспериментальных разработок в области:

- создания новых видов наукоемкой продукции;

- разработки новых и совершенствования применяемых технологий;

- повышения технического уровня продукции;

- стандартизации и сертификации продукции;

- охраны труда и техники безопасности.

Инновационные фонды являются одним из методов перераспределения национального дохода в пользу осуществления внебюджетного финансирования инноваций и инвестиций, связанных с ними. Инновационные внебюджетные фонды предназначены для целевого использования инвестиционных ресурсов в целях финансирования определенной стадии инновационного процесса или для финансирования прохождения определенной инновации через все стадии инновационного процесса. Обычно в названии фонда указывается инновационная цель расходования средств (финансирование научно-исследовательской деятельности, реконструкция, модернизация производства через нововведения и т.д.).

В табл. 8.2 приведены данные по внутренним затратам на исследования и разработки по источникам финансирования и секторам деятельности. Наибольшую долю занимают средства бюджета и организаций предпринимательского сектора. Если отделить долю средств бюджета от расходов на содержание вузов, то средства организаций предпринимательского сектора займут основное место в финансировании внутренних затрат.

Таблица 8.2.

Внутренние затраты на исследования и разработки по источникам финансирования и секторам деятельности в 2004 г., млн руб./%

Источник: Федеральная служба государственной статистики. Стат. бюлл. 2005. № 10 (120).

Одной из форм бюджетного кредитования МП является предоставление инвестиционного налогового кредита. Эта форма финансирования деятельности предпринимательских фирм, в том числе и малых, предусмотрена в Налоговом кодексе РФ. Согласно ст. 66 ч. I инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Такой кредит может быть предоставлен малому предприятию, но не индивидуальному предпринимателю; малому предприятию — по налогу на прибыль, а также по региональным и местным налогам на срок от 1 до 5 лет.

Фирма, в том числе и малая, имеет право на инвестиционный налоговый кредит в следующих случаях:

- при проведении этой фирмой научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

- при осуществлении этой фирмой внедренческой или инновационной деятельности, в том числе создании новых или совершенствовании применяемых технологий, создании новых видов сырья или материалов;

- в том случае, если эта фирма выполняет особенно важный заказ по социально-экономическому развитию региона или предоставляет особенно важные услуги населению.

Таблица 8.1.

Таблица 8.1.