Трансформация – это проведение анализа бухгалтерской отчетности, принятой белорусским предприятием, и внесение корректировок, необходимых для подготовки полного финансового отчета предприятия, который в целом бы соответствовал МСФО.

Необходимо подчеркнуть разницу между процессом трансляции и процессом трансформации. Трансляция – это длительный процесс, который требует от пользователей либо введения данных в две системы финансовой отчетности, либо конфигурации программного обеспечения с тем, чтобы оно выдавало два типа отчетов. Трансформация – периодический подход, при котором информацию, распределенную по статьям согласно белорусским правилам бухгалтерского учета (БПБУ), анализируют, корректируют и вносят изменения для того, чтобы отразить различные принципы бухгалтерского учета.

Методы подготовки финансовой отчетности по МСФО:

1. Параллельное ведение учета

2. Трансформация вне учетной системы (внешняя модель трансформации)

3. Трансформация внутри учетной системы (встроен специальный модуль, в котором отражаются поправки для трансформации

Параллельный учет – формируется новый план счетов по МСФО, принимающий во внимание специфику бизнеса.

Типового плана счетов не существует – каждая компания разрабатывает самостоятельно, исходя из существующих бизнес процессов и требований МСФО по подготовке финансовой отчетности.

Рисунок – Методика параллельного учета

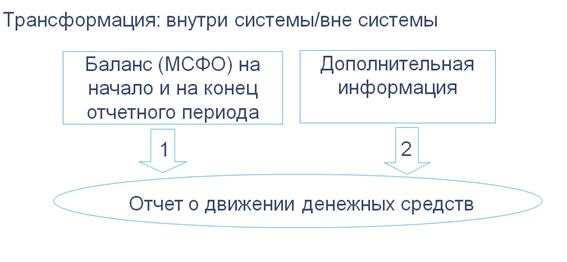

Трансформация – это процесс перевода финансовой отчетности, составленной по национальным стандартам к МСФО. Отправной точкой являются бухгалтерские данные, к которым добавляются необходимые по МСФО реклассификации между статьями отчетности и поправки.

Поправки возникают в связи с принципиальными отличиями между национальными стандартами и МСФО. После проведения всех необходимых поправок компания получает окончательный баланс и отчет о прибылях и убытках по МСФО.

Используя дополнительную информацию, формируется отчет о движении денежных средств и примечания к финансовой отчетности по МСФО.

Рисунок – Методика трансформации отчетности

Таблица - Характеристика видов трансформации отчетности

Трансформация «Внутри» системы:

Трансформация «Вне» системы

• Данные берутся из системы учета.

• Перенос поправок прошлых лет автоматизирован.

• Поправки текущего года (проводки) также автоматизированы.

• Данные по национальным стандартам БУ и поправки прошлых лет необходимо переносить каждый отчетный период (процесс можно автоматизировать при желании).

В Республике Беларусь действуют Методические рекомендации о порядке трансформации отечественной бухгалтерской отчетности в формат, соответствующий международным стандартам финансовой отчетности, которые определяют рекомендуемый порядок трансформации (преобразования) отчетности в формат МСФО.

Согласно Методических указаний, трансформация - это процесс подготовки финансовой отчетности на отчетную дату посредством реклассификации статей отечественной бухгалтерской отчетности в статьи финансовой отчетности по МСФО с внесением дополнительных корректировок.

Таблица - Получение отчетных данных в результате трансформации

Подготовка консолидированной финансовой отчетности по МСФО может производиться двумя способами:

первый способ состоит в том, что сначала формируется финансовая отчетность по МСФО для каждой организации группы, затем эти данные суммируются и корректируются для получения консолидированной финансовой отчетности по МСФО;

второй способ заключается в первоначальном формировании консолидированной финансовой отчетности, подготовленной в соответствии с требованиями законодательства Республики Беларусь, а затем осуществляется ее трансформация.

Организация при составлении консолидированной финансовой отчетности по МСФО вправе выбрать любой из способов самостоятельно.

Трансформация отчетности проводится после отражения всех хозяйственных операций по счетам отечественного бухгалтерского учета и определения финансового результата по итогам работы за отчетный квартал (год).

Процесс трансформации отечественной бухгалтерской отчетности в финансовую отчетность по МСФО включает в себя следующие этапы:

анализ учетной политики организации и применяемого рабочего плана счетов отечественного бухгалтерского учета;

формирование плана счетов организации в соответствии с МСФО;

формирование сальдо на конец периода по балансовым счетам учета по МСФО посредством переноса соответствующих данных бухгалтерского учета;

отражение оборотов за период по счетам доходов и расходов учета по МСФО посредством переноса соответствующих данных бухгалтерского учета;

осуществление корректировок отдельных видов активов, обязательств, иных пассивов, доходов и расходов, определенных нормативными правовыми актами по отечественному бухгалтерскому учету и МСФО;

формирование баланса и отчета о прибылях и убытках по стандартам МСФО.