Элементы, непосредственно связанные с оценкой финансового положения, - это активы, обязательства и (собственный) капитал.

Бухгалтерский баланспредставляет активы, обязательстваи капитал субъекта по состоянию на определенную дату. Их определения приведены ниже:

1) Актив – это ресурс, контролируемый компанией, возникший в результате прошлых событий, экономические выгоды от которого будут получены компанией.

2) Обязательство – это настоящее обязательство, возникшее в результате прошлых событий, которое будет выполнено посредством уплаты.

3) Капитал – это сальдо, представляющее собой суммы активов за вычетом всех обязательств.

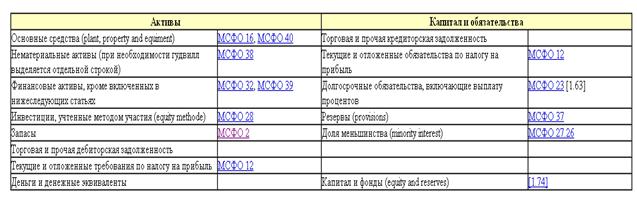

Международными стандартами не предусмотрена какая-либо стандартная форма баланса и определяется лишь круг обязательных статей баланса (таблица).

Таблица - Список статей, которые должны быть безусловно выделены в отчетности по требованиям МСФО

Примечание: источник информации - http://www.onoufriev.narod.ru/msfo/ias01.htm#

Таким образом, информация, представляемая субъектом непосредственно в самом бухгалтерском балансе, должна включать в себя, как минимум, агрегированные показатели следующих сумм:

1) денежные средства и эквиваленты денежных средств;

2) торговую и прочую дебиторскую задолженность;

3) финансовые активы

4) запасы;

5) основные средства;

6) нематериальные активы;

7) биологические активы;

8) инвестиции, учтенные по методу долевого участия;

9) итоговая сумма долгосрочных активов, классифицированных как предназначенные для продажи, и активов, включенных в группы на выбытиеи классифицированных как предназначенные для продажи;

10) торговую и прочую кредиторскую задолженность;

11) финансовые обязательства;

12) обязательства и активы по текущим налогам;

13) отложенные налоговые обязательства и отложенные налоговые активы (эти активы надлежит всегда классифицировать как долгосрочные);

14) обязательства, включенные в группы на выбытие, классифицируемые как удерживаемые для продажи.

15) оценочные обязательства;

16) доля меньшинства, представленная отдельно от капитала акционеров материнской организации;

17) капитал, относимый на акционеров материнской организации.

Дополнительные статьи, заголовки и промежуточные суммы должны представляться непосредственно в самом бухгалтерском балансе тогда, когда такое представление уместно для понимания финансового положения субъекта.

В соответствии с характером деятельности, организация определяет, представлять или не представлять краткосрочные и долгосрочные активы и обязательства как отдельные классификации в самом балансе.

Классификация активов и обязательств на краткосрочные и долгосрочные позволяет раскрыть в балансе чистые активы, постоянно циркулирующие в качестве оборотного капитала, отдельно от тех, которые используются в долгосрочных операциях, а также выделить активы, которые предполагается реализовать в текущем операционном цикле, и обязательства, подлежащие погашению в течение этого же периода.

Если классификация не проводится, то активы и обязательства представляются свободно, в порядке их ликвидности.

Организация раскрывает суммы, погашение или возмещение которых ожидается более чем через двенадцать месяцев, по каждой статье активов и обязательств, объединяющей суммы, погашение или возмещение которых ожидается до или после двенадцати месяцев от даты баланса независимо от классификации активов и обязательств. Данная информация является полезной для оценки ликвидности и платежеспособности организации. Информация о сроках возмещения активов и погашения обязательств подлежит раскрытию согласно требованиям других стандартов, например, МСБУ (IAS) 32 «Финансовые инструменты: раскрытие и представление информации», в финансовой отчетности раскрываются сроки погашения финансовых активов и финансовых обязательств.

Оборотные активы– это активы, которые:

• предполагается обратить в денежные средства, продать или израсходовать в течение 12 месяцев после даты баланса или нормального операционного цикла;

• удерживаются в основном для целей торговли (например, долговые и долевые ценные бумаги, удерживаемые для торговли);

• являются денежными средствами или эквивалентами денежных средств в соответствии с МСБУ (IAS) 7 «Отчеты о движении денежных средств», на которые не наложены ограничения по использованию в течение 12 месяцев после даты баланса.

Все другие активы классифицируются как долгосрочные.

Операционный цикл – это интервал времени между приобретением активов для производства и их конвертированием в денежные средства. Если обычный операционный цикл не может быть четко идентифицирован, предполагается, что он равен двенадцати месяцам.

Запасы и торговую дебиторскую задолженность, которые продаются, потребляются и реализуются как часть нормального операционного цикла, даже если их реализация не ожидается в течение двенадцати месяцев после даты баланса, классифицируются как оборотные активы. Если реализация рыночных ценных бумаг ожидается в течение двенадцати месяцев после даты баланса, то они также классифицируются как оборотные активы.

Краткосрочные обязательства– это обязательства:

- погашаемые в ходе обычного операционного цикла организации;

- удерживаемые для торговых операций;

- подлежащие исполнению в течение 12 месяцев после даты баланса;

- для которых организация не имеет безоговорочных прав на отсрочку погашения сроком не менее 12 месяцев после даты баланса.

Все остальные обязательства классифицируются как долгосрочные.

Обязательства, которые подлежат погашению в течение 12 месяцев, классифицируются как краткосрочные, даже если:

- первоначальный срок исполнения обязательства превышает 12 месяцев;

- соглашение о рефинансировании обязательства или изменения графика платежей заключается после даты баланса и до утверждения финансовой отчетности к выпуску.

Однако, вышеуказанные обязательства классифицируются как долгосрочные, если предполагается их рефинансирование на долгосрочной основе. Данная информация раскрывается в примечаниях к балансу.

Некоторые краткосрочные обязательства, например кредиторская задолженность поставщикам и подрядчикам, начисленные расходы (например, по оплате труда или прочие операционные расходы), являются частью оборотного капитала, который используется в рамках обычного операционного цикла. Такие статьи классифицируются как краткосрочные обязательства даже в том случае, если они подлежат погашению в срок, превышающий двенадцать месяцев после даты баланса. Для классификации активов и обязательств применяется один и тот же обычный операционный цикл.

Примерами краткосрочных обязательств являются финансовые обязательства, удерживаемые для торговых операций, банковские овердрафты, а также краткосрочная составляющая долгосрочных финансовых обязательств, начисленные дивиденды, налоги на прибыль и прочая кредиторская задолженность.

Финансовые обязательства, обеспечивающие финансирование на долгосрочной основе (т.е. не являющиеся частью оборотного капитала), срок погашения которых не наступает в течение двенадцати месяцев после даты баланса, являются долгосрочными обязательствами.

В случае нарушения обязательства по договору долгосрочного займа, по которому задолженность подлежит оплате по требованию, то обязательство классифицируется как:

краткосрочное - если заемщик согласен после даты баланса и до того как финансовая отчетность была разрешена к публикации не требовать уплаты долга, долгосрочное – если заемщик до даты баланса согласился предоставить льготный период отсрочки, заканчивающийся не менее чем через 12 месяцев после даты баланса, в течение которого он не может требовать немедленного погашения задолженности, а организация восстановить обязательство.