SWIFT(Society for World-Wide Interbank Financial Telecommunications) - "Сообщество всемирных межбанковских финансовых телекоммуниаций" является ведущей международной организацией в сфере финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией.

В мае 1973 г. 239 банков из 15 стран в соответствии с бельгийским законодательством учредили SWIFT с целью разработки формализованных методов обмена финансовой информацией и создания международной сети передачи данных с использованием стандартизованных сообщений. Последующие четыре года были посвящены решению организационных и технических вопросов, и 9 мая 1977 г. состоялось официальное открытие сети. К концу года число банков-членов увеличилось до 586 (против 513). Они обеспечивали ежедневный трафик до 500.000 сообщений.

В настоящее время SWIFT объединяет около 5000 банков и финансовых организаций, расположенных в 130 странах мира, у которых насчитывается более 20.000 терминалов Все они, независимо от их географического положения имеют возможность круглосуточного взаимодействия друг с другом 365 дней в году.

SWIFT не выполняет клиринговых функций, являясь лишь банковской коммуникационной сетью. Передаваемые поручения учитываются в виде перевода по соответствующим счетам "ностро" и "лоро" так же, как и при использовании традиционных платежных документов.

SWIFT - это акционерное общество, владельцами которого являются банки-члены. Зарегистрировано общество в Бельгии (штаб-квартира и постоянно действующие органы находятся в г. Ла-Ульп недалеко от Брюсселя) и действуют по бельгийским законам. Высший орган - общее собрание банков-членов или их представителей (Генеральная ассамблея).

Все решения принимаются большинством голосов участников ассамблеи в соответствии с принципом: одна акция - один голос. Количество акций распределяется пропорционально трафику передаваемых сообщений.

Членом SWIFT может стать любой банк, имеющий в соответствии с национальным законодательством право на осуществление международных банковских операций. Наряду с банками-членами имеются и две другие категории пользователей сети SWIFT - ассоциированные члены и участники. В качестве первых выступают филиалы и отделения банков-членов. Ассоциированные члены не являются акционерами и лишены права участия в управлении делами общества. Так называемые участники SWIFT - всевозможные финансовые институты (не банки): брокерские и дилерские конторы, клиринговые и страховые компании, инвестиционные компании, получившие доступ к сети с 1987 года.

Как показывает практика, затраты банков на участие в системе SWIFT (главным образом, на установку современного электронного оборудования) окупаются обычно в течение 5 лет. Первым из российских банков к SWIFT подключился Внешэкономбанк. Это произошло 4 декабря 1989 года.

Отечественные банки используют в основном SWIFT для платежей за рубеж, но большую долю составляют сообщения, имеющие в качестве конечного адресата Российские банки (от 20% до 30%). Серьезному прогрессу в этой области способствовало принятие летом 1995 года "Рекомендаций по формированию рублевых сообщений" ("SWIFT-RUR") для сети SWIFT. Российские банки, таким образом, получили возможность активно использовать сеть для проведения внутренних расчетов. Большие потенциальные возможности открывает и использование SWIFT для организации клиринговых расчетов, а также для работы на российском рынке ценных бумаг.

Членство в SWIFT создает возможности для более широких и интенсивных финансовых и экономических внешних контактов, в том числе в частности создания нормальных условий для функционирования иностранных инвестиций на территории России и других стран СНГ.

SWIFT организация бесприбыльная, вся получаемая прибыль идет на покрытие расходов и модернизацию системы.

Преимущества и недостатки ceти

Работа в сети SWIFT дает пользователям следующие преимущества:

- надежность передачи сообщений, обеспечиваемая построением сети, специальным порядком передачи и приема сообщений, за счет "горячего" резервирования каждого из элементов сети;

- сеть гарантирует абсолютную безопасность многоуровневой комбинацией физических, технических и организационных методов защиты, обеспечивает полную сохранность и секретность передаваемых сведений;

- сокращение операционных расходов по сравнению с телексной связью. Например, стоимость одного стандартного сообщения (до 325 байт) не зависит от расстояния, а высокая интенсивность обменов снижает стоимость настолько, что она оказывается ниже стоимости аналогичных передач по телексу телеграфу;

- быстрый доступ доставки сообщений в любую точку мира; время доставки сообщения составляет 20 мин., его можно сократить до 1-5 мин. (срочное сообщение), что перекрывает показатели отдельных каналов связи. Сообщение достигает адресата значительно быстрее за счет сокращения промежуточных этапов в сети. Так, аналогичная передача по телеграфу занимает около 90 мин. В случае, когда отправитель скоммугирован с получателем (режим on-line) передача данных происходит менее чем за 20 секунд;

- так как все платежные документы поступают в систему в стандартизированном виде, то это позволяет автоматизировать обработку данных и повысить, в конечном итоге, эффективность работы банка; фиксация выполненных транзакций дает возможность полного контроля (аудита) всех проходящих распоряжений и ежедневного автоматизированного формирования отчета по ним; кроме этого преодолеваются языковые барьеры и уменьшаются различия в практике проведения банковских операций;

- в связи с тем, что международный и кредитный оборот все более концентрируется на пользователях SWIFT повышается конкурентоспособность банков-членов SWIFT;

- SWIFT гарантирует своим членам финансовую защиту, т.е. если по вине сообщества в течение суток сообщение не достигло адресата, то SWIFT берет на себя все прямые и косвенные расходы. Которые понес клиент из-за этого опоздания.

Главным недостатком SWIFT с точки зрения пользователей является дороговизна вступления. Расходы банка по вступлению в SWIFT составляют 160-200 тыс.$. это создает определенные проблемы для крупных и мелких банков. В качестве недостатков можно назвать также в определенной степени сильную зависимость внутренней организации от очень сложной технической системы (опасность сбоев и другие технические проблемы). В качестве еще одного недостатка можно назвать сокращение возможностей по пользованию платежным кредитом (на время пробега документа), т.е. сокращается период между дебетом и кредитом счетов, на которых отражается данный перевод. СООБЩЕНИЯ SWIF

Одно из основных направлений деятельности общества заключается в разработке унифицированных средств обмена финансовой информацией. С этой целью создана и продолжает совершенствоваться структурированная система финансовых сообщений, с помощью которой возможно осуществить практически весь спектр банковских и других финансовых операций, включая операции, осуществляемые на валютных и фондовых биржах.

Форматы стандартизированных машинопечатаемых сообщений разработаны таким образом, чтобы сделать их наиболее независимыми от национальных особенностей банковской сферы в каждой конкретной стране. В то же время унифицированные форматы сообщений, используемые для передачи информации в сети SWIFT, наряду с присваиваемыми обществом банковскими идентификационными кодами (восьмизначный код, являющийся уникальным адресом банковских и других финансовых институтов), рекомендованы Международной организацией по стандартизации (ISO) в качестве международных стандартов. Стандарты SWIFT стали стандартами "де факто" для финансовых сообщений транзакций.

Унификация машиночитаемых форматов значительно облегчает контроль корректности отправляемых сообщений, что, с одной стороны обеспечивает защиту от случайных ошибок, и, с другой - повышает пропускную способность системы для правильно сформулированных сообщений. Процессы подготовки и обработки сообщений полностью поддаются автоматизации, что значительно повышает эффективность и рентабельность банковской деятельности.

В настоящее время используется 11 категорий, охватывающих более 130 типов сообщений (Message Transaction - МТ), построенных таким образом, чтобы обеспечивать выполнение финансовых операций с большой точностью (таблица 1).

Сообщения, как правило, передаются от одного пользователя к другому, но существует категория системных сообщений, которые позволяют пользователю взаимодействовать с сетью (0 категория). Системные сообщения используются для запроса определенных действий и получения специальных отчетов, поиска сообщений в базе данных, для учебных и тренировочных целей.Пользователь может получать от сети запросы, или она может информировать его о своем текущем состоянии, обновлениях, новых услугах и т.д.

Системные сообщения пользуются наивысшим приоритетом, поскольку они содержат информацию, касающуюся функционирования сети.

Банковские сообщения делят на срочные и обычные, причем за отправку срочных сообщений взимается специальный тариф.

Всем остальным типам сообщений, относящимся к категориям 1-9 и n, присвоены трехзначные цифровые коды, причем первая цифра соответствует категории операции.

Категория п - сообщения общей группы. Каждое сообщение из общей группы может использоваться в любой из категорий 1-9. Коды сообщений общей группы выглядят как п9М, где n - заменяется номером той категории, которое наилучшим образом соответствует цели сообщения, 9 указывает на особый характер сообщения в каждой из категорий, М определяет конкретный тип сообщения (например, 0 - уведомления, 2 - требования об аннулировании, 5и6 - соответственно, запросы и ответы).

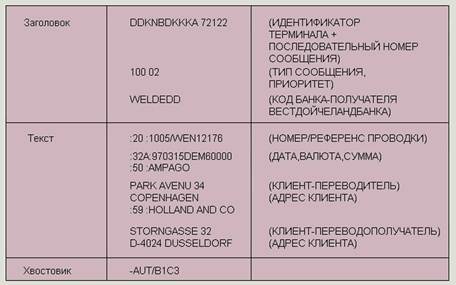

Сообщения всех типов построены по общему принципу. Они состоят из начальной части, в которую входит метка начала сообщения (Start of Message), заголовок (Header), метка начала текста сообщения (Start of Text), текста сообщения (Text of Message) и окончания сообщения, в которое входят метка конца текста (End of Text), параметры (Trailer) и метка конца сообщения (End of Message).

Начальная часть и окончание образуют "конверт", в котором пересылаются сообщения и который содержит информацию необходимую для управлением движения сообщения в сети. Заголовок содержит одиннадцатизначный код-идентификатор получателя сообщения (Bank Identifier Codes, BIC, являющийся адресом в сети), код терминала отправителя, текущий пятизначный номер, выполняющий контрольную и защитную функции, трехзначный код сообщения и с двузначным кодом приоритета. В параметрах указывается код аутентификации и другие сообщения, например, предупреждение банка-получателя о возможности задержки в передаче сообщения, предупреждение о возможности двойного платежа и т.д. При передачи сообщения текст сообщения система "не видит".

Текст сообщения состоит из полей, обозначенных двузначным цифровым кодом. Например, код 57 обозначает банк, в котором ведется счет, 69- бенефициара, 71 - за чей счет производится платеж и сумма комиссии, поле 32 -сумма платежа. В текст сообщения информация вносится в строгой последовательности. Заполнение части полей является обязательным. Для каждого типа сообщения определен свой набор заполняемых полей. Обязательные поля содержат информацию, необходимую для правильной обработки сообщения.

Пример: Клиентский перевод (МТ100) - это платежное поручение, выставленное клиентом, которое должно быть передано другому банку в пользу его клиента. В сообщении должны присутствовать как обязательные поля, так и те, появление которых в сообщении не обязательно.

Рассмотрим в качестве примера следующий случай. "Данмакс Национальбанк" (Копенгаген) по распоряжению своего клиента "Ампако" осуществляет перевод в 60.000 марок на счет компании "Холланд и К", клиента "Вестдойче-ландбанка" (Дюссельдорф) с датой валютирования 15 марта 1997 года . Сообщение SWIFT будет выглядеть следующим образом (текст в скобках- пояснения и в сообщение не входят).

Необходимо иметь в виду, что хвостовик генерируется автоматически терминальным оборудованием подключения SWIFT. Текст и заголовок сообщения вводятся специалистами банка в соответствии с правилами заполнения полей.

Современная архитектура SWIFT

Техническая инфраструктура SWIFT создавалась в 70-е годы и содержала компьютерные центры, расположенные по всему миру и соединенные высокоскоростными линиями передачи данных. SWIFT позволяет финансовым организациям из разных стран подключаться к ней, используя терминалы различных типов. Первоначально сеть SWIFT включала в себя :

· два операционных центра в США и Ниделандах;

· пять активных систем в США и Нидерландах;

· региональные процессоры в различных странах;

· каналы связи общего пользования и специального назначения.

В операционных центрах проводится круглосуточный контроль технических средств и программного обеспечения, работающих в сети, собирается диагностическая информация, контролируются диагностические восстановительные процессы после сбоев.

До некоторых пор SWIFT-1 успешно справлялась с возложенными на нее задачами. Однако рост числа пользователей, трафика по сети и мо ральное старение оборудования привели к необходимости разработки и внедрения новой сетевой архитектуры. Переход к SWIFT-2 начался в конце 1989 году и к 1995 году был полностью завершен, причем все работы велись таким образом, что пользователи сети не ощущали никакого отрицательного воздействия на свою работу.

В SWIFT-2 используются более производительные процессоры и сетевое оборудование, способные поддерживать увеличение трафика в течение ряда лет, а также более совершенное программное обеспечение. Как и в SWIFT-1 в SWIFT-2 используются два равноправных связанных между собой и работающих без участия человека Операционных центра (в Голландии и США). Для гарантии отказоустойчивости все их системы сдублированы. Кроме того, для дублирования самих систем в состоянии готовности поддерживаются еще два Операционных центра в головных центрах компании.

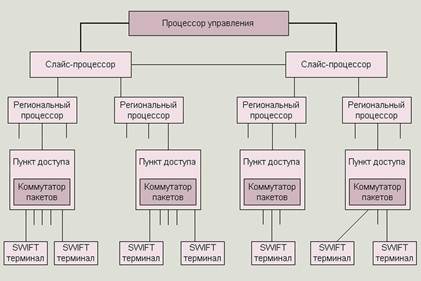

Сеть SWIFT-2 базируется на четырехуровневой архитектуре и управляется системным управляющим процессором (System Control Processor - SCP). Активные и резервные SCP находятся там же, где и операционные центры SWIFT-1 (США и Нидерланды). В SWIFT-2 выделяют следующие четыре уровня:

1.Терминал пользователя, позволяющий ему подключится к сети. На рынке имеется большой выбор терминалов подключения к SWIFT различных производителей. Однако, все они должны быть сертифицированы SWIFT.

2.Региональные процессоры, назначением которых является получение сообщений от пользователей с некоторой ограниченной территории и их проверка для первичной обработки на групповом процессоре (слайс-процессоре). Они обеспечивают поддержку протоколов прикладного уровня, контроль всех входящих сообщений на соответствие стандартам, осуществляют верификацию их контрольных сумм. Генерируют пользователям сообщения об успешности прохождения их финансовых сообщений. Региональные процессоры размещены в Операционных центрах, работают без участия человека и оборудованы компьютерами Unisys A Series, сдублированными в целях безопасности.

3.Групповые процессоры (слайс-процессоры), размещенные также в операционных центрах содержат по три компьютера А12 фирмы Unisys, одни из которых работает в режиме "горячего" резерва. В слайс-процессорах осуществляется основная маршрутизация сообщений и обработка системных сообщений, а также долгосрочное и краткосрочное архивирование сообщений, генерация системных отчетов, обработка возвращенных сообщений, генерация данных для расчетов с пользователями и др. В SWIFT-2 информация хранится в течение четырех месяцев. В сети заложены возможности по увеличению количества слайс-процессоров при необходимости.

4.Процессоры управления системой - это новый уровень, введенный в SWIFT-2. Они расположены в Операционных центрах и используют компьютеры фирмы Unisys. Это единственный архитектурный уровень не занятый обработкой сообщений, а предназначенный исключительно для управления системой.

Процессоры управления системой осуществляют мониторинг аппаратно-программного обеспечения, подключенного к сети, сбор информации о сбоях, управляют операциями по выходу из сбойных ситуаций, осуществляют динамическое управление ресурсами сети, контролируют санкционированность доступа к сети. Работают с базами данных.

Транспортная сеть SWIFT - это общемировая сеть высокоскоростных линий передачи данных высокой емкости, использующих коммуникационный протокол Х.25 для передачи данных между Пунктом доступа к сети и Операционными центрами. Пользовательские терминалы соединяются транспортной сетью SWIFT с помощью местных линий, которые подведены к работающим без участия людей в каждой стране Пунктам доступа, называемым точками доступа SWIFT.

Все решения принимаются большинством голосов участников ассамблеи в соответствии с принципом: одна акция - один голос. Количество акций распределяется пропорционально трафику передаваемых сообщений.

Все решения принимаются большинством голосов участников ассамблеи в соответствии с принципом: одна акция - один голос. Количество акций распределяется пропорционально трафику передаваемых сообщений. Преимущества и недостатки ceти

Преимущества и недостатки ceти Главным недостатком SWIFT с точки зрения пользователей является дороговизна вступления. Расходы банка по вступлению в SWIFT составляют 160-200 тыс.$. это создает определенные проблемы для крупных и мелких банков. В качестве недостатков можно назвать также в определенной степени сильную зависимость внутренней организации от очень сложной технической системы (опасность сбоев и другие технические проблемы). В качестве еще одного недостатка можно назвать сокращение возможностей по пользованию платежным кредитом (на время пробега документа), т.е. сокращается период между дебетом и кредитом счетов, на которых отражается данный перевод. СООБЩЕНИЯ SWIF

Главным недостатком SWIFT с точки зрения пользователей является дороговизна вступления. Расходы банка по вступлению в SWIFT составляют 160-200 тыс.$. это создает определенные проблемы для крупных и мелких банков. В качестве недостатков можно назвать также в определенной степени сильную зависимость внутренней организации от очень сложной технической системы (опасность сбоев и другие технические проблемы). В качестве еще одного недостатка можно назвать сокращение возможностей по пользованию платежным кредитом (на время пробега документа), т.е. сокращается период между дебетом и кредитом счетов, на которых отражается данный перевод. СООБЩЕНИЯ SWIF Унификация машиночитаемых форматов значительно облегчает контроль корректности отправляемых сообщений, что, с одной стороны обеспечивает защиту от случайных ошибок, и, с другой - повышает пропускную способность системы для правильно сформулированных сообщений. Процессы подготовки и обработки сообщений полностью поддаются автоматизации, что значительно повышает эффективность и рентабельность банковской деятельности.

Унификация машиночитаемых форматов значительно облегчает контроль корректности отправляемых сообщений, что, с одной стороны обеспечивает защиту от случайных ошибок, и, с другой - повышает пропускную способность системы для правильно сформулированных сообщений. Процессы подготовки и обработки сообщений полностью поддаются автоматизации, что значительно повышает эффективность и рентабельность банковской деятельности. Сообщения всех типов построены по общему принципу. Они состоят из начальной части, в которую входит метка начала сообщения (Start of Message), заголовок (Header), метка начала текста сообщения (Start of Text), текста сообщения (Text of Message) и окончания сообщения, в которое входят метка конца текста (End of Text), параметры (Trailer) и метка конца сообщения (End of Message).

Сообщения всех типов построены по общему принципу. Они состоят из начальной части, в которую входит метка начала сообщения (Start of Message), заголовок (Header), метка начала текста сообщения (Start of Text), текста сообщения (Text of Message) и окончания сообщения, в которое входят метка конца текста (End of Text), параметры (Trailer) и метка конца сообщения (End of Message).