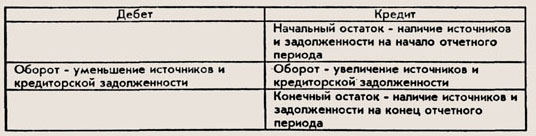

2. Основные пассивные счета используются для учета изменения фондов, капиталов, полученного финансирования, займов и кредитов, обязательств предприятия и расчетов с кредиторами (63, 66, 67, 80, 82, 98). К этим счетам относятся счета капитала и частично - счета расчетов.

Сальдо данных счетов может быть только кредитовым (или нулевым). Оно показывает наличие собственных и заемных источников и долга другим организациям и лицам. По кредиту этих счетов отражаются наличие источников и задолженности и их увеличение, а по дебету - соответствующее уменьшение.

Структура пассивного основного счета

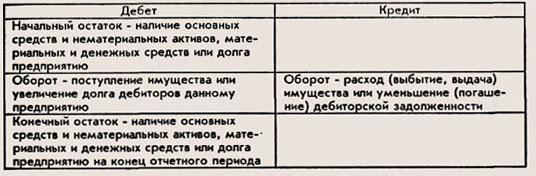

3. Основные активно-пассивные (расчетные) счета предназначены для учета и контроля за расчетами данной организации с разными юридическими и физическими лицами. На данных счетах учитываются расчеты одновременно с дебиторами и кредиторами или с одним предприятием, которое, являясь дебитором после нескольких операций, может превратиться в кредитора или наоборот (60, 62, 68, 69, 70, 71, 75, 76).

Один и тот же активно-пассивный счет может быть и активным, и пассивным. При этом: по дебету счетов учитывается формирование дебиторской и погашение кредиторской задолженности, а по кредиту - формирование кредиторской и погашение дебиторской; дебетовое сальдо находится в активе, кредитовое - в пассиве баланса.