Метод основан на рыночных ценах акций предприятий, сходных с оцениваемым предприятием. В основе метода лежит принцип замещения, так как инвестор может вложить средства либо в сходную компанию, либо в оцениваемую. Следовательно данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество метода - используется фактическая информация, а не прогнозные данные, имеющие известную неопределенность.

Алгоритм метода:

1. Выбирается группа предприятий — аналогов.

2. Проводится финансовый анализ и сопоставление данных.

3. Выбираются и рассчитываются оценочные мультипликаторы, которые применяются к оцениваемому предприятию.

4. Вносятся поправки к итоговой стоимости предприятия. При выборе предприятий - аналогов учитывается следующее:

- тождество производимой продукции:

- тождество объема и качества производимой продукции;

- идентичность изучаемого периода;

- тождество стадий развития предприятий и их производственных мощностей;

- сопоставимость стратегии развития предприятий;

- сопоставимость финансовых показателей предприятий;

- одинаковая степень учета территориальных особенностей и климатических различий.

При оценке большое внимание уделяется анализу финансового положения предприятия. В зависимости от целей, поставленных перед оценщиком, и применяемых методов оценки анализ может быть направлен па определение степени финансовых рисков, выбор сопоставимых предприятий, прогнозирование доходности предприятий, определение ставки дисконта и т. п.

В зависимости от целей оценки финансовый анализ может проводиться с разной степенью детализации, но, как правило, носитхарактер экспресс-анализа и ограничивается данными бухгалтерской отчетности, то есть решает задачи внешнего анализа.

Оценочные мультипликаторы могут рассчитываться либо на дату оценки, либо за период. Наиболее известны следующие мультипликаторы.

1. Коэффициент цена/ чистая прибыль - Рыночная стоимость акции предприятия/Чистая прибыль.

Этот мультипликатор позволяет оценить стоимость собственного капитала предприятия исходя из чистой прибыли. Обратная его величина - требуемая ставка дохода на собственный капитал - в большей степени зависит от принципов бухгалтерского учета, используемого предприятием.

2. Коэффициент цена/ чистый денежный ноток = Рыночная стоимость акций предприятия /Чистая прибыль (после налогообложения) + амортизационные отчисления.

Мультипликатор позволяет оценить стоимость собственного капитала исходя из фактического денежного потока.

3. Коэффициент инвестированный капитал/ прибыль = Собственный капитал + Долгосрочная кредиторская задолженность /Прибыль (до налогообложения и уплаты процентов).

Коэффициент используется для оценки предприятий, имеющих большую долгосрочную кредиторскую задолженность.

4. Коэффициент цена / стоимость чистых активов = Рыночная стоимость акций /Стоимость чистых активов по балансу.

5. Коэффициент цена /дивиденды = Рыночная стоимость акций / Сумма выплаченных дивидендов.

6. Коэффициент цена /выручка = Рыночная стоимость акций / Выручка от реализации.

Коэффициенты показывают соотношение финансовых показателей на конкретную дату. Рассчитывать и анализировать их желательно за три года, так как за один год они могут быть не характерны. При этом определяется либо среднеарифметическое значение, либо средневзвешенная величина этих мультипликаторов.

Например: Имеются данные по сопоставимым предприятиям А,Б,В,Г.

Предприятие

Выручка Прибыль

Цена

Выручка

А

9,5

0,35

Б

10,0

0,40

В

10,5

0,45

Г

9,0

0,35

Необходимо определить стоимость 10% пакета акций предприятия Д, если коэффициент выручка/прибьшь для него равен 11,0 и выручка от реализации продукции, работ и услуг составляет 15,6 млрд. руб.

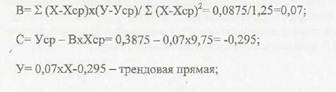

Решение: Для решения используем метод наименьших квадратов. По имеющимся данным о соотношениях выручка/прибыль и цена/выручка строим трендовую кривую

У= В х X + С,

где У= коэффициент Цена/Выручка;

X = коэффициент Выручка/! 1рибыль.

Предприятие

Выручка/ Прибыль, X

Цена/ Выручка, У

Х-Хср

У-Уср

(Х-Хср)х (У-Уср)

(Х-Хср/

А

9,5

0,35

-0,25

-0,0375

-0,0375

0,0625

Б

10,0

0,40

0,25

0,0125

0,003125

0,0625

В

10,5

0,45

0,75

0,0625

0,046875

0,5625

Г

9,0

0,35

-0,75

-0,0375

0,028125

0,5625

Средняя

9,75

0,3875

Сумма

0,0875

1,25

= 0,07x11- 0,295 =0,475.

Стоимость оцениваемого предприятия 0,475 х!5,6 млрд. руб. = 7,41 млрд .руб.

Стоимость 10 % пакета акций 741 млн. руб.

При использовании мультипликаторов применяются следующие правила: 1

по сопоставимым предприятиям значения мультипликаторов должны иметь минимальный разброс;

2. выбранные мультипликаторы применяются к соответствующим данным оцениваемого предприятия таким образом, чтобы это соответствовало способу их расчета для сопоставимого предприятия;

3. стоимость, полученная методом рынка капитала, представляет собой стоимость неконтрольного пакета акций открытого акционерного общества, акции которого продаются на открытом фондовом рынке. Для получения стоимости контрольного пакета акций добавляется премия за контроль и вычитается скидка за недостаточную ликвидность (рис.2).

Внесение поправок к итоговой стоимости предприятия включает:

1. добавление к стоимости предприятия стоимости нефункционирующих активов, стоимости объектов социальной сферы, которые могут быть проданы, а также стоимость бездействующих мощностей;

2. добавляется излишек собственных оборотных средств и вычитается их недостаток;

3. вычитаются обязательства, связанные с охраной окружающей среды, если предприятие имеет такие обязательства.