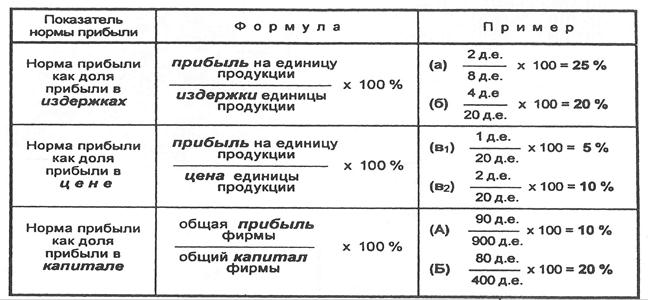

Для оценки эффективности работы предприятия использование только показателей недостаточно, поэтому необходимо рассчитать показатели рентабельности, которые характеризуют степень доходности, выгодности, прибыльности, т.е. степени эффективности деятельности предприятия.

Основные виды рентабельности:

1. Рентабельность имущества:

Rпр-ва = П / ФОосн+ФОобор, где

П – прибыль

ФОосн – основные оборотные фонды

ФОобор – основные оборотные фонды

2. Рентабельность продукции:

Rпрод = П / С * 100

3. Рентабельность продаж (реализации):

Rпродаж = Преал / Vреал * 100, где

Vреал – объем реализованной продукции

Преал – прибыль от реализации продукции

4. Рентабельность инвестиции:

Rинв = Пчистая / И *100, где

И – объем инвестиции

Таблица 4.3.1 – Показатели рентабельности производства

Факторы, повышающие рентабельность:

· повышение прибыли;

· модернизация производства;

· снижение издержек производства.

Урок 21. Практическая работа № 7.

Тема: Расчет прибыли и рентабельности.

Раздел 5. Планирование деятельности организации.

Урок 22. Тема 5.1: Бизнес-планирование.

1. Составные элементы, этапы, принципы и виды внутрифирменного планирования.

2. Понятие, типы и структуры бизнес-планов.

Составные элементы, этапы, принципы и виды внутрифирменного планирования

ПЛАНОРОВАНИЕ – один из экономических методов управления, это форма внутрипроизводственного увязывания факторов производственной и финансовой деятельности предприятия.

Принципы планирования – систематическая подготовка принятия решений по вопросам правильного установления спроса и предложения, выбора оптимальной технологии, величины основного и оборотного капитала, ресурсного обеспечения, форм, методов реализации и т.д.

Основные этапы планирования: планирование → выработка и принятие решений → реализация → контроль.

Планирование классифицируется по признакам:

1. по степени охвата:

· общее, охватывающее вся деятельность предприятий;

· частное, сферы деятельности

2. по содержанию:

· стратегическое – поиск новых возможностей;

· оперативное – реализация возможностей

3. по предмету планирования:

· целевое (какие цели нужны);

· средств производства – ресурсы, оборудование, финансы, информация

Укрупненную структуру плана деятельности предприятия можно показать схемой:

Понятие, типы и структуры бизнес-планов

В современной рыночной экономике в системе планирования широко используется бизнес-планирование.

БИЗНЕС-ПЛАН – это документ, план развития бизнеса на определенный период, в котором определены цели, стратегии, направления хозяйственной деятельности предприятия.

В России выделяют 4 типа бизнес-планов:

1. внутренний бизнес-план должен быть приспособлен, адаптирован к внутренней системе учета и планирования предприятия. В состав такого бизнес плана должны включаться только показатели, которыми можно и нужно управлять. Громоздкость снижает его эффективность.

2. бизнес-план для получения кредитов с целью пополнения оборотных средств;

Составлением бизнес-плана занимаются специалисты, в основном, экономисты. Структура и объем бизнес-плана у каждого предприятия различны и зависят от цели. Основная цель любого бизнес-плана – это план возможных действий предприятия на рынке. Он всегда носит перспективный характер, предполагая возможность эффективного поведения предприятия.

Бизнес-план всегда должен учитывать свои интересы и тех, кому он предназначен, учитывать интересы инвесторов, кредиторов, предусматривать обязательные возможности уплаты процентов.

При всем многообразии целей и видов бизнес-планов выработана общая схема его структуры: