В ходе анализа состояния расчетов рассматривают динамику дебиторской и кредиторской задолженности, соотношение между ними, сроки возникновения каждого долга, намечают мероприятия по взысканию или погашению задолженности.

Причинами неплатежей могут быть:

-недостаток собственных оборотных средств;

-сверхнормативные запасы товарно-материальных ценностей;

-товары отгруженные, не оплаченные в срок покупателями,

-товары на хранении у покупателей ввиду отказа от акцепта;

-иммобилизация оборотных средств в капитальное строительство, и расходы, не перекрытые средствами специальных фондов и пр.;

-умышленная задержка платежей.

При анализе платежеспособности предприятия рассчитываются:

1) коэффициент текущей платежеспособности,

2) показатели ликвидности оборотных средств:

а) коэффициент абсолютной ликвидности,

б) коэффициент промежуточного покрытия;

в) коэффициент общего покрытия.

Коэффициент текущей платежеспособности равен частному от деления суммы имеющихся платежных средств на сумму обязательств, срок оплаты которых наступил.

Платёжные средства – это наличные денежные средства в кассе, средства на расчетном счете, ценные бумаги, отгруженные товары и др.

К первоочередным обязательствам относятся: задолженность по оплате труда, кредиторам срок расчетов с которыми наступил, расходы на восстановление использованных в обороте средств и т. д.

Если коэффициент текущей платежеспособности больше единицы – предприятие платежеспособно, и наоборот.

На неплатежеспособность предприятия указывает наличие в отчетности статей «Убытки», «Кредиты и займы, не погашение в срок», «Просроченная дебиторская и кредиторская задолженность», «Векселя выданные просроченные». Однако иногда предприятия сознательно нарушают сроки контрактов с поставщиками и подрядчиками, если это им выгодно. Например, бывают ситуации, когда выгоднее уплатить штраф за нарушение договорных обязательств, нежели вернуть вовремя долг.

Под ликвидностью понимают меру того, насколько быстро активы могут быть обращены в наличные деньги.

Коэффициент абсолютной ликвидности (Кабс) равен отношению суммы денежных средств (Д) и краткосрочных финансовых вложений (Ц) к краткосрочным обязательствам предприятия (Зкр.):

Теоретически достаточным считается, если его величина равна 0,2 (иногда 0,1). Промежуточный коэффициент покрытия (Кпр) равен частному от деления величины денежных средств, краткосрочных ценных бумаг и суммы расчетов с дебиторами (Рд) на размер краткосрочных обязательств предприятия:

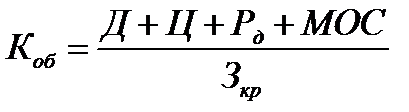

Считается нормальным, если его величина равна 0,7. Общий коэффициент покрытия ранен отношению всей суммы оборотных средств, включая материальные (МОС), к краткосрочным обязательствам:

Достаточной его величиной считается 2.

Для выявления уровня платежеспособности, тенденций её изменения приведенные показатели рассматриваются в динамике и в сравнении с другими хозяйствами.

6. Эффективность использования оборотных средств.

Для характеристики использования оборотных средств рассчитываются показатели:

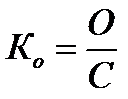

1) коэффициент оборачиваемости (Ко) – указывает число оборотов за определенный период времени:

,

где О – сумма оборота, включающая выручку от реализации продукции и услуг плюс стоимость молодняка, переведенного в основное стадо, минус стоимость выбракованного из основного стада скота,

С – средний остаток оборотных средств;

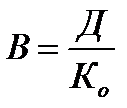

2) время оборота (В) – показывает продолжительность, одного оборота в днях:

или

где Д – число календарных дней в анализируемом периоде;

3) коэффициент закрепления средств в обороте (Кз):

.

Средний остаток оборотных средств исчисляется как средняя хронологическая по квартальным или месячным балансам:

где ОС – остаток оборотных средств на соответствующую отчетную дату.

Для оценки использования оборотных средств применяются показатели:

− производство валовой продукции на 1 рубль оборотных средств;

− выход товарной продукции на 1 рубль оборотных средств;

− прибыль на 1 рубль оборотных средств.

В ходе анализа сравниваются приведенные показатели за отчетный период с данными прошлых лет, аналогичных хозяйств.

Резервами ускорения оборачиваемости оборотных средств являются:

− сокращение времени производства,

− уменьшение периода обращения.

Сокращение времени производства происходит в случае использования скороспелых сортов растений, пород скота, соблюдения норм расходования оборотных средств, ликвидации ненужных ценностей, улучшения материально-технического снабжения.

В сфере обращения требуется немедленная продажа продукции, незамедлительное получение платежей за проданную продукцию и услуги, на основе быстрого оформления всех расчетно-платежных документов.

Для того, чтобы определить возможный объем высвобождения средств из оборота, умножают количество дней, на которое сокращается время оборота, на величину оборота за 1 день, определяемую путем деления суммы оборота на время оборота в днях.

,

, или

или

.

.