1. например, индекс роста цен на дату отчёта по сравнению с базисной датой составил 1,25.

2. обратный показатель называется коэффициентом обесценивания отчётных данных

Кобесцен. = 1 / 1,25 = 0,8.

3. для приведения соответствующего отчётного показателя в сопоставимый вид с базисным необходимо отчётный показатель умножить на коэффициент обесценивания, то есть всё приводится к ценам базисного периода.

На предприятии переоценка ОПФ производится в конце текущего года или в начале следующего. Например, трактор введён в марте 93 года. Его стоимость 400 тыс. руб. Коэффициент пересчёта равен 158. Восстановительная стоимость трактора – 400·158 = 63200 тыс. руб.

Вопрос 2. Анализ показателей наличия, состояния, движения и обеспеченности сельскохозяйственных организаций основными средствами.

В отчётности представляется наличие фондов на начало периода, поступление и выбытие фондов, и количество на конец периода. Кроме того, вычисляется среднегодовая стоимость ОПФ.

На сельскохозяйственных предприятиях выделяют следующие виды ОС:

здания и сооружения

передаточные устройства

машины и оборудование

транспортные средства

инструмент, инвентарь и принадлежности

рабочий скот и животные основного стада

многолетние насаждения

капитальные затраты в улучшение земель

прочие основные средства

Всего производственных фондов сельскохозяйственного назначения (∑ (1 – 7)).

Также выделяют фонды несельскохозяйственного назначения и непроизводственные ОС (∑ - 100%).

В процессе анализа изучают структуру ОС и её изменение в активной части фондов. Изменение объёма фондов может оцениваться только с учётом переоценки стоимости фондов, то есть приведение стоимости в отчётный период к стоимости базисного периода. Анализ проводится простым сравнением.

При анализе обеспеченности фондами используют системы обобщающих и частных показателей. Обобщающие показатели оценивают обеспеченность фондами в целом по хозяйству (в стоимостном выражении). Вычисляется фондообеспеченность, фондовооружённость и энергообеспеченность, энерговооружённость:

Фоб = ОПФ / S;

ФВ = ОПФ / ЧР;

ЭО = G / S.

Для проведения общего анализа необходимо знать среднегодовую стоимость ОПФ в ценах базисного периода, энергетическая мощность в кВт, среднегодовое количество работников и площадь сельскохозяйственных угодий.

В процессе анализа необходимо изучить динамику данных показателей и сделать межхозяйственный сравнительный анализ, что позволит оценить степень обеспеченности предприятия основными средствами производства.

Темпы роста показателей обеспеченности сопоставляются с темпами роста производительности труда. Причём темпы роста производительности труда должны быть больше темпов роста показателей обеспеченности фондами.

Факторный анализ показателей обеспеченности проводится аналогично анализу коэффициентов динамики фондов.

Анализ состояния и движения ОПФ проводится на основе расчётов комплекса коэффициентов:

1) коэффициент обновления

2) коэффициент выбытия

3) коэффициент прироста

4) коэффициент износа

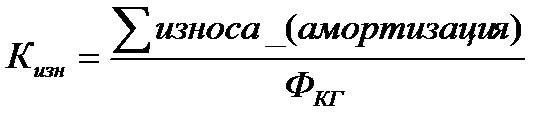

5) коэффициент годности

Для характеристики возрастного состава и морального износа фонды группируют по продолжительности эксплуатации: до 5 лет, 5 – 10, 10 – 20, свыше 20 лет.

Вычислим средний возраст оборудования по формуле:

При анализе проводится оценка изменения всех коэффициентов за два года методами элиминирования. В частности, методом цепных подстановок. Например,

Фп0

Коб0 = —— , ∆ Коб = Коб1 - Коб0

Фкг0

Фп1

Коб1 = —— , ∆ Коб(Фп) = Коб1 - Кобусл

Фкг1

Фп0

Кобусл = —— , ∆ Коб(Фкг) = Кобусл - Коб0

Фкг1

∆Коб = ∆ Коб(Фп) + ∆ Коб(Фкг)

Вопрос 3. Анализ эффективности использования основных производственных фондов.

Эффективность использования ОПФ оценивается системой обобщающих показателей:

- фондоотдача (ФО), где в числителе могут быть ВП, ТП, ВД, ЧД или прибыль

- фондоёмкость (ФЕ). Вычисляется в стоимостном и натуральном выражении: ОПФ / ВП или ОПФ / количество произведенной продукции.

Перечисленные факторы являются факторами первого порядка, влияющими на ФО и ФЕ. Кроме того, ФО можно представить в следующем виде:

ВП ВП ОПФ ПТ (производительность труда)

ФО = —— = —— ׃ ——— = ——————————————

ОПФ ЧР ЧР ФВ (фондовооружённость)

Эту схему можно использовать для анализа методами элиминирования.

Выделяют факторы второго уровня, влияющие на фондоотдачу:

1. степень использования земельного фонда

2. рост урожайности на основе роста плодородия

3. оптимальная структура ОПФ в растениеводстве и животноводстве

4. оптимальное сочетание наличия силовых и рабочих машин

5. пропорциональность ОПФ и материальный ОбФ

6. техническое состояние, степень обновления и износа ОПФ

7. рациональная организация труда в растениеводстве и животноводстве

На уровне предприятия резервы роста эффективности ФО подсчитываются следующим образом:

ВП1 + ∆ВП ВП1

∆ ФО = ———————— - ——

ОПФ1 + ДФ - ∆Ф ОПФ1

∆ВП – резерв роста ВП,

ДФ – дополнительная сумма ОПФ, которая нужна для освоения резервов роста производства продукции,

∆Ф – резерв снижения фондов за счёт реализации, сдачи в аренду, списания, консервации.