1. Объекты кредитования и субъекты кредитных отношении.

2. Методы кредитования.

3. Этапы выдачи кредита.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности возвратности и платности. Кредит выполняет важные функций в рыночной экономике. Во-первых, исторический кредит позволит существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в этой или иной стране денежного фонда.

Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляется в прибыльные сферы народного хозяйства.

В-третьих, кредит содействует экономики издержек обращения. В процессе его развития появляется разнообразные средства использования банковских счетов и вкладов, происходит опережающий рост безналичного оборота, ускорение движение денежных потоков.

В-четвертых, кредит выполняет функцию ускорения концентраций и реализаций капитала. Кредит активно используется в конкурентной борьбе, содействует процессу помещения и слияний фирм. Одни предприниматели, добившиеся представления им кредитов на льготных условиях, получают возможность быстрого роста капитала, другие могут воспользоваться кредитом лишь на ухудшающих условиях и проигрывают в конкурентной борьбе.

Банковское кредитование выступает в настоящее время в качестве основной формы кредита. Правильная организация коммерческого кредитования может быть одним из пунктов программы стабилизации денежного обращения в Казахстане.

Под условиями кредитования понимаются своего рода требования, которые предъявляются к базовым элементам кредитования – субъектам, объектам и обеспечению кредита.

Это означает, что банк не может кредитовать любого клиента. Желающих получить кредит много, но среди них необходимо выбрать тех, кому можно его предоставить, доверить и быть уверенным, что ссуда будет своевременно возвращена и за ее использование будет выплачен ссудный процент.

При всем многообразий объектов и субъектов кредитования, различных видов ссуд, представляемых юридическим и физическим лицам, система кредитования представляет собой некую единицу схему включающую:

- метод кредитования и формы ссудных счетов;

- кредитную документацию, предоставляемую банку;

- процедуру по выдаче кредита;

- порядок погашения ссуды;

- контроль в процессе кредитования.

Банк контролирует каждый шаг своего клиента и часто вводит своих представителей в правление кредитуемых им предприятий. И разумеется, чем выше размер кредита, тем значительнее влияние банка на руководство данным предприятием.

Предприниматель может нуждаться в кредите для того, чтобы приступить к производству или купить сырьё. В таких случаях предприниматель обращается в банк и последний снабжает его нужными средствами в форме личного, ничем не обеспеченного кредита, который называется бланковым. Такие кредиты, обыкновенно, считаются неудобными; прежде всего они рискованны, потому что обеспечены лишь платежеспособностью заёмополучателя, таким образом, если банк теряет способность располагать этими средствами, по крайней мере, в течение срока, на который заём приведен. Такие кредиты не входят в круг нормальной деятельности банка. Таким образом, банковские ссуды наиболее невыгодные в банковском деле. Выделяют также ссуды, имеющие обеспечение, которые делятся на вексельные, выдаваемые в форме покупки векселя или под залог векселя; подтоварные; под ценные бумаги.

Выдача ссуды банком представляет сложную, многоступенчатую процедуру. Заёмщик, обращаясь в банк, представляет заявку, в которой должна быть, указана цель кредита, срок.

В Республике Казахстан существует Положение «О классификации активов банка и внебалансовых требований и расчете провизии по ним банком второго уровня РК» . Согласно этому положению, ссуды подразделяются по качеству на следующие группы: стандартные; сомнительные (5 категорий), безнадежные.

Первая категории и в отечественном варианте и в зарубежной практике включает кредиты, качество которых не вызывает сомнения.

Кредиты под последующей категорией содержат различные степени тщательно определенных слабых сторон.

Ко второй группе, утвержденной вышеизложенным положением, относятся сомнительные кредиты несущим незначительный риск, связанный с задержкой возврата кредита на 30-90 дней. В зависимости от срока возврата кредита данная категория делится на пять категорий.

К безнадежным кредитам отечественного регулирования относятся кредиты, имеющие одно из следующих оснований:

- задержка платежей по возврату основного долга или процентов свыше 90 дней;

- пролонгации более одного раза; объявление должника банкротом;

- объявление санкции на срок более 1 года;.

Кредит, как экономическая категория, проявляет свою сущность, с одной стороны, в виде совокупности экономических отношений по поводу возвратного движения стоимости, а с другой, - в виде ссуды или займа товаров или денежных средств. Поэтому специфика кредита как экономической категории проявляется, в его субъектах, которыми является кредитор и заемщик. Движение формы стоимости составляет внутреннее содержание кредита.

Используя диалектический подход, целесообразно рассматривать кредит, во-первых, на уровне сущностных отношений, во-вторых, на уровне, определяющем единство содержания и форм кредита, и, в-третьих, на уровне, раскрывающем закономерности развития конкретно-исторических форм кредита. Данная последовательность логических уровней анализа в своей совокупности отражает движение от сущности к явлениям и затем к действительности, что совпадает с общей логикой восхождения от абстрактного к конкретному, от всеобщего к особенному, единичному.

Одновременно указывая на теоретическую значимость принципа расчленения анализа целостности кредитных отношений, отметим, что оно носит условный характер. В связи с этим на каждом уровне анализа структурные элементы теории кредитных отношений рассматриваются как неотъемлемые звенья общей системы.

Первая ступень анализа. На основе анализа сущностных черт кредита в современной экономической теории устоялось определение кредита как экономической категории, выражающей определенные экономические отношения по поводу предоставления товаров или денежных средств на началах возвратности, срочности и платности.

Вторая ступень анализа. Кредит необходимо исследовать в историческом аспекте как составной элемент системы экономических отношений. Кредитные отношения, как всякие экономические отношения, носят исторический характер, т.е. они изменяются под влиянием развития производственных отношений. Кредит получает свое выражение в формах, каждая из которых представляет собой ту или иную грань сложного комплекса общественных отношений, возникающих в процессе воспроизводства. В этом смысле каждая форма кредита - это, с одной стороны, отражение сущности кредита, а с другой - отражение взаимосвязи собственно кредитных отношений с предметной стороной кредитной сделки. Следовательно, на втором уровне анализа объектом исследования является познание сущности кредита в его бытии. Процесс познания на данном уровне развивается от понимания сущности кредита, его внутренней природы к пониманию единства сущности и явлений, благодаря которому и проявляется сущность.

Тема 8 Банковские технологии анализа кредитоспособности заемщика

1. Понятие кредитоспособности заемщика.

2. Кредитная история заемщика.

3. Статистические методы оценки кредитного риска.

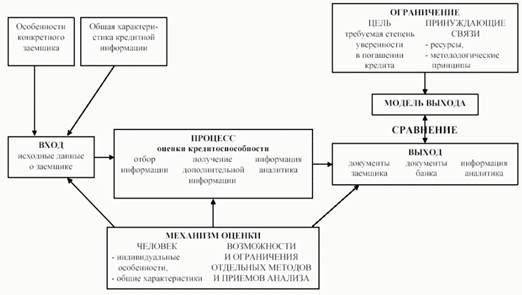

Кредитоспособность заемщика означает его способность и готовность полностью и в срок рассчитываться по своим долговым обязательствам.

Кредитоспособность прогнозирует платежеспособность клиента на перспективу. Оценивается она на основе системы финансовых показателей по данным баланса и отчета о финансовых результатах, либо способом анализа денежного потока (АДП), возможно совмещение обоих способов. В последнее время некоторые банки прибегают к анализу делового риска.

Единой методики оценки кредитоспособности заемщика не существует, банк имеет право ориентироваться на широкоиспользуемый международный или отечественный опыт, либо разработать собственный подход.

Получило распространение правило «Шести СИ» (широко используется в банковской системе США); также известны системы оценки кредитоспособности «PARSER» и «CAMPARI» и др.

Правило 6-ти «СИ»:

- character – репутация заемщика

- capacity – финансовые возможности

- capital – капитал

- conditions – условия

- collateral – обеспечение

- control – контроль

Системный подход к оценке кредитоспособности заемщика требует, кроме оценки его финансового состояния (платежеспособности), качественного анализа:

- дееспособности заемщика (юридический аспект);

- его кредитной истории;

- специфики бизнеса;

- обеспечения;

- качества менеджмента;

- стратегии развития.

Качественный анализ основан на информации, которая не может быть выражена только в количественных показателях.

Условием объективной оценки кредитоспособности является наличие достаточной и достоверной информационной базы для ее анализа, прежде всего характеризующей источники погашения ссудной задолженности.

Источники погашения ссудной задолженности:

- выручка от реализации продукции;

- прибыль;

- средства, предоставленные в качестве обеспечения;

- ликвидные активы;

- собственный капитал;

- страховые возмещения

Тема 9 Формы обеспечения возвратности банковских ссуд

1. Залог, как способ обеспечения банковских кредитов.

2. Поручительство и гарантия, их характеристика.

3. Цессия, ее правовая структура и виды.

В процессе кредитования банки обязаны осуществлять систематический контроль за обеспечением ссуд, состоянием фактических запасов и затрат, изменением дебиторской и кредиторской задолженности заемщика. При наличии в банке сведений о снижении остатков запасов и затрат без соответствующего погашения предоставленных банковских ссуд и изменения кредиторской задолженности банк должен осуществлять проверку обеспечения кредита у заемщика по данным складского и бухгалтерского учета либо в натуре.

Проверка обеспечения кредита производится в обязательном порядке на определенные даты по данным баланса. Следует отметить, что проверка обеспечения по решению руководителя банка может не производиться при устойчивом финансовом положении заемщика при условии, что представленный график по погашению ссудной задолженности выдерживается.

В обеспечение кредита принимаются остатки производственных запасов, незавершенного производства, готовой продукции по балансовой стоимости, а также товаров отгруженных и сданных работ, сроки, оплаты которых не наступили. При этом товарно-материальные ценности в пути принимаются в обеспечение в пределах обусловленных в кредитном договоре сроков.

Согласно правилам краткосрочного кредитования, в обеспечение ссуд не принимаются:

— товарно-материальные ценности в пути свыше сроков, установленных для кредитования;

— товарно-материальные ценности и продукция, условия, хранения которых не обеспечивают их сохранность;

— товарно-материальные ценности и продукция, независимо от срока хранения, которые не могут быть использованы в производстве или не пользуются спросом потребителей;

— товарно-материальные ценности, хранящиеся без движения длительное время, а также материальные ценности и услуги, имеющие ограниченный сбыт.

Из общей суммы принимаемых в обеспечение материальных запасов и производственных затрат исключается кредиторская задолженность. Оплаченный остаток обеспечения уменьшается на сумму собственных источников формирования оборотных средств.

Необеспеченная задолженность предъявляется по взысканию с расчетного счета заемщика, а при отсутствии средств на расчетном счете относится на счет просроченных ссуд. При этом банком незамедлительно рассматривается вопрос о целесообразности дальнейшего кредитования заемщика.

Ссуда под излишек обеспечения может быть выдана в общеустановленном порядке с направлением на погашение срочных в данный день ссуд, затем просроченных, а в остальной сумме — на расчетный счет.

Право разрешения выдачи ссуд по результатам проверки обеспечения задолженности по ссудам имеет руководитель учреждения банка, исходя из конкретных условий.

Предметом залога может быть любое имущество. В том числе вещи и имущественные права, за исключением вещей, изъятых из гражданского оборота, а также требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законодательными актами.

Основными видами залога являются следующие:

1) Ипотека – заложенное имущество остается во владении и пользовании залогодателя или третьего лица. В зависимости от используемого в качестве залога имущества можно выделить ипотеку недвижимого имущества, ипотеку приравненного к недвижимости имущества и ипотеку движимого имущества, в которой можно выделить такую разновидность, как залог товаров в обороте. Ипотека недвижимости, приравненных к ней вещей и транспортных средств подлежит регистрации в органах, осуществляющих государственную регистрацию таких объектов.

2) Заклад – заложенное имущество передается залогодателем во владение залогодержателя или с его согласия может быть оставлен у залогодателя под замком и печатью залогодержателя. Особой разновидностью заклада является залог вещей в ломбарде.

3) Залог прав – предметом залога являются имущественные права, которые могут быть отчуждены: арендные права на объекты недвижимости, право на долю в имуществе хозяйственного товарищества, долговые требования, авторские, изобретательские и иные имущественные права.

4) Залог ценных бумаг – осуществляется в соответствии с законодательством о рынке ценных бумаг.

Гарантия. В силу гарантии гарант обязывается перед кредитором другого лица (должника) отвечать за исполнение обязательства этого лица полностью или частично солидарно с должником, за исключением случаев, предусмотренных законодательными актами.

Поручительство. В силу поручительства поручитель обязуется перед кредитором другого лица (должника) отвечать за исполнение обязательства этого лица полностью или частично субсидиарно.