Экономические информационные системы, их классификация и информационное обеспечение

Экономическая информационная система (ЭИС) – это система, функционирование которой во времени заключается в сборе, обработке и распространении информации о деятельности некоторого экономического объекта.Важнейшие функции ЭИС – учет, анализ, контроль, регулирование, прогнозирование и планирование экономических процессов.

Классификация ЭИС:

1) по уровню применения и административному делению – ЭИС предприятия, района, города, области, государства;

2) по сфере применения – ЭИС банковские, налоговые, страховые, статистические, бухгалтерские, фондового рынка, финансовые и др.

3) по функциональному признаку:

• системы обработки данных (СОД), преобразующие по заданным математическим соотношениям поток входной информации в поток выходной информации без применения методов оптимизации процессов управления экономическим объектом;

• автоматизирован. системы управления (АСУ), которые способны выполнять выбор управленческих решений на базе экономико-математических методов;

• информационно-поисковые системы (ИПС), предназначенные для поиска во множестве документов тех, которые относятся к указанной в запросе теме.

4) по режиму решения задач – ЭИС с пакетным режимом, когда потребитель информации обособлен от процесса ее обработки, и ЭИС с диалоговым режимом, когда происходит обмен сообщениями между пользователем и системой.

5) по способу распределения вычислительных ресурсов – ЭИС локальные, использующие одну ЭВМ, и распределенные, когда взаимодействуют нескольких ЭВМ, объединенных каналами связи.

Возрастание объемов информации в сфере управления и усложнение её обработки повлекло за собой внедрение автоматизации обработки информации.

Автоматизированная информационная система (АИС) – это совокупность информации, экономико-математических методов и моделей, технических, программных, технологических средств, а также специалистов, предназначенная для обработки информации и принятия управленческих решений.

Информационное обеспечение АИС – представляет собой информацию, характеризующую состояние управляемого объекта, и является основой для принятия управленческих решений. Оно включает:

• системы показателей, описывающих деятельность экономического объекта;

• системы классификации и кодирования информации;

• документацию для отображения показателей;

• информационную базу.

Информационная база включает внутреннюю и внешнюю информацию, хранящуюся на различных носителях. Внутренняя информация возникает в самой системе и отражает финансово-хозяйственное состояние экономического объекта в различные временные интервалы. Внешняя информация характеризует состояние рынка и конкурентов, процентные ставки и цены, налоговую политику и политическую ситуацию и др.

Информационная база АИС состоит из двух взаимосвязанных частей: внемашинной и внутримашинной.

К внемашинной относится та часть экономической информации, которая обслуживает систему управления в виде, воспринимаемом человеком без каких-либо технических средств.

Для представления информации в форме, удобной обработки её с помощью компьютеров, используются классификация и кодирование информации.

Классификация – это распределение множества объектов на подмножества в соответствии с установленными признаками сходства или различия. Признак сходства или различия, положенный в основу классификации, называется ее основанием. Совокупность правил классификации и результат классификации называются системой классификации. Существуют две системы классификации:

1) в фасетнойсистеме заданное множество объектов делится на группировки по нескольким независимым признакам (фасетам). Пример классификации по такой системе – это классификация промышленной продукции «Обувь». Она делится:

• по материалу – на резиновую, кожаную, матерчатую и др.;

• качеству – на модельную, рядовую;

• половозрастному признаку – на мужскую, женскую, детскую.

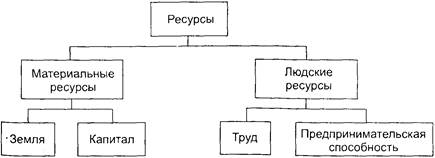

2) иерархическаясистема применяется в случае, когда какое-либо множество объектов делится на классы, подклассы, группы последовательно по взаимоподчиненным основаниям. Приведем пример классификации ресурсов:

Кодированиеинформации – это образование и присвоение кодового обозначения объекту классификации, признаку классификации или классификационной группировке. Коды позволяют уменьшить объем информации, вводимой в ЭВМ, облегчить запись на машинные носители, осуществить поиск и сортировку, обеспечить наглядность выходных документов. Коды классифицируют:

• по форме представления – на цифровые и алфавитно-цифровые;

• длине – на однозначные и многозначные;

• методу образования – на порядковые, серийно-порядковые, разрядные, комбинированные.

В случае порядковогометода кодирования объектам присваиваются порядковые номера начиная с единицы. Серийно-порядковыйметод предполагает выделение серии номеров, а внутри серии – присвоение порядковых номеров. Так в номере комнаты 403 цифра 4 означает номер этажа (серии), а 03 – порядковый номер комнаты на этаже. Разрядныйметод применяется для кодирования объектов, определяемых несколькими соподчиненными признаками. Каждому признаку классификации отводится определенное число разрядов, в пределах которого кодирование начинается с единицы. Например, необходимо составить код студента, который обучается в институте, где 2 отделения (дневное и заочное); 5 факультетов; на дневном отделении – 4 курса, на заочном – 5 курсов; на каждом курсе – не более 6 групп; в группах – не более 35 студентов. Тогда структура кода студента такова:

Код

отделения

Код

факультета

Код

курса

Код

группы

Номер студента

в группе

Х

Х

Х

Х

ХХ

Длина кода студента — 6 разрядов.

Иногда коды проставляются согласно классификаторам. Так для документа «Платежное поручение» значение «Кода валюты» берется из классификатора видов валюты, значение «Кода банка» – из классификатора банков и т.д.

Классификатор –систематизированный свод наименований объектов, признаков классификации и их кодовых обозначений. Виды классификаторов:

• общегосударственные. Они едины для всей страны. Например, классификатор отраслей народного хозяйства;

• отраслевые. Они едины для какой-то отрасли. Например, классификатор видов оплат и удержаний из заработной платы в пищевой промышленности;

• локальные. Они характерны для данного экономического объекта. Например, классификатор структурных подразделений предприятия.