Сущность и содержание, состав, структура и движение капитала организации

Капитал – это стоимость, приносящая прибавочную стоимость. Вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала: Д—Т—Д'

где Д – денежные средства, авансированные инвестором; Т – товар (купленные средства производства, рабочая сила и другие элементы производства); Д' – денежные средства, полученные инвестором от продажи продукции и включающие в себя реализованный прибавочный продукт (прибавочную стоимость);

Д'—Д – прибавочный продукт (доход инвестора);

Д'—Т – выручка от продажи продукции;

Д – Т – затраты инвестора на покупку товара.

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения.

Основные фонды представляют собой средства труда (здание, оборудование, транспорт и т. д.), которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. Стоимость основных фондов частями, по мере их износа, переносится на стоимость продукции (услуги) и возвращается в процессе ее реализации (амортизация). Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Денежные средства, авансированные на приобретение основных фондов, называются основными средствами.

Нематериальные активы представляют собой вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Таким образом, нематериальные активы – это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. Основные средства, нематериальные активы, незавершенное строительство и долгосрочные финансовые вложения образуют основной капитал.

Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы.

Оборотные производственные фонды принимают однократное участие в производственно-торговом процессе, изменяя при этом свою вещественно-натуральную форму. Их стоимость полностью переносится на вновь произведенный продукт, а основное назначение – обеспечение непрерывности и ритмичности производства.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают произведенную, но нереализованную продукцию, запасы товаров, денежные средства в кассе и расчетах и др. По характеру участия в производственно-торговом процессе оборотные средства и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот.

Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, представляют собой оборотные средства (оборотный капитал).

Движение оборотных средств происходит по схеме: Д—Т … П …Т'—Д',

где Т – средства производства; П – производство; Т' – готовая продукция;

Д' – денежные средства, полученные от продажи продукции и включающие в себя реализованный прибавочный продукт.

Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Величина уставного капитала соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном порядке.

В финансовой деятельности хозяйствующего субъекта различаются активы и пассивы. Активы хозяйствующего субъекта – это совокупность имущественных прав, принадлежащих ему. В состав активов хозяйствующего субъекта входят основные средства, нематериальные активы, долгосрочные вложения (в сумме – внеоборотные активы) и оборотные средства. Активы за вычетом долгов (расчеты с кредиторами, заемные средства, доходы будущих периодов) представляют чистые активы. Пассивы хозяйствующего субъекта – это совокупность его долгов и обязательств, состоящих из заемных и привлеченных средств, включая кредиторскую задолженность.

Основным методом анализа эффективности использования собственного и заемного капитала является коэффициентный анализ, который объединяет систему показателей:

1. Коэффициенты оценки движения капитала (активов) преддпри-ятия, к которым относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим:

· коэффициент поступления всего капитала показывает, какую часть средств от имеющихся на конец отчетного периода составляют новые источники финансирования (К пост.– поступивший капитал; К к– стоимость капитала на конец периода);

КпК =Кпост./ Кк

· коэффициент поступления собственного капитала показывает, какую часть собственного капитала от имеющегося на конец отчетного периода составляют вновь поступившие в его счет средства (СК – собственный капитал (здесь и далее индексы соответственно);

КпСК =СКпост./ СКк

· коэффициент поступления заемного капитал показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства (ЗК – собственный капитал);

КпЗК = ЗКпост./ ЗКк

· коэффициент использования собственного капитал показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности (СК исп.– использованная часть собственного капитала; СК И– собствен ный капитал на начало периода);

КиСК =СКисп/ СКн

· Коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности (ЗК выб.– выбывшие заемные средства).

КвЗК =ЗКвыб./ ЗКн

2. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал:

· коэффициент оборачиваемости собственного капитал с коммерческой точки зрения отражает излишки (недостаточность) продаж, с финансовой – скорость оборота вложенного капитала, с экономической – активность денежных средств, которыми рискует вкладчик (РП – объем реализации; СКср. – среднего довая стоимость собственного капитала);

ОСК=РП/ СК СК

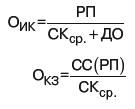

· коэффициент оборачиваемости инвестиционного капитала рассчитывается по формуле (ДО – долгосрочные обязательства);

· коэффициент оборачиваемости кредиторской задолженности показывает, сколько компании требуется сделать оборотов инвестиционного капитала для оплаты выставленных ей счетов (СС(РП) – себестоимость реализованной продукции; КЗ – кредиторская задолженность).

Оборачиваемость в днях рассчитывается как частное от деления количества дней в году на соответствующие коэффициенты оборачиваемости и показывает, сколько требуется дней для осуществления одного оборота собственного, инвестированного капитала или кредиторской задолженности.

3. Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Рассчитываются: коэффициент собственного капитала, характеризующий долю собственного капитала в структуре капитала компании; коэффициент заемного капитала, выражающий долю заемного капитала в общей сумме источников финансирования предприятия, и коэффициент соотношения заемного и собственного капитала, характеризующий степень зависимости организации от внешних займов (кредитов). Коэффициенты этой группы называются также коэффициентами платежеспособности.

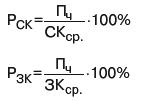

4. Коэффициенты рентабельности (доходности) показывают, насколько прибыльна деятельность компании, и исчисляются отношением полученной прибыли к используемым источникам средств:

· рентабельность собственного капитала представляет особый интерес для имеющихся и потенциальных владельцев обыкновенных и привилегированных акций (Пч – чистая прибыль);