В рыночной экономике система бухгалтерского учета в масштабе предприятия подразделяется на финансовый учет и управленческий учет. Соответственно, анализ хозяйственной деятельности также можно подразделить на финансовый и управленческий анализ.

Но такое разделение несколько условно, так как оба вида анализа взаимосвязаны, дополняют друг друга информацией.

Данные финансового анализа используют внешние пользователи для оценки инвестиционной привлекательности и доходности предприятия.

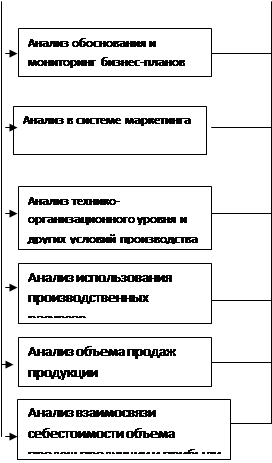

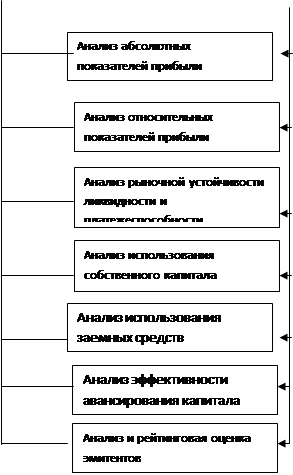

Управленческий анализ направлен на выработку управленческих решений в интересах собственников и администрации предприятия. Информация, полученная в процессе проведения управленческого анализа, является внутренней.

Сущность управленческого анализа состоит в информационном обеспечении для принятия управленческого решения. Для этой цели необходимо использовать как производственные, так и финансовые показатели, т.е. управленческий анализ использует внешнюю финансовую отчетность (бухгалтерскую), необходимую для принятия партнерами предприятия решений, связанных с деятельностью предприятия (рис.1).

В содержание внешнего финансового и внутреннего управленческого анализа входит комплексный экономический анализ деятельности предприятия (КЭАХД).

Особенностями внешнего финансового анализа являются:

- множественность субъектов (пользователей) анализа;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную внешнюю отчетность предприятия;

- ограниченность задач;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Производство Внутренние проблемы Решения Информация

по вопросам

управления

| Информация о людях, оборудовании, сырье, энергии и т.д.

|

| Маркетинг и сбыт

| Производственный процесс

|

| Клиенты

|

|

| Закупки

|

|

|

| Техническое совершенствование

|

|

|

| Финансы

|

|

|

| Кадры

|

|

|

| Производство

|

|

Рис. 1. Управление как процесс.

Особенностями управленческого анализа является:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решений;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Источником внешнего финансового анализа является годовая и квартальная отчетность (баланс, отчет о прибылях и убытках, отчет о движении капитала, приложение к бух. балансу). Внутрихозяйственный анализ использует в качестве источника информации, кроме данных отчетности, также данные о технической подготовке производства, нормативную и плановую информацию.

В условиях рынка и нестабильности, когда высок риск банкротства фирм, значение экономического анализа трудно переоценить, так как качественно проведенный анализ позволяет иметь объективную информацию собственникам и лицам, заинтересованным в деятельности данной фирмы.

Объективность оценки финансового состояния предприятия обеспечивается аудиторской проверкой и качеством проведенного анализа.

В процессе проведения экономического анализа можно столкнуться с некоторыми проблемами, вызванными особенностямироссийской экономики и сложившейся практики анализа, в частности:

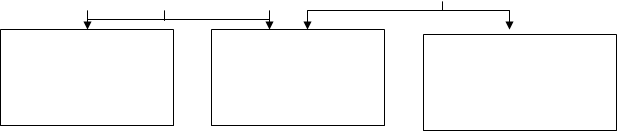

АХД

АХД

Финансовый анализ Управленческий анализ

Финансовый анализ Управленческий анализ

Внутрихозяйственный Внутрихозяйственный Внешний финансовый

производственный финансовый анализ анализ по данным

анализ по данным по данным публичной финансовой

управленческого учета бухгалт. учета и отчетности

отчетности

Рис. 2. Структура анализа хозяйственной деятельности.

- отсутствие глубины анализа, то есть сведение результатов, тенденций, улучшения или ухудшения, отсутствие рекомендаций в силу низкой квалификации специалистов, проводящих анализ;

- отсутствие объективной информации для проведения анализа (искажение данных);

- расчет и поверхностное использование избыточного количества финансовых коэффициентов;

- невозможность проведения сравнительного анализа деятельности российских предприятий из-за отсутствия адекватной нормативной базы и средне-отраслевых показателей;

- инфляция и необходимость расчета сопоставимых цен.

Для решения названных проблем необходимо обеспечить единую нормативную базу коэффициентов, характеризующих финансовое состояние предприятий, совершенствовать правила бухгалтерского учета и методы оценки рыночной стоимости акций компаний.