Адрес проведения: Зубовский бульвар, 35, стр. 3, офис 20.

Стоимость участия: 1500 руб.

Дата проведения: 24 февраля с 10 00 до 16 00.

Логика есть великий преследователь темного и запутанного мышления; она рассеивает туман, скрывающий от нас наше невежество и заставляющий нас думать, что мы понимаем предмет, в то время как мы его не понимаем.

Ведущий Алексей Бирюков

Темы лекций:

1. Определение логики

2. Логика и психология

3. Задача логики

4. Понятие и термины

5. Индивидуальные и общие понятия

6. Общие собирательные и разделительные понятия.

7. Абстрактные и конкретные понятия.

8. Положительные и отрицательные.

9. Относительные и абсолютные.

10. Признаки понятий.

11. Родовой признак.

12. Видовое различие.

13. Вид.

14. Собственный признак.

15. Несобственный признак.

16. Содержание и объем.

17. Ограничение и обобщение.

18. Отношение между объемом и содержанием.

19. Категории.

20. Отношения между понятиями.

21. Подчинение понятий.

22. Соподчинение понятий.

23. Равнозначащие понятия.

24. Противные и противоречащие понятия.

25. Скрещивающиеся понятия.

26. Понятия несравнимые.

Порядок бухгалтерского учета нематериальных активов установлен в Положении по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденном приказом Минфина России от 27 декабря 2007 г. № 153н (далее — ПБУ 14/2007). Согласно п. 3 ПБУ 14/2007 для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации — патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее — контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

При одновременном выполнении всех перечисленных условий к нематериальным активам относятся, например:

• произведения науки, литературы и искусства;

• программы для электронных вычислительных машин;

• изобретения;

• полезные модели;

• селекционные достижения;

• секреты производства (ноу-хау);

• товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются:

• расходы, связанные с образованием юридического лица (организационные расходы);

• интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

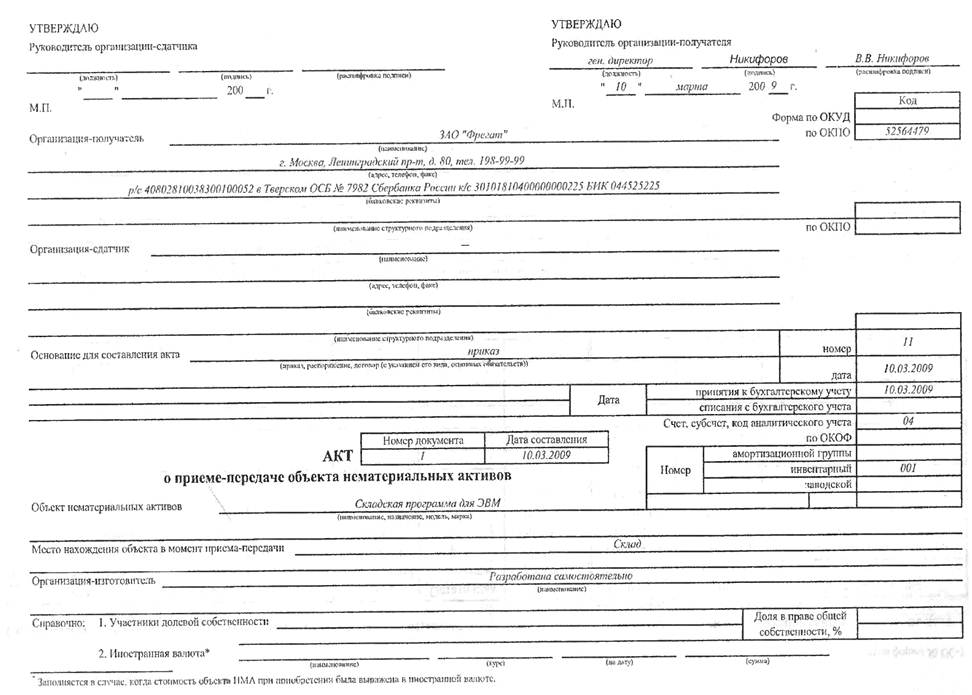

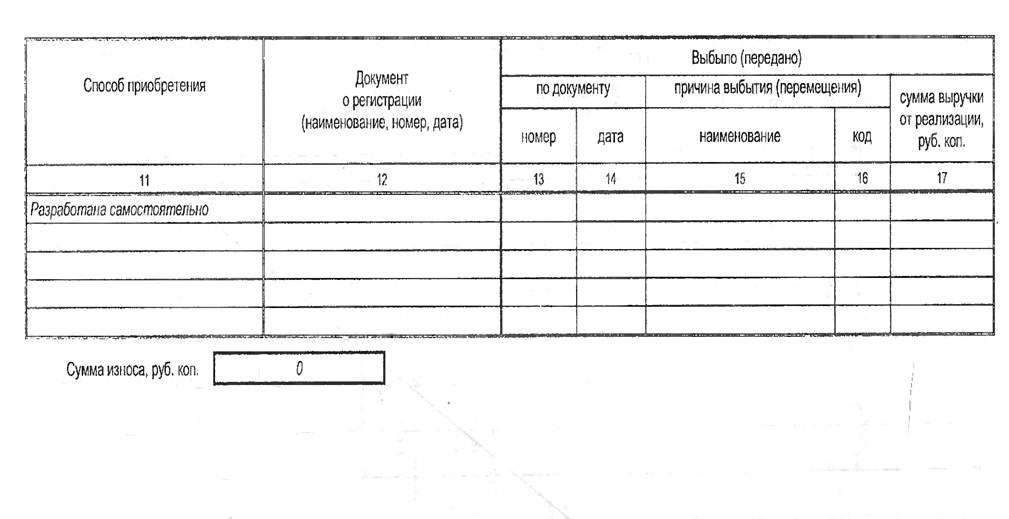

Для учета нематериальных активов предусмотрен только один унифицированный документ — карточка учета нематериальных активов (форма № НМА-1), утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а. Документы, которыми должны оформляться операции с нематериальными активами, законодательно не разработаны. Тем не менее в постановлении сказано, что карточка «заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации».

В связи с этим организация должна самостоятельно разработать формы первичной документации по нематериальным активам с соблюдением всех обязательных реквизитов.

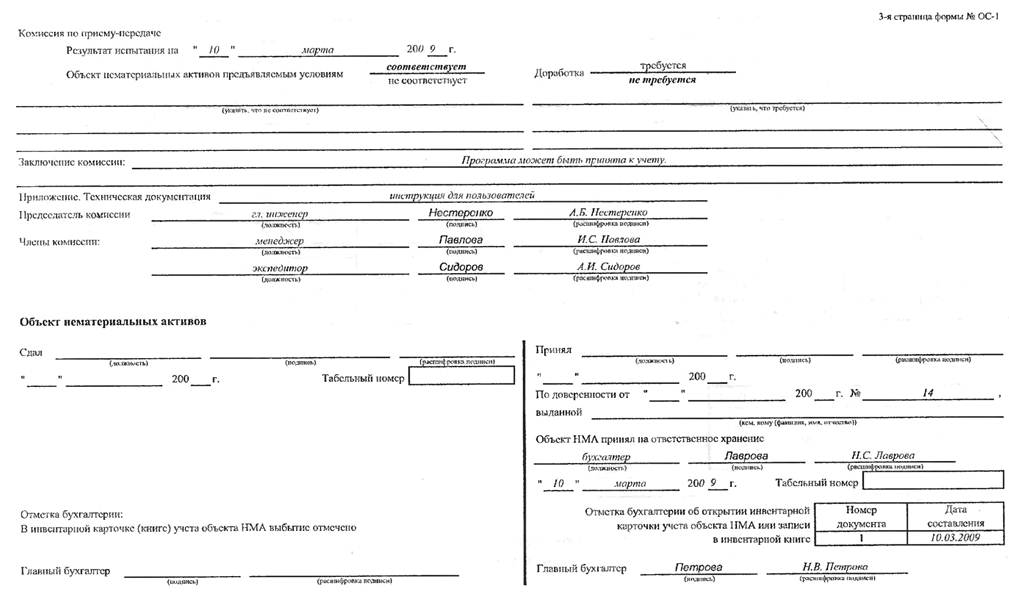

Организация может использовать для принятия к учету объекта нематериальных активов акт о приеме-передаче объекта основных средств (форма № ОС-1), в который необходимо внести некоторые изменения или разработать его самостоятельно. Следует утвердить его в учетной политике.

Карточка учета нематериальных активов применяется для учета всех видов нематериальных активов, поступивших в организацию для использования. Ведется она в одном экземпляре.

Карточка открывается в бухгалтерии на каждый объект.

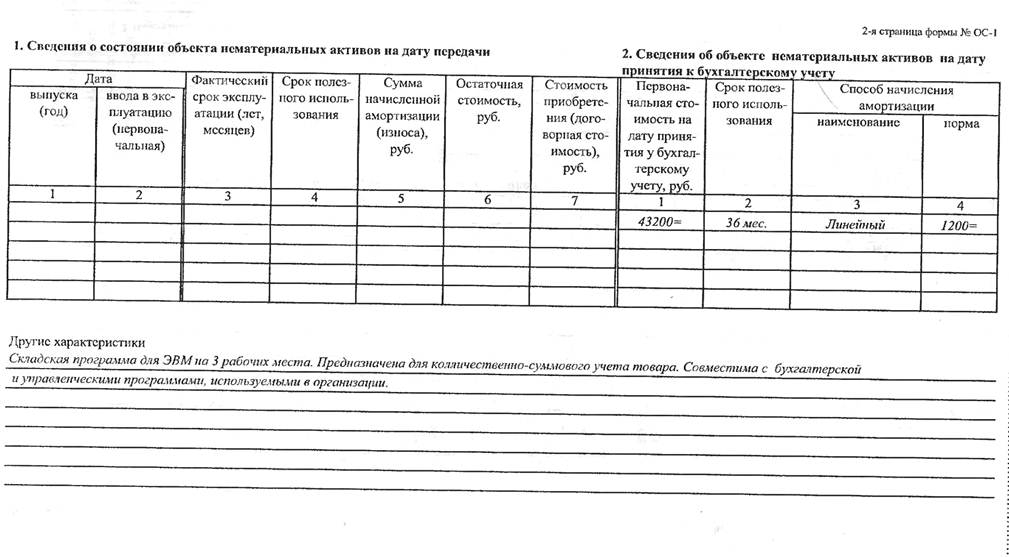

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

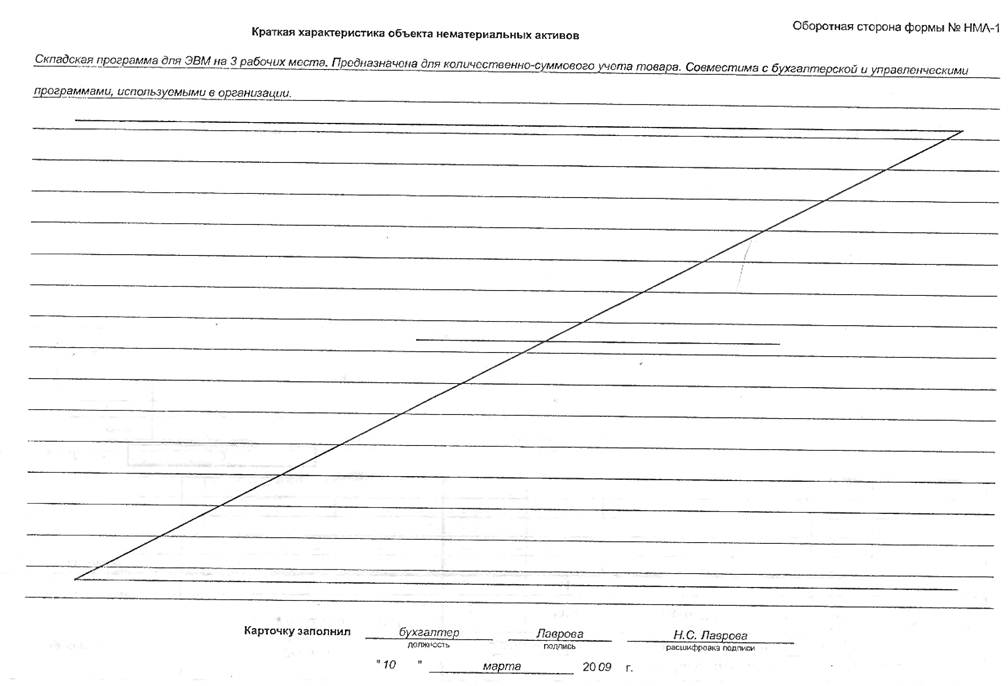

В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, без дублирования данных имеющейся в организации технической документации на данный объект.

ПБУ 14/2007 внесло новые правила в учет нематериальных активов.

Так, появилась возможность их переоценки или обесценения (разд. III ПБУ 14/2007).

Введено требование об обязательной ежегодной проверке на необходимость уточнения срока полезного использования нематериального актива (п. 27 ПБУ 14/2007) и способа определения его амортизации (п. 30 ПБУ 14/2007).

В связи с этим имеет смысл внести дополнения в карточку учета нематериальных активов, что не противоречит требованиям законодательства. Дополненную карточку обязательно следует утвердить в учетной политике организации.

В нашем примере мы дополнили карточку графой 11, в которой указывается первоначально выбранный способ амортизации нематериального актива, а также разделами «Переоценка (обесценение)» и «Уточнение срока полезного использования (способа амортизации)».