Отчеты по пределам практически ничем не отличаются от соответствующих отчетов по пределам, выдаваемых для линейных задач. В случае отчетов по устойчивости имеются некоторые различия, которые мы рассмотрим на примере сравнения двух отчетов по решению линейной задачи, приведенной нами выше в Табл. 7.13. Один из этих отчетов по устойчивости, изображенный на Рис. 7.16, получен при решении данной задачи симплекс методом (включаемым кнопкой Линейная модельв диалоговом окне Параметры поиска решения). Второй - получен при решении данной задачи методами нелинейного программирования (см. Рис. 7.17).

Рис. 7. 16. Отчет об устойчивости для линейных задач

Изменяемые ячейки

Рис. 7.17. Отчет об устойчивости для нелинейных задач

Как видно из сравниваемых отчетов, они иллюстрируют одно и тоже полученное решение. Это значит, что использование обоих методов оптимизации (линейного и нелинейного) привело к получению одного и того же решения. Здесь нет ничего удивительного, поскольку данная задача имеет единственное решение. Однако, в случае, если рассматриваемая задача имеет несколько решений, нет никаких гарантий того, что оба метода оптимизации выберут одно и тоже решение.

Нетрудно также заметить, сравнивая данные отчеты, что значения, указанные в колонках "Редуцированная стоимость" и "Теневая цена" на Рис. 7.16 частично совпадают с величинами, содержащимися в столбцах "Нормир. Градиент" и "Множитель Лагранжа" на Рис. 7.17. При рассмотрении отчетов задач, решаемых симплекс методом, мы определили, что теневые цены ограничений вычисляют предельную стоимость дополнительной единицы ресурса, выражаемого данным ограничением, или величину улучшения целевой функции, при уменьшении имеющегося объема ресурсов данного вида на единицу. Подобная интерпретация может быть отнесена также и к множителям Лагранжа. Главное отличие теневых цен от множителей Лагранжа связано с наличием у первых из них диапазона изменения объемов имеющихся ресурсов, в пределах которого этот показатель сохраняют своё значение. Таким образом, используя симплекс метод, мы могли определить допустимое увеличение или уменьшение объема имеющихся ресурсов, в пределах которых теневая цена ограничения сохраняет своё значение. Мы смогли делать это, поскольку целевая функция и ограничения задачи были линейны, что облегчало расчет изменения целевой функции при изменении объемов имеющихся ресурсов. При использовании нелинейных методов возможности определения допустимых изменений объемов имеющихся ресурсов отсутствуют. Поэтому в таких случаях мы не можем указать диапазон изменения объемов имеющихся ресурсов, в пределах которого множители Лагранжа для каждого ограничения сохраняют своё значение. Множители Лагранжа, таким образом, могут использоваться только для приблизительной оценки влияния на целевую функцию единичных изменений объема имеющихся ресурсов по каждому из ограничений.

Как уже было замечено при решении линейных задач, редуцированная стоимость переменной, показывающая расположение решения относительно верхней и нижней границ, определяет прирост (сокращение) целевой функции при допустимом увеличении этой переменной на единицу. Подобная интерпретация, но в несколько более приближенном смысле, может быть дана показателю "Нормир. градиент" (Reduced gradient). Действительно, ненулевое значение нормированного градиента выражает влияние на целевую функцию малых изменений данной переменной. Так, например, увеличение объема производства продукции второго вида П2 на единицу уменьшает значение целевой функции на две единицы, о чем говорит соответствующее значение редуцированных затрат (Рис. 7.12) и нормированного градиента (Рис. 7.13).

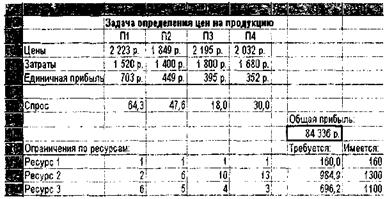

На Рис. 7.18 и 7.19 приведены отчеты по пределам и устойчивости для полученного оптимального решения нелинейной задачи определения цен на производимую продукцию (см. Табл. 7.24).