Совокупные издержки подразделяются на:

совокупные постоянные издержки (!!ТFC??, total fixed cost) — совокупные расходы фирмы на все постоянные факторы производства.

,

,

-

— цены постоянных факторов производства;

— цены постоянных факторов производства; -

— количества постоянных ресурсов.

— количества постоянных ресурсов.

совокупные переменные издержки (  , total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

, total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

Таким образом,

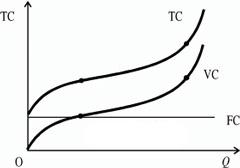

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC=0, и, следовательно совокупные издержки совпадают с совокупными постоянными издержками.

Графически соотношение совокупных, постоянных и переменных издержек можно изобразить, подобно тому, как это представлено на рисунке.

31) Прибыль как экономическая категория: сущность, виды, распределение

В реальной действительности прибыль — конечная цель и движущий мотив рыночной экономики, главный стимул и основной показатель эффективности функционирование любого предприятия (фирмы). Одновременно можно утверждать, что прибыль — оборотная сторона затрат производства.

На практике прибыль рассчитывается как остаток после вычитания затрат производства из объема продаж. Иначе говоря, это разность между доходом от реализации продукции и совокупными затратами на ее производство и реализацию. Например, продан товаров на 1000 грош. од., затраты на их производство и реализацию составляли 800 грош. од. При таких условиях, на первый взгляд, будто понятно, что прибыль составляет 200 грош. од. Но это не совсем так, поскольку неизвестный механизм формирования данной прибыли. Это во-первых. Во-вторых, стоит вопрос, как к началу любой формы предпринимательской деятельности определить размер (ли процент) прибыли и найти, где прячется его источник.

В экономической теории, в т.ч. и политэкономии, нет единого ответа на эти вопросы. В одних авторов под понятием «прибыль» объединенные все формы доходов на ресурсы: предпринимательский доход (в т.ч. проценты на капитал); рента — доход от использования земли (естественных ресурсов); заработная плата - доход на работу (использование рабочей силы).

Как результат функционирования капитала рассматривал прибыль А. Сміт. Д. Рікардо неразрывно связывал его с заработной платой, утверждая, что ее возрастание приводит к уменьшению прибыли и, наоборот, прибыль возрастает, если зарплата снижается. В марксистской теории прибыль — это превращенная форма добавочной стоимости (рядом с процентом, рентой), которая созданная лишь нанимаемой работой. Й. Шумпетер считал, что прибыль - - это доход предпринимателей-новаторов, которые с течением времени исчезает под влиянием конкуренции. Кстати, К. Маркс в таком механизме доходов усматривал источник дополнительной прибыли. В западной литературе при объяснении прибыли, кроме теории трех факторов производства Ж.-Б. Сея, ныне распространенная концепция, которая усматривает в прибыли плату, которая несет общество за риск предпринимательской деятельности соответствующих хозяйничающих субъектов.

Сравнивая упомянутые подходы наиправомернее рассматривать сущность и социально-экономическую природу прибыли как превращенную форму чистого дохода. Ведь прибыль характеризует чистый доход в том виде, в котором такой доход выступает на поверхности экономических явлений при условиях экономической отделенности хозяйничающего субъекта, в т.ч. производителя. Чистый доход (абстрактно) -это выраженная в денежной форме стоимость дополнительного продукта, который составляет основную частицу данного дохода. Его источниками есть, в трактовании марксистов, дополнительная и частично необходимая работа, а в соответствии с економікс — еще и другие факторы производства.

Виокремлюють несколько видов прибыли. Основные из них: балансовый (бухгалтерский) и чистая прибыль. Балансовый (бухгалтерский, или учетный) прибыль вычисляют как разность между валовой выручкой от реализованной продукции и затратами на ее производство и реализацию. Чистая прибыль — это частица балансового (общего) прибыли предприятия, которое осталось в его распоряжении после уплаты налогов, рентных и других платежей в бюджет, а также процентов за кредиты.

В учебной литературе также выделяют категорию «экономическая прибыль» как разность между общей выручкой предприятия и всеми затратами (явными, неявными, включая и нормальная прибыль предпринимателя). Таким образом, экономическая прибыль - - это доход, полученный свыше нормальной прибыли. Под последним понимается минимальный доход предпринимателя, который необходимый для привлечения и удержания соответствующего ресурса в данном производственном процессе. Так, к нормальной прибыли належат: процент на собственный капитал, арендная плата, которую можно было бы получить, доходы от продажи собственных услуг работы и др.

Рассмотрев понятия нормальной и экономической прибыли, фактически мы выяснили вопроса относительно структурных элементов предпринимательского дохода. Итак, схематично это имеет такой вид:

Экономическая прибыль Нормальная прибыль

Найсуттєвішим фактором увеличения предпринимательского дохода есть экономия на внешних ресурсах благодаря их рациональному использованию. Все факторы, которые влияют на динамику предпринимательского дохода, можно поделить на две больших группы. Первая - те, которые непосредственно определяются деятельностью предпринимателя: эффективность использования всех имеющихся ресурсов, возрастание капі-таловіддачі и производительности работы, знание рыночной ситуации и др. Вторая группа - это те, что не зависят (или мало зависят) от деятельности предпринимателя: совокупный спрос потребителей на товары, конъюнктура рынка, размер налогов, величина банковского процента и арендной платы и т.п..

Характеристика предпринимательского дохода предусматривает не только анализ его с точки зрения происхождение. Важно рассматривать этот доход по критерию использования. Это дает основания к делению его на две части: на предпринимательский доход, который используется для накопления, и предпринимательский доход для личного (семейного) потребления предпринимателем. Понятно, что предприниматель, заинтересованный в постоянном возрастании своего капитала, значительную часть своего предпринимательского дохода будет направлять в производство в виде дополнительных ресурсов (инвестиций).

В западной литературе любой доход на капитал часто называют процентом на капитал, или прибылью. С точки зрения марксистской методологии, прибыль и процент --это специфические формы добавочной стоимости, которые скрывают неоплаченную работу рабочих. Западные же теоретики ограничиваются лишь анализом рынка и не составляют политических выводов. Прибыль рассматривается ними как результат действия многих факторов сфер производства, распределения и оборота.

Величину (массу — М) прибыли (р), за Марксом, можно рассматривать как функцию, согласованную с размером капитала, который определяется в зависимости от нормы прибыли (р1). Последняя удостоверяет процентное отношение прибыли к авансированному капиталу:

Норма прибыли (р) = Прибыль (р)/ Авансированный капитал (К)*100%

При этом масса прибыли (Мр) равняется произведению нормы прибыли на авансовый капитал (М - р К).

За современной рыночной экономики прибыль и его норма характеризуют эффективность использования всего капитала или степень его прибыльности. Ныне ежегодная средняя норма прибыли больших корпораций в развитых странах Запада составляет 8-10 %. По мнению западных ученых-экономистов, прибыль возрастает прежде всего не за счет расширения масштабов производства, а за счет увеличения его нормы.

Поскольку прибыль, как отмечают авторы учебника «Основы экономической теории: полет экономический аспект», есть фактически разностью между общей выручкой от реализации продукции и ее полной себестоимостью, то абсолютная величина (масса) прибыли прямо пропорциональная количеству выработанной и реализованной продукции *. Рост прибыли обеспечивается прежде всего уменьшением его себестоимости, об основных путях снижения которой уже шлось.

В отечественной бухгалтерско-аналитической практике, чтобы вычислить прибыльность предприятия, сопоставляют прибыль с затратами предприятия (себестоимостью) или с стоимостью производственных фондов предприятия (основных фондов и оборотных средств). Такие сравнения (в процентах) характеризуют рентабельность (дохідність).

Существует два варианта определения нормы рентабельности. Первый: если прибыль относят к себестоимости продукции (в процентном выражении), то определяют норму рентабельности продукции. Данный показатель дает возможность определить, какая продукция есть наиболее прибыльной, то есть выгодной для производства. Понятно, что при этом себестоимость может отвечать затратам производства на основе равновесных цен.

Как известно, рыночная цена есть одним из основных инструментов, с помощью которого находят стоимостные отображения объемов ресурсов, которые используют производитель и потребитель, чтобы реализовать один ресурс и получить другой для альтернативного (прибутковішого) их использование. Это оказывает содействие рациональному использованию ресурсов.

Второй вариант — это процентное выражение отношения прибыли к суммы стоимости основных производственных фондов и оборотных средств, которое характеризует рентабельность предприятия.

Первый вариант рентабельности, в сущности, демонстрирует отношение прибыли к использованным факторам, второй — характеризует отношение прибыли к авансированному капиталу (фондов). Таким образом, последний вариант показывает не только рентабельность предприятия, а и норму прибыли.

Главными факторами, которые влияют на норму прибыли, следует считать:

* величину массы прибыли;

*Див.: Основы экономической теории: Політеконом. аспект: Підруч. / За ред. Г. Н. Климка, В. П. Нестеренка. — 2-ге вид., перероб. и дон. — К.: Высшая шк.; Знание, 1997. — С. 234.

* структуру авансированных на производство факторов (средств) как в денежной, так и натуральной формах;

* экономию затрат на средствах производства.

На норму прибыли влияют и масштабы производства. Практика показывает, что в многих областях большие предприятия имеют приоритет перед маленькими, их преимущества достигаются за счет текущего массового производства, углубление разделения труда, больших возможностей внедрения достижений НТП.

Высокие прибыли заставляют капиталы мигрировать с одной области в другую. При современных условиях интернационализации хозяйственной жизни, если национальные границы стали узкими для высокопроизводительного производства, капиталы, а за ними и рабочая сила свободно перемещаются из страны в страну. Все это сказывается на структуре интернациональной экономики, трансформирует ее. Поэтому проблема доходов и прибыли становится еще актуальнішою и предрасполагает к себе внимание не только практиков, а и теоретиков.