| №

| Показник

| Факт за ___місяць попереднього періоду

| Розрахункове значення

| Від-соток

| | | Потік по поточній діяльності

| -1126,42

| -395,11

|

| |

| Виручка від реалізації

| 2116,59

| 2288,13

|

| |

| Перевезення та інші загальносітьові послуги:

| 1699,96

| 1850,56

|

| |

| вантажні перевезення

| 1404,98

| 1256,38

|

| |

| пасажирські перевезення у дальньому сполученні

| 165,48

| 369,9

|

| |

| пасажирські перевезення в приміському сполученні

| 129,5

| 224,28

|

| |

| Інші продажі:

| 349,63

| 369,67

|

| |

| соціально-значимі послуги

| 34,62

| 19,75

|

| |

| інша виручка

| 315,01

| 376,92

|

| |

| Собівартість

| 2773,8

| 2291,54

|

| |

| Валовий прибуток

| -657,21

| -3,41

| 0,5

| |

| Операційні доходи

| 12,15

| 14,7

|

| |

| Грошові операційні доходи:

| 10,7

| 13,6

|

| |

| реалізація необоротних активів

| 10,7

| 13,6

|

| |

| реалізація запасів

| -

| -

| -

| |

| інші грошові операційні доходи

| -

| -

| -

| |

| Негрошові операційні доходи

| 1,45

| 1,1

|

| |

| Операційні витрати

| 79,78

| 113,3

|

| |

| Грошові операційні витрати:

| 78,4

| 111,8

|

| |

| податки

| 68,7

| 88,2

|

| |

| банківське обслуговування

| 1,8

| 12,7

|

| |

| інші грошові операційні витрати

| 7,9

| 10,9

|

| |

| Негрошові операційні витрати:

| 1,38

| 1,5

|

| |

| витрати, пов’язані з вибуттям основних засобів

| 1,38

| 1,5

|

| |

| витрати, пов ’язані з реалізацією незавершених капітальних вкладень

| -

| -

| -

| |

| витрати, пов ’язані з реалізацією довгострокових фінансових вкладень

| -

| -

| -

| |

| витрати, пов ’язані з реалізацією запасів

| -

| -

| -

| |

| інші не грошові позареалізаційні витрати

| -

| -

| -

| |

| Позареалізаційні доходи

| 23,2

| 31,4

|

| |

| Грошові позареалізаційні доходи:

| 23,2

| 31,4

|

| |

| господарські штрафи, пені, неустойки отримані

| 8,7

| 14,8

|

| |

| цільові надходження з бюджетів та позабюджетних фондів

| 14,5

| 16,6

|

| |

| інші позареалізаційні доходи

| -

| -

| -

| |

| Негрошові позареалізаційні доходи:

| -

| -

| -

| |

| списання реструктурованої заборгованості по податках

| -

| -

| -

| |

| надходження запасів в результаті ліквідації основних засобів або інвентаризації

| -

| -

| -

| |

| надходження основних засобів у результаті інвентаризації

| -

| -

| -

| |

| інші не грошові позареалізаційні доходи

| -

| -

| -

| |

| Позареалізаційні витрати

| 424,8

| 324,5

|

| |

| Грошові позареалізаційні витрати:

|

| 301,4

|

| |

| виплати соціального характеру

| 18,7

| 18,0

|

| |

| витрати на соціально-культурну сферу

| 93,6

| 76,1

|

| |

| господарські штрафи, пені, неустойки оплачені

| 6,5

| 10,6

|

| |

| відсотки за реструктуризацію податків

| 3,1

| 2,6

|

| |

| інші грошові позареалізаційні витрати

| 187,1

| 194,1

|

| |

| Негрошові позареалізаційні витрати

| 115,8

| 23,1

|

| |

| Результат по операційним та позареалізаційним доходам та витратам

| -469,21

| -391,7

|

| |

| Потік по інвестиційній діяльності

| 9,8

| -6,9

|

| |

| Надходження по інвестиційній діяльності:

| 8,7

| 12,8

|

| |

| реалізація необоротних активів

| 7,0

| 10,4

|

| |

| інші надходження по інвестиційній діяльності

| 1,7

| 2,4

|

| |

| Витрати по інвестиційній діяльності:

| 18,5

| 19,7

|

| |

| капітальні вкладення

| 13,7

| 14,4

|

| |

| довгострокові фінансові вкладення

| -

| -

| -

| |

| інші витрати по інвестиційній діяльності

| 4,8

| 5,3

|

| |

| Потік по фінансовій діяльності

| 4,3

| 2,2

|

| |

| Надходження по фінансовій діяльності:

| 10,7

| 22,2

|

| |

| надходження кредитів та позик

| 10,7

| 22,2

|

| |

| інші надходження

| -

| -

| -

| |

| Витрати по фінансовій діяльності:

| 6,4

| 20,0

|

| |

| погашення кредитів та позик

| 6,4

| 20,0

|

| |

| інші виплати

| -

| -

| -

| |

| Потік по внутрішньогалузевому фінансуванню

| -424,54

| 207,7

|

|

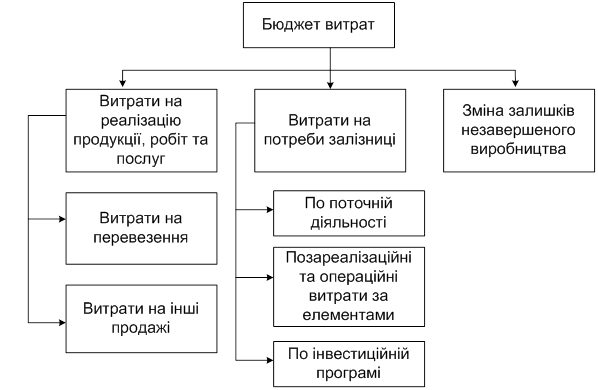

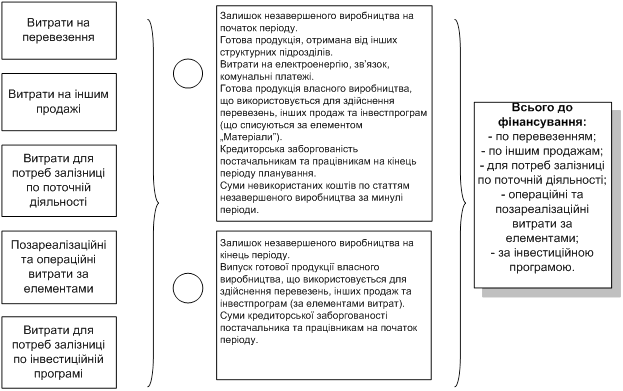

Додаток6

Рис. 1 Модель формування зведеного бюджету витрат

Рис. 2 Алгоритм переходу від розрахункових витрат до їх фінансування

Висновок:

Під час виконання роботи було складено «Бюджет продаж» основним показником якого є «Виручка» яка склала 2288,13 млн.грн., що на 8% більша за попередній період минулого року.

Наступним етапом розрахунку було складання «Бюджету витрат» в якому було визначено загальну суму витрат 2291,54 млн.грн., що на 17% менше попереднього, у тому числі витрати на перевезення склали 2120,54 млн.грн., що на 19 % менше попереднього періоду.

Завершальним етапом виконання роботи був розрахунок умовного фінансового результату за видами діяльності. Зокрема, по поточній діяльності отримано збиток в розмірі 395,11 млн.грн.; по інвестиційній діяльності – збиток в сумі 6,9 млн.грн.; по фінансовій діяльності – прибуток у сумі 2,2 млн.грн.

|