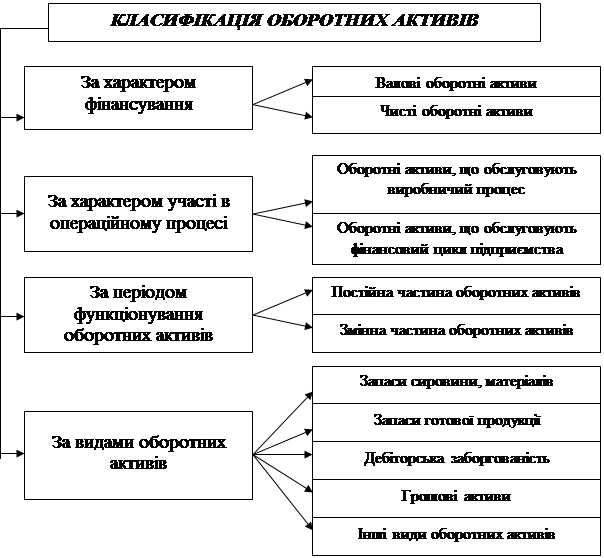

Оборотні активи – сукупність майнових цінностей підприємства, що обслуговують поточну виробничо-комерційну (операційну) діяльність і повністю споживаються протягом одного виробничо-комерційного циклу. До них відносять:

u виробничі запаси сировини та напівфабрикати;

u запаси малоцінних та швидкозношуваних предметів;

u обсяги незавершеного виробництва;

u запаси готової продукції;

u дебіторську заборгованість;

u грошові кошти в національній валюті;

u грошові кошти в іноземній валюті;

u короткотермінові фінансові вкладення;

u витрати майбутніх періодів.

Управління оборотними активами пов’язане з конкретними особливостями формування його операційного циклу або кругообігу.

Операційний цикл – період повного обороту всієї суми оборотних активів, в процесі якого відбувається зміна окремих його видів.

Основною характеристикою операційного циклу підприємства, яка визначає обсяг, структуру та ефективність використання оборотних активів, є його тривалість. Вона включає період часу з моменту використання грошових коштів на придбання запасів до надходження грошей від дебіторів за реалізовану продукцію.

Основна формула визначення тривалості операційного циклу:

Тоц – тривалість операційного циклу;

Ог – тривалість обороту грошових коштів;

Озс – тривалість обороту запасів сировини та матеріалів;

Огп – тривалість обороту запасів готової продукції;

Од – тривалість обороту дебіторської заборгованості.

В процесі управління оборотними активами в рамках операційного циклу виділяють дві основні його складові:

Виробничий цикл – період повного обороту матеріальних елементів оборотних активів, що використовуються для обслуговування виробничого процесу. Його тривалість визначається ( Твц ):

Онв – тривалість обороту середнього обсягу незавершеного виробництва.

Фінансовий цикл – період повного обороту грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за сировину і закінчуючи інкасацією дебіторської заборгованості. Його тривалість визначається (Тфц ):

Ок – тривалість обороту кредиторської заборгованості

Політика управління оборотними активами – частина загальної фінансової політики підприємства, яка формує необхідні обсяги і склад оборотних активів, раціоналізує та оптимізує структуру джерел їх фінансування.

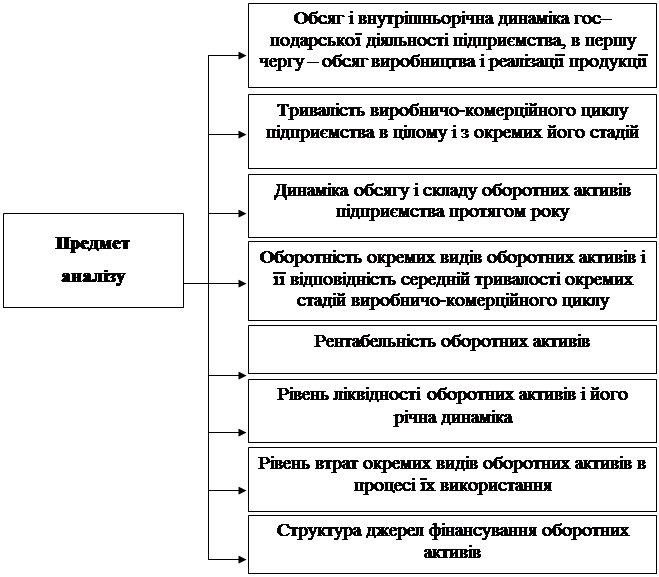

Процес формування політики управління оборотними активами пов’язаний з проведенням попереднього грунтовного аналізу характеру їх використання на підприємстві.

Процес формування політики управління оборотними активами пов’язаний з проведенням попереднього грунтовного аналізу характеру їх використання на підприємстві.

| Етапи політики управління оборотними активами

|

| 1.

| Аналіз оборотних активів в попередньому періоді

|

| 2.

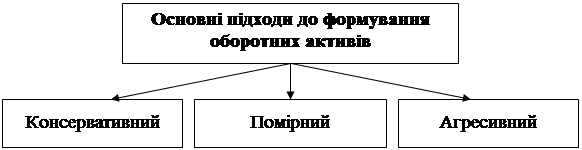

| Визначення принципових підходів до формування оборотних активів підприємства

|

| 3.

| Оптимізація обсягу оборотних активів та співвідношення постійних і змінних частин оборотних активів

|

| 4.

| Забезпечення прискорення оборотності оборотних активів та росту рентабельності оборотних активів

|

| 5.

| Забезпечення мінімізації втрат оборотних активів в процесі їх використання

|