Видатки бюджету - це економічні відносини, що виникають з приводу розподілу коштів бюджетного фонду держави.

Витратна частина бюджету вирізняється різноманітністю, але в більшості країн призначена для фінансування загальнодержавних програм (інвестиційні, економічні, розвитку виробничої і соціальної інфраструктури та ін.). Бюджетні асигнування направляються у вигляді субсидій, кредитів, державних гарантій і запоруки для фінансової підтримки фермерських господарств, малих підприємств, житлового господарства тощо. Бюджет відіграє також важливу роль в соціальному захисті громадян, розвитку невиробничої сфери. Частину бюджетних коштів держава направляє на оборону, утримання правоохоронних органів, апарату управління та ін.

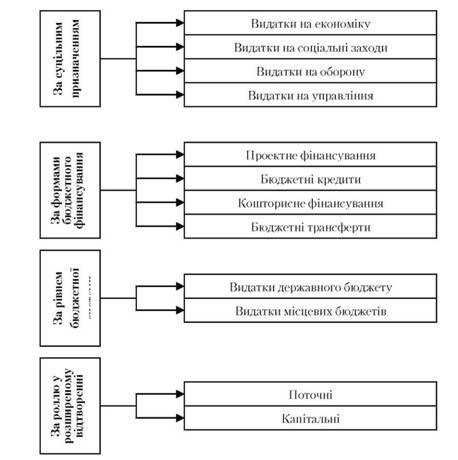

З метою з'ясування ролі і значення бюджетних видатків в соціально-економічному житті держави фінансовою теорією і практикою розроблена класифікація бюджетних витрат (рис. 14.3).

Однією із найважливіших ознак такої класифікації є функціональна, яка відображає напрями використання коштів бюджету на виконання конкретних функцій держави.

Функціональний поділ видатків дає змогу виявити пропорції в розподілі бюджетних коштів і, змінюючи їх, домагатися необхідних зрушень у галузевій структурі суспільного виробництва. Так, необхідність посилення соціальної спрямованості усього суспільного розвитку потребує більше коштів бюджету спрямовувати у соціальну сферу, забезпечуючи тим самим прискорені темпи її зростання.

Залежно від економічної характеристики операцій, під час проведення яких здійснюються бюджетні видатки, вони класифікуються на поточні і капітальні. Поточні бюджетні видатки пов'язані із наданням бюджетних коштів юридичним і фізичним особам з метою покриття їх поточних потреб. У своїй сукупності поточні видатки формують звичайний (поточний) бюджет, на який припадає основна частина всіх бюджетних витрат.

Рис. 14.3. Класифікація видатків бюджету

Капітальні видатки пов'язані із інвестуванням бюджетних коштів в основні фонди і нематеріальні активи, зі створенням державних запасів і резервів. Сукупність цих видатків формує бюджет розвитку.

У 2011 р. поточні видатки Державного бюджету України становили 302,2 млрд грн, що на 6,5 % більше порівняно з аналогічним періодом 2010р. Капітальні видатки Державного бюджету України у 2011 р. зросли порівняно з аналогічним періодом 2010 р. на 32,9 % і склали 31,3 млрд грн.

Важливим критерієм класифікації видатків бюджету є предметне спрямування відповідних грошових потоків. При цьому у розвинених країнах виділяють п'ять основних груп бюджетних видатків: військові; втручання держави в економіку; утримання державного апарату управління; соціальні витрати; надання субсидій і кредитів іншим державам. В Україні, з погляду предметної спрямованості, видатки бюджету поділяються на: фінансування управління; фінансування національної оборони; фінансування фундаментальних та прикладних наукових досліджень; фінансування правоохоронної діяльності та забезпечення безпеки держави; фінансування міжнародної діяльності; фінансування галузей економіки; фінансування соціально-культурних закладів і заходів; видатки на обслуговування державного боргу; створення резервних фондів; інші витрати і виплати.

Організаційне групування видатків бюджету пов'язано із розподілом витрат на цільові державні програми. Наприклад, в Україні державні програми підтримки регіонального розвитку та пріоритетних галузей економіки, державні програми розвитку транспорту, дорожнього господарства, зв'язку, телекомунікацій та інформатики, державні інвестиційні проекти, державні програми з інвалідного спорту та реабілітації тощо.

В основі галузевої класифікації видатків бюджету лежить поділ економіки на галузі і види діяльності. З урахуванням цього витрати групуються за галузями: промисловість, сільське господарство, будівництво, транспорт, зв'язок, освіта, охорона здоров'я, культура і т. п.

Відомча ознака класифікації дає можливість у кожній групі бюджетних видатків виділити безпосередніх розпорядників бюджетних коштів - відповідне міністерство, державний комітет, державне відомство або іншу юридичну особу, якій надаються асигнування з бюджету. Таке групування витрат дає змогу забезпечити конкретно-адресний фінансовий контроль за використанням бюджетних ресурсів.

Залежно від рівня управління, тобто з урахуванням адміністративно-територіального поділу країни, видатки бюджету в унітарних державах поділяються на видатки центрального бюджету і видатки місцевих бюджетів, а в державах з федеративним устроєм - на видатки федерального бюджету, видатки бюджетів суб'єктів федерації і видатки місцевих бюджетів.