Фінансовий менеджмент набуває практичного втілення завдяки фінансовій політиці підприємства.

Останніми роками проблемі визначення фінансової політики надається важливе значення, приділяється велика увага з боку держави та підприємств, присвячується значна кількість публікацій. Проте єдиної думки щодо теоретичного аспекту цього питання сьогодні не існує.

Слід відзначити, що в сучасних умовах поняття фінансової політики пов’язується не тільки зі сферою держави, а й з окремими галузями економіки, з підприємницькими структурами, з населенням, в залежності від рівня задач, які вирішує фінансова політика.

В найбільш загальному вигляді під фінансовою політикою розуміють спосіб організації і використання фінансових відносин. При цьому, фінансову політику розглядають на наступних рівнях:

- світовому;

- макроекономічному;

- мікроекономічному.

Кожному рівню фінансової політики відповідає своя мета. Так, на макроекономічному рівні мета фінансової політики полягає в оптимальному розподілі і перерозподілі валового внутрішнього продукту між галузями народного господарства, територіями, соціальними групами населення. На мікроекономічному рівні – в оптимальному розподілі і перерозподілі грошових коштів і фінансових ресурсів, реалізації фінансового менеджменту.

Фінансова політика підприємства, як реалізація фінансового менеджменту, включає багато складових, таких як:

- облікова політика;

- кредитна політика;

- політика управління грошовими засобами;

- політика управління витратами;

- дивідендна політика тощо.

Вибір варіанту облікової політики підприємство здійснює відповідно до Закону України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 р. та національних положень (стандартів) бухгалтерського обліку.

В рамках кредитної політики вирішується питання про забезпечення оборотними коштами, а саме визначається розмір власного оборотного капіталу та потреба в залученому; необхідність залучення довгострокових кредитів; вивчається структура капіталу і фінансова стійкість підприємства.

Політика управління грошовими потоками пов’язана з оптимізацією залишків коштів на рахунках підприємства, мінімізацією розривів між надходженням коштів і їх використанням, застосуванням різноманітних схем розрахунків. Поняття “грошові потоки” вперше з’явилось в економічній науці після другої світової війни в США. Двоїста природа грошового потоку проявляється в тому, що він використовується для оцінки як доходності, так і ліквідності підприємства.

Політика управління витратами реалізується за допомогою системи планів та бюджетування, передбачає розробку кошторисів (бюджетів) за основними елементами витрат і здійснення ефективного контролю за їх виконанням.

Дивідендна політика повинна призвести до рівноваги інтересів як власників, так і менеджерів та інвесторів у відповідності до теорії агентських відносин, а також теорії портфелю, теорії структури капіталу з метою максимізації ціни підприємства. За цих умов можливі такі варіанти дивідендної політики:

- дивіденди як постійний процент від прибутку;

- дивіденди як фіксовані виплати;

- дивіденди як виплати гарантованого мінімуму та екстра дивіденди;

- дивіденди як виплати акціями.

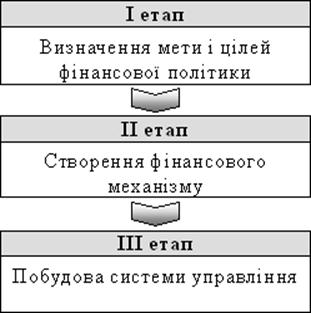

Сам процес реалізації фінансової політики на підприємстві відбувається в три етапи, серед яких:

1. Розробка науково обґрунтованих цілей функціонування та розвитку фінансів підприємств.

2. Побудова й використання відповідного фінансового механізму.

3. Здійснення практичних дій, направлених на досягнення розроблених цілей та поставленої мети.

Розробка науково обґрунтованих цілей функціонування та розвитку фінансів підприємств формується на основі вивчення вимог економічних законів, всебічного аналізу перспектив удосконалення виробництва і стану потреб підприємства і його власників. Перший етап полягає у визначенні мети, цілей та основних завдань фінансової політики. Цей етап реалізації фінансової політики на підприємстві залежить від економічного стану держави, мети створення підприємства, організаційної форми та форми власності даного підприємства. Визначення основних напрямків використання фінансів полягає у розробці стратегії і тактики фінансової політики, виходячи з поставленої мети, враховуючи можливості зростання і зменшення фінансових ресурсів, а також зовнішніх і внутрішніх факторів.

Другий етап реалізації фінансової політики полягає у створенні відповідного, адекватного фінансового механізму. Цей етап залежить від використання елементів фінансового механізму, його форм і методів формування, організації фінансів підприємств, ринку цінних паперів, а також від створеного правового поля в державі та від поєднання директивного і регулюючого видів фінансового механізму. Фінансовий механізм – це найбільш динамічна частина фінансової політики, його зміни відбуваються з вирішенням різних тактичних задач, він відразу реагує на всі зміни, які відбуваються у суб’єктів фінансових відносин.

Здійснення практичних дій, які направлені на досягнення поставленої мети, означає побудову відповідної системи управління фінансами. Прямий вплив фінансової політики на економіку починається саме на третьому етапі її реалізації. Цей етап визначається змістом і процесами, що відбуваються на перших двох етапах реалізації фінансової політики. Даний етап передбачає спрямовану діяльність господарюючого суб’єкту фінансових відносин, що пов’язана з практичним застосуванням фінансового механізму. Така діяльність здійснюється спеціальними організаційними структурами – фінансово-економічним апаратом підприємства. Управління використовує низку методів: прогнозування, планування, регулювання, контроль. Всі ці методи забезпечують реалізацію заходів фінансової політики.

Важливо підкреслити, що реалізація фінансової політики можлива, якщо кожний етап є відповідним й адекватним: поставленій меті – адекватний фінансовий механізм, фінансовому механізму – відповідна система органів управління. Всі етапи реалізації фінансової політики взаємопов’язані і взаємообумовлені.

В узагальнюючому вигляді механізм реалізації фінансової політики представлений на рис. 15.3.

Перший етап визначає фінансову стратегію підприємства (формування довгострокових цілей фінансової діяльності) і залежить від особливостей здійснення фінансового менеджменту. Тому виникає необхідність класифікації підприємств за наступними ознаками:

- форма власності (державне, колективне, приватне);

- організаційно-правова форма діяльності (товариство, кооператив, комунальне підприємство);

- галузева ознака (сфера матеріального виробництва, обслуговування, посередницька діяльність);

- розмір підприємства (велике, середнє, мале);

- розмір власного капіталу;

- монопольне становище на ринку (спеціалізоване, багатопрофільне);

- виробнича характеристика й структура підприємства, технологічний цикл;

- стадія життєвого циклу (створення, розвиток, поділ на дочірні підприємства, банкрутство).

Рис. 15.3. Етапи реалізації фінансової політики

Другий етап реалізації фінансової політики полягає у формуванні тактики фінансового менеджменту, а саме: в маркетингових дослідженнях, прийнятті цінових рішень, орієнтації в сегментах фінансового ринку, управлінні основним і оборотним капіталом, забезпеченні фінансовими ресурсами, збалансуванні термінів надходження грошових коштів, забезпеченні рентабельності тощо.

Третій етап вирішує основну задачу фінансового менеджменту – побудову ефективної системи управління фінансами, тобто створення відповідної фінансової служби підприємства. Враховуючи обсяги і складність задач, що вирішуються, фінансова служба підприємства може бути представлена:

- фінансовим управлінням – на великих підприємствах;

- фінансовим відділом – на середніх підприємствах;

- фінансовим директором або головним бухгалтером, який займається не тільки питаннями бухгалтерського обліку, але й питаннями фінансової стратегії – на малих підприємствах.

Структура фінансової служби представлена на рис. 15.4.

На бухгалтерію покладаються обов’язки вести бухгалтерський облік підприємства та формувати його відкриту публічну фінансову звітність у відповідності до встановлених вимог та положень.

Аналітичний відділ зобов’язаний аналізувати й оцінювати фінансовий стан підприємства, виконання планових завдань по прибутку, обсягам виробництва та реалізації, підтримувати ліквідність та рентабельність підприємства.

Рис. 15.4. Структура фінансової служби підприємства

Відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів і видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо).

Оперативний відділ виконує збір рахунків, накладних, простежує їх оплату, забезпечує ефективні взаємовідносини з банками з приводу безготівкових розрахунків та отримання готівкових коштів, контрагентами – з приводу оплати товарів, послуг, вирішення спірних питань, державою – з приводу сплати податків, обов’язкових платежів, штрафів, пені та інших заходів економічного впливу на підприємство.

Відділ по роботі з цінними паперами займається формуванням й управлінням портфелем цінних паперів, забезпечує його ефективність з позиції доходності і ризику.

Функціонування будь-якої системи управління фінансами здійснюється в рамках чинних законодавчих актів і нормативної бази.

У вітчизняній теорії та практиці питання стратегічного управління діяльністю підприємством до цього часу недостатньо розроблені. Частково це пояснюється тим, що функція стратегічного управління тривалий час належала державі. Крім того, дається взнаки недосконалість правового, законодавчого, економічного регулювання в державі, а також нестабільність законодавчої бази, відсутність практичного досвіду у фахівців.

Проте, в світовій практиці стратегічний менеджмент як наукова галузь і як напрям практичної діяльності існує та еволюціонує вже більше півсторіччя і в сучасних умовах ґрунтується на класичній схемі розвитку підприємства:

1-й етап – підприємство починає вертикально інтегруватися для ефективного проникнення на суміжні ринки; з позиції фінансового менеджменту цей етап стратегії підприємства характеризується пошуком нових джерел фінансування своєї діяльності, об’єднання капіталу та фінансових ресурсів;

2-й етап – підприємство намагається розширити свою частку на цих ринках з метою підвищення рентабельності своїх видів та напрямів діяльності, які є результатом вертикальної інтеграції, з позиції фінансового менеджменту – відбувається пошук нового «дешевого» капіталу;

3-й етап – підприємство намагається краще використати свої ринкові можливості через розширення асортименту товарів та послуг, урізноманітнення своєї пропозиції; в рамках фінансового менеджменту – підвищення ефективності використання капіталу та фінансових ресурсів;

4-й етап – підприємство розуміє неспроможність надалі зростати шляхом проникнення на суміжні ринки, звертає увагу на можливі напрями диверсифікації, які не пов’язані з існуючими напрямами діяльності, у фінансовому менеджменті – пошук нових напрямків вкладення капіталу, зміна його структури.

Така загальна модель стратегії підприємства та стратегії фінансового менеджменту актуалізована глобалізацією економіки, інтернаціоналізацією ринків. Стратегічне мислення вимагає не тільки підтримання цілісності підприємства та певної оптимальної структури капіталу, а вимагає ефективного поєднання категорій „продукт – ринок”, „капітал – ринок”.

Сьогодні ділова стратегія підприємств націлена на досягнення стратегічних конкурентних переваг. А виділення стратегічних напрямків у фінансовому менеджменті ґрунтується на перспективному баченні динаміки та потоків фінансових ресурсів, що забезпечують зростання капіталу та зростання підприємства в цілому. Отже, стратегію можна визначити як узагальнюючий план управління, який орієнтовано на досягнення основних цілей підприємства шляхом виявлення та реалізації довгострокових конкурентних переваг на даному ринку. Стратегічні цілі фінансового менеджменту можна ранжувати наступним чином:

- запобігання банкрутству та великим фінансовим втратам;

- зростання обсягів виробництва та реалізації за рахунок залучення нового “дешевого капіталу”, пошук нових напрямків його вкладання;

- підвищення рентабельності капіталу, його здатності до самозростання;

- максимізація ціни підприємства.

До тактичних завдань фінансового менеджменту в сучасних умовах відносять забезпечення необхідними обсягами грошових коштів, забезпечення рентабельності продаж та можливостей самозростання капіталу тощо.

Таким чином, фінансовий менеджмент реалізується в рамках фінансової політики підприємства, забезпечує його фінансовими ресурсами, здійснює контроль за дотриманням фінансової дисципліни. Умовно фінансову роботу на підприємстві можна згрупувати за такими напрямками:

- фінансове планування;

- оперативна фінансова робота;

- контрольно-аналітична робота.

Контрольні запитання та завдання:

1. Які основі функції виконує фінансовий менеджмент?

2. Які складові включає фінансова політика підприємства?

3. Назвіть етапи формування фінансової стратегії.

4. У чому полягає механізм реалізації фінансової політики?

5. Назвіть стратегічні цілі фінансового менеджменту.