Складовою місцевих фінансів є фінанси підприємств комунальної форми власності. Виходячи з особливостей форм власності та господарювання, підприємствам комунальної форми власності притаманні певні специфічні ознаки. Комунальна форма власності є складовою матеріально-фінансової бази місцевого самоврядування.

Інститут комунальної власності як невід'ємний атрибут місцевих фінансів, почав формуватися в Україні у 1990 р. У Законі Української РСР "Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування" від 7 грудня 1990 р. до складу фінансово-економічної бази місцевого самоврядування, поряд з природними та фінансовими ресурсами, було включено місцеве господарство, комунальну та іншу власність, яка є джерелом одержання доходів місцевого самоврядування і задоволення соціально-економічних потреб населення відповідної території.

Склад місцевого господарства був окреслений таким чином:

підприємства (об'єднання), організації, установи, об'єкти виробничої і соціальної інфраструктури, які є комунальною власністю відповідної адміністративно-територіальної одиниці;

підприємства (об'єднання), організації, установи, що не належать до комунальної власності, діяльність яких пов'язана переважно з обслуговуванням населення і за згодою власника можуть бути включені до місцевого господарства;

об'єкти, створені в результаті трудової участі громадян або придбані на їх добровільні внески, включені до місцевого господарства за згодою населення і органів місцевого самоврядування.

У законі від 7 грудня 1990 р. відзначалось, що основу місцевого господарства становить комунальна власність. Розпорядження і управління комунальною власністю від імені населення адміністративно-територіальних одиниць покладалось на місцеві ради та уповноважені ними інші органи місцевого самоврядування. Місцевим радам були надані широкі права у сфері розпорядження і управління майном, яке належало до комунальної власності.

Легітимізація права комунальної власності була здійснена в Законі Української РСР "Про власність" від 7 лютого 1991 р. Закон "Про власність" визначив перелік об'єктів права комунальної власності так:

майно, що забезпечує діяльність відповідних рад і утворюваних ними органів;

кошти місцевих бюджетів;

державний житловий фонд, об'єкти житлово-комунального господарства;

майно закладів народної освіти, культури, охорони здоров'я, торгівлі, побутового обслуговування;

майно підприємств;

місцеві енергетичні системи, транспорт, системи зв'язку та інформації;

− інше майно, необхідне для забезпечення економічного і соціального розвитку території.

Практична реалізація Закону "Про власність" розпочалася після прийняття 5 листопада 1991 р. Кабінетом Міністрів України постанови "Про розмежування державного майна України між загальнодержавною (республіканською) власністю і власністю адміністративно-територіальних одиниць (комунальною) власністю", в якій був затверджений перелік майна, що передавалось до комунальної власності областей, міст Києва та Севастополя. В межах областей подальший поділ майна між суб'єктами права комунальної власності покладався на відповідні органи місцевого самоврядування.

26 березня 1992 р. приймається Закон України "Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування", в якому питання комунальної власності та місцевого господарства були викладені в контексті Закону "Про власність".

У 1992 р. прийнято Закон України "Про оренду майна державних підприємств та організацій", який визначив організаційні і майнові відносини, пов'язані з передачею в оренду майна, що перебуває у комунальній власності.

16 січня 2003 р. було прийнято два важливих нормативні акти − Цивільний та Господарський кодекси України, в яких правові питання функціонування комунальної власності набули подальшого розвитку. Так, у ст. 169 Цивільного кодексу зазначено, що територіальні громади діють у цивільних відносинах на рівних правах з іншими учасниками цих відносин. Ці громади можуть створювати юридичні особи публічного права (комунальні підприємства, навчальні заклади тощо) у випадках та порядку, встановленому законодавством. Територіальні громади можуть також створювати юридичні особи приватного права (підприємницькі товариства тощо), брати участь в їх діяльності на загальних підставах, якщо інше не передбачено законодавством.

Господарським кодексом України (ст. 24) визначено особливості управління господарською діяльністю у комунальному секторі економіки, яке проводиться через систему організаційно-господарських повноважень територіальних громад та органів місцевого самоврядування щодо суб'єктів господарювання, які належать до комунального сектору і здійснюють свою діяльність на основі права відання або права оперативного управління.

Правовий статус окремого суб'єкта господарювання у комунальному секторі економіки визначається уповноваженими органами управління. Відносини органів управління між такими суб'єктами можуть здійснюватися на договірних засадах.

У даний час комунальна власність є самостійною і рівноправною формою власності поряд з такими, як державна, приватна та інші форми власності. Термін комунальна власність вживається як загальноприйнятий поряд з терміном муніципальна власність у багатьох зарубіжних країнах з розвиненими традиціями місцевого самоврядування.

Право комунальної власності - право територіальної громади володіти, доцільно, економно, ефективно користуватися і розпоряджатися на свій розсуд і в своїх інтересах майном, що належить їй, як безпосередньо, так і через органи місцевого самоврядування.

Отже, суб'єктом права комунальної власності є територіальна громада та утворені нею органи місцевого самоврядування.

Об'єктами права комунальної власності є майно, у тому числі грошові кошти, яке належить територіальній громаді. Об'єктами права можуть бути різноманітне рухоме і нерухоме майно, доходи місцевих бюджетів, земля, природні ресурси, підприємства, установи, організації, а також приміщення, споруди, інші об'єкти, розташовані на відповідній території, якщо вони можуть бути використані для забезпечення комунально-побутових та соціально-культурних потреб територіальних громад. Крім того, територіальна громада може здобувати право власності на безхазяйну річ, знахідку, бездоглядну домашню тварину тощо.

Утримання об'єктів права комунальної власності відбувається за рахунок коштів відповідного місцевого бюджету, обсяг яких визначається і затверджується рішенням місцевої ради відповідно до Програми соціально-економічного розвитку території.

Відповідно до законодавства України, до відання виконавчих органів сільських, селищних, міських рад належать:

а) власні (самоврядні) повноваження:

1) управління в межах, визначених радою, майном, що належить до комунальної власності відповідних територіальних громад;

2) установлення порядку та здійснення контролю за використанням прибутків підприємств, установ та організацій комунальної власності відповідних територіальних громад;

3) заслуховування звітів про роботу керівників підприємств, установ та організацій комунальної власності відповідних територіальних громад;

4) підготовка і внесення на розгляд ради пропозицій щодо порядку та умов відчуження комунального майна, проектів місцевих програм приватизації та переліку об'єктів комунальної власності, які не підлягають приватизації; організація виконання цих програм; підготовка і внесення на розгляд ради пропозицій щодо визначення сфер господарської діяльності та переліку об'єктів, які можуть надаватися у концесію, подання раді письмових звітів про хід та результати відчуження комунального майна;

б) делеговане повноваження:

погодження в установленому порядку кандидатур для призначення на посаду керівників підприємств, установ та організацій, розташованих на відповідній території, які перебувають у державній власності.

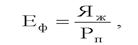

Останнім часом місцеві органи влади приділяють мало уваги оцінці якості та ефективності своєї діяльності щодо управління комунальною власністю. У цьому зв'язку ефективність управління комунальною власністю адміністративно-територіальної одиниці деякі автори визначають через зміну якості життя населення порівняно зі зміною обсягу задіяних ресурсів (в тому числі і комунальної власності):

де Еф - ефективність діяльності органів місцевого самоврядування за певний період;

Яж - приріст (зниження) якості життя населення;

Рп - наявний ресурсний потенціал території за даний період часу.

Більшість об'єктів комунальної власності є неприбутковими підприємствами і утримуються за рахунок коштів місцевих бюджетів. Окрім передбачених законодавством податків та обов'язкових платежів, ніяких інших доходів підприємства комунальної власності, як правило, місцевим бюджетам не приносять.

У комунальній власності перебуває: житловий і нежитловий фонд та об'єкти зовнішнього благоустрою (парки, сквери, дороги, скульптури, трамвайні колії, тролейбусна, водопровідна і каналізаційна, електрична, газова, теплопровідна мережі).

У складі об'єктів комунальної власності розрізняють:

об'єкти, що фінансуються з місцевого бюджету (школи, позашкільні установи, лікарні, будинки культури, установи соціального захисту − територіальні центри, органи місцевого самоврядування);

інші об'єкти.