| Позитивні властивості

| Негативні властивості

|

| Додаткове джерело фінансових ресурсів для органів місцевого самоврядування.

Є можливість забезпечення відповідно до часу сплати податків й отримання суспільних послуг.

Сприяють ощадливішому ставленню органів влади до коштів бюджету

| Бюджет має додаткові зобов'язання щодо обслуговування боргу.

Є ризики пов'язані з фіскальною, бюджетною, монетарною, валютною політиками держави.

Запозичення коштів до бюджету не сприяє відшукуванню резервів розширення дохідної частини

|

Важлива відмінність між податковим і кредитним способами формування ресурсної бази відповідного бюджету полягає у різному ставленні до обов'язковості їх сплати. Розвиваючи сферу запозичень, органи місцевого самоврядування сприяють формуванню груп осіб з кредиторів, які будуть найбільше зацікавлені в ефективності господарювання місцевої влади. Платники податків, знаючи, що в результаті тягар зі сплати боргу нестимуть саме вони, також більше цікавитимуться якістю здійснення владних повноважень вибраних осіб. Це забезпечує загальне покращання менеджменту місцевих бюджетів.

Сучасна українська система місцевих запозичень активно формується з середини 90-х років минулого століття. У 1995 р. почав функціонувати вітчизняний ринок субнаціональних запозичень, контроль за випуском місцевих облігаційних позик було покладено на Державну комісію з цінних паперів та фондового ринку. Перші в Україні місцеві облігаційні позики з'явилися в 1995 р. у Дніпропетровську, Києві, Харкові та Донецьку, а до середини 1998 р. вже 10 міст України розмістили місцеві позики на суму майже 200 млн грн. Запозичені кошти використовувалися здебільшого для вирішення питань комунального господарства, житлового будівництва та розвитку міської транспортної інфраструктури. Пік активності вітчизняного ринку облігацій місцевих позик припав на 1996− 1997 рр. У цей самий час було сформовано нормативно-правове забезпечення системи місцевих запозичень.

Спад активності вітчизняного ринку місцевих запозичень розпочався у 1998 р. Причиною цього, насамперед, вважають оголошення дефолту за випущеними в Одесі облігаціями на суму, що перевищила 91 млн грн.

У процесі своєї діяльності органи місцевого самоврядування часто стикаються з проблемою браку фінансових ресурсів. Ця проблема може бути розв'язана шляхом отримання позик або здійснення запозичень.

На відміну від державного кредиту (запозичення), кошти якого спрямовуються на покриття бюджетного дефіциту, кошти комунального кредиту (місцевих позик/запозичень) використовуються як для підтримання поточного балансу і реалізації першочергових завдань та забезпечення захищених видатків, так і здійснення інвестиційних (прибуткових) проектів.

Місцеві позикипов'язані з отриманням місцевим бюджетом коштів на покриття тимчасових касових розривів на принципах строковості та повернення.

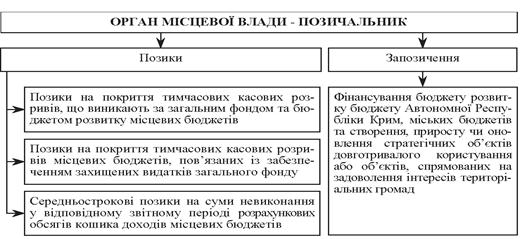

Рис. 14. Види позик та запозичень до місцевого бюджету

Тимчасовий касовий розрив- неможливість місцевого бюджету на конкретну дату погасити бюджетні фінансові зобов'язання за захищеними видатками або взагалі здійснити планове фінансування поточних видатків за рахунок залишків власних коштів, поточних власних надходжень та надходжень з державного бюджету (міжбюджетних трансфертів).

Ст. 73 Бюджетного кодексу України встановлює, що Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних місцевих рад за рішенням Верховної Ради Автономної Республіки Крим або відповідної місцевої ради можуть отримувати:

1) позики на покриття тимчасових касових розривів, що виникають за загальним фондом та бюджетом розвитку місцевих бюджетів, у фінансових установах на строк до трьох місяців у межах поточного бюджетного періоду, у виняткових випадках за рішенням Кабінету Міністрів України стосовно бюджету Автономної Республіки Крим і міських бюджетів - у межах поточного бюджетного періоду.

2) позики на покриття тимчасових касових розривів місцевих бюджетів, пов'язаних із забезпеченням захищених видатків загального фонду, обсяги яких в обов'язковому порядку покриваються Державним казначейством України без нарахування відсотків за користування цими коштами з обов'язковим їх поверненням до кінця поточного бюджетного періоду.

3) середньострокові позики на суми невиконання у відповідному звітному періоді розрахункових обсягів кошика доходів місцевих бюджетів, визначених у законі про Державний бюджет України, за рахунок коштів єдиного казначейського рахунку на умовах їх повернення без нарахування відсотків за користування цими коштами.

Запозичення − операції, пов'язані з отриманням бюджетом коштів на умовах повернення, платності та строковості, у результаті яких виникають зобов'язання держави, Автономної Республіки Крим або місцевого самоврядування перед кредиторами.Надання позик з одного бюджету іншому забороняється.

Отже, на початкових етапах механізм місцевих запозичень в Україні мав певні недоліки внаслідок невідпрацьованості нормативної бази, а також допущених помилок у процесі випуску, розміщення і погашення місцевих позик, тому:

— первинне розміщення було надто тривалим і неповним за обсягом;

— були окремі неточності й помилки в підготовці документації;

— спостерігалося слабке кадрове і матеріально-технічне забезпечення;

— було недостатньо інформації про емісію;

— не було чітко визначених гарантій забезпечення позики, відповідальності емітентів, механізму стягнення боргів за облігаціями;

— відсутні стимули і пільги для покупців облігацій;

— не передбачався механізм дострокового погашення позики.

Новий етап розвитку муніципальних позик розпочався в Україні після ухвалення Бюджетного кодексу. Крім цього нормативного акта, основу правової бази вітчизняної системи місцевих запозичень нині становлять також Закони України "Про місцеве самоврядування в Україні", "Про цінні папери і фондову біржу" та "Про державне регулювання ринку цінних паперів в Україні", Постанова Кабінету Міністрів України "Про затвердження Порядку здійснення запозичень до місцевих бюджетів" від 24 лютого 2003 р. і Положення про порядок випуску облігацій внутрішніх місцевих позик, ухвалене рішенням Державної комісії з цінних паперів та фондового ринку від 7 жовтня 2003 р.

Відповідно до ст. 16 Бюджетного кодексу запозичення до бюджету розвитку мають право здійснювати виключно Верховна Рада Автономної Республіки Крим та міські ради. Більшість органів місцевого самоврядування, насамперед сільські та селищні ради, позбавлені такої можливості − чи не єдиного нині дієвого засобу, що міг би стати каталізатором розвитку їх матеріально-фінансової бази.

Витрати на обслуговування боргу за місцевими запозиченнями не можуть щорічно перевищувати 10 % видатків загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, в якому планується обслуговування боргу. Якщо у процесі погашення основної суми боргу та платежів з його обслуговування трапляється порушення графіка погашення з вини позичальника, відповідна рада протягом п'яти наступних років позбавляється права здійснювати нові запозичення.

Отже, основні вимоги Бюджетного кодексу України щодо місцевих запозичень такі:

− Верховна Рада Автономної Республіки Крим та міські ради можуть здійснювати внутрішні запозичення (окрім позик на покриття тимчасових касових розривів та позик з інших бюджетів);

— зовнішні запозичення можуть здійснювати лише міські ради міст, населення яких становить понад 800 тис. осіб;

— надходження від запозичень Автономної Республіки Крим та місцевого самоврядування перераховуються до бюджету розвитку місцевих бюджетів;

— запозичення здійснюються лише на визначену мету і підлягають обов'язковому поверненню;

— держава не несе відповідальності за зобов'язаннями щодо запозичень до місцевих бюджетів;

— видатки на обслуговування боргу здійснюються за рахунок коштів загального фонду бюджету;

— видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 % видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, в якому планується обслуговування боргу;

— за порушення графіка погашення боргу з вини позичальника відповідна рада позбавляється права здійснювати нові запозичення протягом наступних п'яти років.

Сьогодні характерною ознакою вітчизняної системи місцевих запозичень є наявність двох основних груп муніципальних позик, що виконують різні функції, але доповнюють одна одну:

— до першої групи належать позики, призначені для покриття тимчасових касових розривів, що виникають під час виконання місцевих бюджетів;

— до другої групи належать запозичення до бюджетів розвитку органів місцевого самоврядування.

Із запровадженням касового обслуговування бюджетів усіх рівнів органами казначейства набула поширення практика надання місцевим бюджетам позик для покриття тимчасових касових розривів, що виникають під час їх виконання, за рахунок ресурсів єдиного казначейського рахунку. Такі позики надають регіональні управління державного казначейства органам місцевої влади на безоплатній основі.

Запозичення до бюджету розвитку, як правило, дають можливість розширити комунальну інфраструктуру та зміцнити матеріально-фінансову базу муніципалітетів за рахунок реалізації прибуткових проектів. Ці запозичення спрямовуються не стільки на розв'язання локальних проблем, як на вирішення стратегічних питань, що дають змогу досягнути якісно вищого рівня фінансового забезпечення органів місцевого самоврядування. Такі запозичення можуть здійснюватися або шляхом випуску облігацій внутрішніх місцевих позик, або на основі укладення угод про отримання позик, кредитів, кредитних ліній у фінансових установах (рис. 15). Досить популярна згідно зі світовою практикою форма місцевих запозичень − грошово-речові лотереї, в Україні нині не використовується; така діяльність є монополією держави.

Механізм здійснення місцевих запозиченьмає будуватися так, щоб забезпечити успішну реалізацію поставленої мети. Тому до цього механізму висуваються певні вимоги:

— прозорість і гласність діяльності, пов'язаної з випуском і погашенням місцевої позики, яка може бути забезпечена, зокрема, за допомогою засобів масової інформації;

— неупередженість під час вибору виконавців проектів; усім претендентам на виконання замовлення мають забезпечуватися рівні умови для участі в конкурсі;

— дієвість позики, яка передбачає акумулювання усієї запланованої суми коштів;

— ефективність позики, тобто порівняно невеликий обсяг додаткових витрат;

— кошти, одержані від випуску місцевої позики, мають вкладатися лише у прибуткові проекти;

— джерела погашення боргу мають бути чітко визначеними і реальними;

— порівняно незначна тривалість позики − не більше, ніж період активного використання об'єкта, який споруджується.

Рис. 15. Форми місцевих запозичень до бюджету розвитку

Одним з відповідальних етапів у випуску облігацій внутрішніх місцевих позик є початковий етап, що передбачає визначення мети позики − конкретного проекту, який буде профінансовании за рахунок залучених коштів; проведення ретельного аналізу проекту; визначення потенційних джерел погашення позики; прогнозування впливу реалізації проекту на соціально-економічний стан території тощо.

Місцеві позики можуть бути таких видів: загальні, прибуткові та проектні (рис. 16).

Рис. 16. Види місцевих позик