Розглянемо випадок, коли виплати суми  проводяться

проводяться  разів на рік, тобто в моменти часу

разів на рік, тобто в моменти часу  , поки людина

, поки людина  жива. Чиста одиночна премія такого аннуітету позначається

жива. Чиста одиночна премія такого аннуітету позначається  . По аналогії з (2.8) ми маємо

. По аналогії з (2.8) ми маємо

. (3.1)

. (3.1)

Звідси отримуємо

. (3.2)

. (3.2)

Це рівняння можна інтерпретувати так: Аннуітет життя, який виплачується разів на рік, можна розглядати як різницю двох вічних аннуітетів, які починаються в моменти 0 і  . Усереднюючи, отримаємо (3.2).

. Усереднюючи, отримаємо (3.2).

Для отримання виразу через  ми знову використаємо ситуацію А розділу 6 теми 2, звідки формула (3.10) теми 3 дозволяє виразити

ми знову використаємо ситуацію А розділу 6 теми 2, звідки формула (3.10) теми 3 дозволяє виразити  з (3.2) в термінах

з (3.2) в термінах  . Замінюючи потім

. Замінюючи потім  , ми можемо записати (3.2) у вигляді

, ми можемо записати (3.2) у вигляді

. (3.3)

. (3.3)

Ввівши позначення

и

и  , (3.4)

, (3.4)

ми можемо записати (3.2) коротше

. (3.5)

. (3.5)

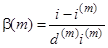

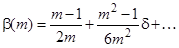

При  коефіцієнти

коефіцієнти  і

і  протабульовані нижче для

протабульовані нижче для  (помісячні платежі) і

(помісячні платежі) і  (неперервні платежі).

(неперервні платежі).

| M

|

|

|

|

| 1.000197

| 0.46651

|

| 1.000198

| 0.50823

|

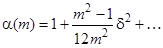

Як правило використовується апроксимація

,

,  . (3.6)

. (3.6)

Ця апроксимація отримується з розкладу ряд Тейлора коефіцієнтів в околі  , тобто

, тобто

, (3.7)

, (3.7)

. (3.8)

. (3.8)

Очевидно, що ця апроксимація корисна тільки у випадку, коли сила відсотку достатньо мала.

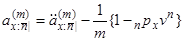

Чиста одиночна премія термінового аннуітету життя pre-numerando з платежами щорічно може бути тепер виражена з використанням і :

. (3.9)

. (3.9)

Чисту одиночну премію аннуітету post-numerando можна обчислити в термінах відповідних аннуітетів pre-numerando:

. (3.10)

. (3.10)

Повернемося до обчислення . Рівняння (2.8) і (3.1) дають точне співвідношення

, (3.11)

, (3.11)

яке можна інтерпретувати так: Аннуітет життя з лівої сторони означає виплати суми в моменти часу  і дорівнює різниці двох термінових аннуітетів, перший з виплатами в моменти

і дорівнює різниці двох термінових аннуітетів, перший з виплатами в моменти  , а другий – в моменти

, а другий – в моменти  . Другий терміновий аннуітет в свою чергу може розглядатися як різниця двох нескінченних аннуітетів (які починаються в моменти і

. Другий терміновий аннуітет в свою чергу може розглядатися як різниця двох нескінченних аннуітетів (які починаються в моменти і  ). Перший терміновий аннуітет має таке ж поточне значення, як аннуітет pre-numerando з щорічними виплатами сумі

). Перший терміновий аннуітет має таке ж поточне значення, як аннуітет pre-numerando з щорічними виплатами сумі  . Усереднюючи ці поточні значення, отримуємо (3.11).

. Усереднюючи ці поточні значення, отримуємо (3.11).

При ситуації А використання (3.10) дає

. (3.12)

. (3.12)

Ця формула має очевидну інтерпретацію, на відміну від математично еквівалентної формули (3.5).