Вплив мультиплікатора державних витрат починається, коли вони зростають на ΔG і збільшують дохід на цю саму величину, що викликає приріст споживання на величину b · ΔG. Цей ріст споживання знову збільшує витрати і дохід, що приводить до зростання споживання на величину b2 х ΔG і т.д.

Сукупний ефект дорівнює:

- початкова зміна витрат = ΔG;

- перша зміна споживання = b · ΔG;

- друга зміна споживання = b2 · ΔG.

ΔУ = ΔG (1+ b+ b2+……).

Мультиплікатор державних витрат чи простий мультиплікатор Кейнса дозволяє вимірювати ефект мультиплікації:

Мультиплікатор показує, наскільки зростає рівноважний рівень доходу в закритій економіці в результаті росту витрат на одиницю. Основним фактором, що визначає величину мультиплікатора, є гранична схильність до споживання b (МРС).

З урахуванням оподатковування доходу (У) модель мультиплікатора змінюється має вигляд:

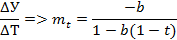

де: t – гранична податкова ставка.

Гранична податкова ставка – співвідношення між приростом суми внесеного податку і приростом доходу:

де: ΔТ – приріст суми внесеного податку; ΔУ – приріст доходу.

У відкритій економіці ефект мультиплікатора державних витрат відносно нижчий, ніж у закритій, тому що на нього впливають ще й експортно-імпортні операції:

, – мультиплікатор державних витрат у відкритій економіці, де m1 – гранична схильність до імпортування.

, – мультиплікатор державних витрат у відкритій економіці, де m1 – гранична схильність до імпортування.

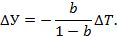

Зниження податків (Т) також здійснює мультиплікативний вплив на рівноважний рівень доходу. Якщо податкові відрахування знижуються на ΔТ, то дохід у розпорядженні (Уd = У-Т) зростає на величину ΔТ. Ефект мультиплікації відбиває мультиплікатор податків:

Механізм податкової мультиплікації пов'язаний з багаторазовою реакцією споживання на одноразове зменшення податку.

Якщо податки знижуються на АТ, то дохід у розпорядженні збільшується на ΔТ, споживання зростає на b · АТ, сукупні витрати збільшуються на b · ΔТ, а сукупний дохід збільшується на b х АТ. Зазначені зміни призводять до того, що споживання збільшується на b (b · ΔТ), сукупні витрати збільшуються на b2 · ΔТ, сукупний дохід зростає на b2 · ΔТ, споживання збільшується на b · (b2 · ΔТ) і т. ін.

Якщо передбачається, що всі податкові відрахування в державний бюджет залежать від динаміки поточного доходу У, то податкова функція має вигляд:

T = t · У, де t – гранична податкова ставка.

У цьому випадку модель податкового мультиплікатора має вигляд:

де mt – податковий мультиплікатор у закритій економіці.

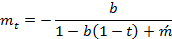

Мультиплікатор податків у відкритій економіці:

Повна податкова функція має вигляд:

де: Та – автономні податки, що не залежать від величини поточного доходу У (податки на нерухомість, спадщину і т.і.); t – гранична податкова ставка.

Сукупний ефект від збільшення податків дорівнює добутку мультиплікатора податків на величину зміни податків:

Мультиплікативний ефект від зниження податків слабкіший, ніж від збільшення державних витрат, що виражається в перевищенні мультиплікативних витрат над податковим мультиплікатором. Це є наслідком більш сильного впливу державних витрат на величини доходу і споживання в порівнянні зі зміною податків.

Це розходження є визначальним при виборі інструментів фіскальної політики. Якщо вона спрямована на розширення державного сектора економіки, то для подолання циклічного спаду збільшуються державні видатки (що дає сильний стимулюючий ефект), а для стримування інфляційного підйому збільшуються податки ( що є відносно м'якою обмежувальною мірою).

Якщо фіскальна політика націлена на обмеження державного сектора, то у фазі циклічного спаду знижуються податки (що дає невеликий стимулюючий ефект), а у фазі циклічного підйому знижуються витрати держави, що дозволяє відносно швидко знизити рівень інфляції.