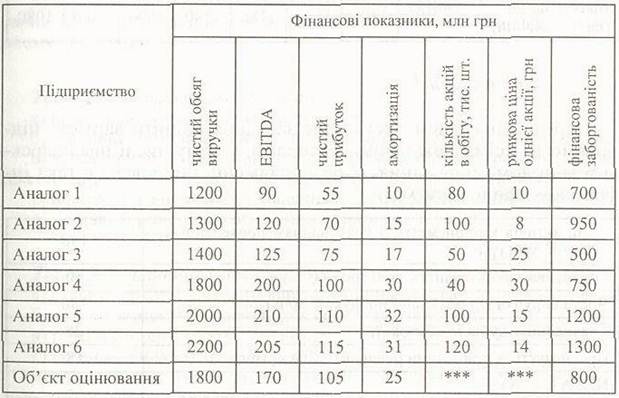

Ситуація 1

Перед фінансистом стоїть завдання оцінити ринкову вартість підприємства, корпоративні права якого не мають обігу на ринку. На основі проведеного аналізу статистичної та ринкової інформації вдалося з'ясувати, що на фондовій біржі здійснюється торгівля корпоративними правами ряду підприємств, за основними якісними та кількісними характеристиками схожих на об'єкт оцінювання. У результаті вивчення опублікованої в ЗМІ звітності підприємств-аналогів та Інформації, одержаної за результатами біржових торгів, вдалося підібрати такі показники для порівняння об'єкта оцінювання та підприємств-аналогів:

Коефіцієнт адаптації становить 20 %.

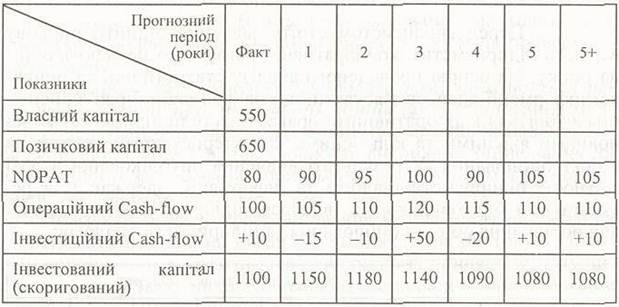

Ситуація 2

Оцінити вартість підприємства методом дисконтування Cash-flow та EVA, якщо безризикова процентна ставка становить 9 %, середня ринкова премія за ризик — 6 %, а β-фактор — 2,5. Кредитори готові надавати позики в середньому за ставкою 18%.

Ставка податку на прибуток становить 25 %. Як зміниться вартість підприємства, якщо WАСС, зросте на 1 %? Для розрахунків використати інформацію, яка наведена в таблиці.

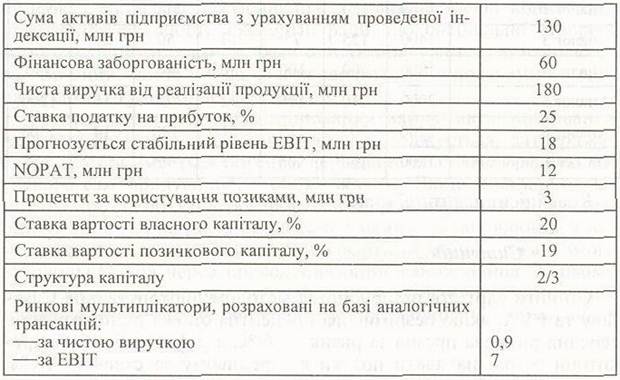

Ситуація З

Перед оцінювачем поставлене завдання оцінити вартість підприємства усіма можливими методами, у тому числі швейцарським методом оцінювання. У розпорядженні оцінювача є така інформація про підприємство: