Ринковий (або порівняльний) підхід ґрунтується на врахуванні принципів заміщення та попиту і пропозиції. Підхід передбачає використання в процесі оцінювання ринкової інформації про купівлю-продаж аналогічних об'єктів (comparable transactions) чи про ринковий курс корпоративних прав порівнюваних підприємств. Для оцінювання необхідним є аналіз цін продажу та пропонування подібного майна (підприємств) з відповідним коригуванням відмінностей між об'єктом порівняння та об'єктом оцінювання.

Основними джерелами інформації при застосуванні цього підходу є фондові біржі та позабіржові торговельні системи, на яких здійснюють обіг права власності на подібний бізнес, дані фінансової звітності підприємств-аналогів, а також інформація про попередні трансакції з аналогічними об'єктами, яка наведена в засобах інформації, звітах фонду держмайна тощо.

Для визначення ринкової вартості об'єкта оцінювання із застосуванням порівняльного підходу інформація про подібний об'єкт має відповідати таким критеріям:

—умови угод купівлі-продажу або умови пропонування щодо укладення таких угод не відрізняються від умов, які відповідають вимогам, що висуваються для визначення ринкової вартості;

—продаж подібного майна відбувся з дотриманням типових умов оплати;

—умови на ринку подібного майна, що визначали формування цін продажу або пропонування, на дату оцінювання істотно не змінилися або зміни, які відбулися, можуть бути враховані.

Основними елементами порівняння є характеристики подібного майна за місцем його розташування, фізичними та функціональними ознаками, умовами продажу тощо. Коригування вартості подібного майна здійснюється додаванням або вирахуванням грошової суми із застосуванням коефіцієнта (процента) до ціни продажу (пропонування) зазначеного майна або через їх комбінування.

У рамках ринкового підходу найуживанішими методами вважаються:

— метод мультиплікаторів трансакцій (transaction multiples); У цьому випадку акцент робиться на аналізі порівняльних трансакцій (comparable transactions) і враховується брутто вартість підприємства.

— метод мультиплікаторів середньозваженої вартості продажу корпоративних прав (comparable transactions). За цього методу аналізу підлягають корпоративні права аналогічних підприємств (comparable companies), які показують ринкову вартість власного капіталу (нетто вартість).

Методичний підхід ґрунтується на тезі про рівність окремих мультиплікаторів, розрахованих для підприємств-аналогів. Алгоритм розрахунку ринкової вартості підприємства за цим методом є таким:

де ВПМ — вартість підприємства, розрахована на основі зіставлення мультиплікаторів;

П0 — значення показника, що зіставляється (чиста виручка. прибуток, ЕВІТ, CF тощо) на оцінюваному підприємстві;

М — мультиплікатор (розраховується з використанням даних підприємств-аналогів).

Основним у межах порівняльного підходу вважається метод мультиплікаторів трансакцій. Якщо основний метод не може бути використаний, застосовується розрахунок середньозваженої вартості продажу акцій за результатами укладених угод, укладених на фондових біржах та в їх філіях або ПФТС, а також за результатами продажу на конкурсах за кошти з поправкою на коефіцієнт властивостей пакета акцій, що оцінюється.

Для забезпечення більшої об'єктивності оцінок у разі застосування методів мультиплікаторів рекомендується розраховувати мультиплікатори по якомога більшій кількості підприємств-аналогів. Після розрахунку мультиплікаторів у розрізі окремих аналогів визначають їх медіанне значення, що дає змогу уникнути залежності оцінок від крайніх значень мультиплікаторів. За наявності значної кількості підприємств-аналогів розрахунок медіанних значень мультиплікаторів рекомендується здійснювати з допомогою програм Microsoft Excel.

Отримане медіанне значення мультиплікаторів підлягає коригуванню на спеціальний коефіцієнт адаптації. У літературі зазначений коефіцієнт позначається також як «дисконт», однак його не слід ототожнювати зі ставкою дисконтування грошових потоків. У коефіцієнті адаптації враховуються такі фактори:

— знижка за низьку мобільність корпоративних прав підприємства—об'єкта оцінювання, оскільки зазначені права не мають обігу на організованому фондовому ринку. Величина цієї знижки, як правило, сягає 30—40 %;

— премія за розмір підприємства (може досягати 10 %);

— премія за корпоративний контроль: у разі придбання контролю над підприємством, що є об'єктом оцінювання інвестор досягає додаткових переваг, які можуть не відображатися у вартості корпоративних прав підприємств-аналогів. Премія за корпоративний контроль визначається експертним шляхом і може досягати 40 % від ринкової вартості.

Як засвідчує практика оцінки вітчизняних підприємств, значення коефіцієнта адаптації здебільшого буде нарівні 20 %.

Метод ринкових мультиплікаторів (на базі аналізу трансакцій) дає змогу оцінити вартість підприємств на основі зіставлення значень окремих показників підприємств, щодо яких були здійснені подібні операції. Базовою величиною для оцінювання та розрахунку мультиплікаторів є брутто-вартість підприємства, що репрезентує ринкову вартість усього капіталу об'єкта оцінювання (власного та позичкового) у поєднанні з вартістю операційної діяльності. Для обчислення чистої вартості розрахована за формулою (9.16) брутто-вартість підприємств зменшується на суму його фінансової заборгованості. У табл. 9.5 наведена характеристика мультиплікаторів, що найчастіше використовуються у практиці оцінювання підприємств.

Таблиця 9.5

РИНКОВІ МУЛЬТИПЛІКАТОРИ

Під час оцінювання, у разі необхідності розраховують також мультиплікатори, що враховують специфіку діяльності підприємств та вид їх діяльності, наприклад, для оцінювання готелів може розраховуватися мультиплікатор відношення ринкової вартості підприємства до кількості ліжок; для підприємств телекомунікації — відношення ринкової вартості до кількості абонентів; для консалтингових фірм — відношення ринкової вартості до кількості професійних консультантів, що працюють на фірмі тощо.

Метод мультиплікаторів середньозваженої вартості продажу акцій. Цей метод репрезентує нетто підхід, оскільки базовою величиною для оцінювання та розрахунку мультиплікаторів є нетто-вартість підприємства, що характеризується ринковою вартістю його корпоративних прав. Як мультиплікатори здебільшого використовують такі показники:

— відношення ціни корпоративних прав до чистого прибутку підприємства (Price/ Earning Ratio);

— відношення ціни корпоративних прав до суми дивідендів (Price/ Dividend Ratio);

— відношення ринкового курсу корпоративних прав до їх балансової вартості (Price/ Book Ratio).

Принциповим е використання повністю ідентичних методик розрахунку значень мультиплікаторів на оцінюваному підприємстві та об'єкті порівняння. Для оцінювання одного підприємства можуть бути використані кілька мультиплікаторів. Вартість підприємства при цьому обчислюється у вигляді діапазону оціночних значень (між найбільшою та найменшою оціночною вартістю) або як середньоарифметична вартість, розрахована за кожним мультиплікатором.

ПРИКЛАД 9.6

Перед фінансистом стоїть завдання оцінити ринкову вартість підприємства, корпоративні права якого не мають обігу на ринку. Коефіцієнт адаптації становить 20 %. На основі проведеного аналізу статистичної та ринкової інформації вдалося з'ясувати, що на фондовій біржі здійснюється торгівля корпоративними правами ряду підприємств, за основними якісними та кількісними характеристиками схожих на об'єкт оцінювання. У результаті вивчення опублікованої в ЗМІ звітності підприємств-аналогів та інформації, одержаної за результатами біржових торгів, підібрали такі показники для порівняння об'єкта оцінювання та пІдприємств-аналогів:

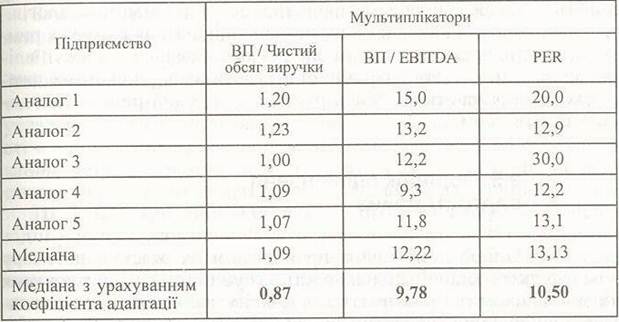

Для оцінювання вартості підприємства, що е об'єктом оцінювання, розрахуємо значення окремих мультиплікаторів у розрізі підприємств-аналогів. Наприклад, розрахунок мультиплікаторів за аналоговим підприємством А здійснюється так:

— брутто-вартість підприємства: Ринкова капіталізація (800) + Фінансова заборгованість (700) = 1500;

— ВП/ Чиста виручка від реалізації продукції = 1500/ 1250= 1,2;

— ВП/ ЕВІТDА - 1500/ 100 = 15;

— РЕК. (Price / Earning Ratio) = 800 /40 = 20.

Так само розраховуються мультиплікатори і для інших підприємств. Значення відповідних мультиплікаторів та їх медіани з урахуванням коефіцієнта адаптації наведено в таблиці.

Використовуючи дані оцінюваного підприємства та медіанні значення мультиплікаторів, знайдемо чисту ринкову вартість об'єкта оцінювання:

— за мультиплікатором чистої виручки: 1800 • 0,87 - 800 = 766;

— за мультиплікатором ЕВІТБА: 165 - 9,78 - 800 = 813;

— за мультиплікатором РЕК: 75 •10,5 = 788.

Отже, застосувавши ринковий підхід до оцінювання вартості підприємства на основі розрахунку ринкових мультиплікаторів, отримаємо діапазон чистої ринкової вартості оцінюваного підприємства в межах від 766 млн. грн. до 813 млн. грн., або середньоарифметичне значення вартості 789 млн. грн.

До переваг методів розрахунку ринкових мультиплікаторів слід віднести те, що вони дають можливість одержати реальну ринкову вартість оцінюваного майна, оскільки базуються на реальній ринковій інформації. Результати оцінок за ринковим підходом можуть бути критерієм коректності і точності розрахунків, отриманих при використанні Інших методів оцінювання. Методичний підхід також дає змогу визначити діапазон так званої стратегічної премії. Недоліки методів оцінювання за ринковим підходом зумовлені тим, що вони не враховують вартості потенційних доходів, які можна отримати, експлуатуючи об'єкт оцінювання.