Згідно з методом дисконтування грошових потоків вартість об'єкта оцінювання прирівнюється до сумарної теперішньої вартості майбутніх чистих грошових потоків (Cash-flow), які можна отримати в результаті володіння ним, зменшеної на величину можливих зобов'язань підприємства та збільшеної на вартість надлишкових активів (якщо мова йде про оцінювання цілісного майнового комплексу підприємства).

Алгоритм розрахунку вартості підприємства (нетто) методом DCF можна подати в такому вигляді:

де ВПDCF — вартість підприємства на дату оцінювання, визначена за методом DCF;

FCFt — сумарна величина операційного та інвестиційного Cash-flow у періоді t;

ЗВП — залишкова вартість підприємства в періоді n;

НА — надлишкові активи;

ПК- позиковий капітал

р — коефіцієнт, який характеризує ставку дисконтування (p = WACCs/100).

Надлишкові активи — активи підприємства, які в даний час не використовуються ним для отримання фінансового результату та використання яких на даному підприємстві у зазначений спосіб є фізично неможливимабо економічно неефективним. Такого роду активи оцінюються виходячи з найкращого альтернативного варіанта їх використання.

Оцінювання вартості підприємства методом DCF здійснюється в такому порядку:

1. Визначення часового горизонту, на який поширюватимуться розрахунки (прогнозний період): якщо строк інвестування є невизначеним, то прогнозний горизонт буде поширюватися до моменту повної стабілізації діяльності та доходів підприємства.

2. Прогнозування Cash-flow (рекомендується використовувати показник FCF) у розрізі окремих прогнозних періодів.

3. Розрахунок ставки дисконтування, яку слід використовувати для приведення майбутніх грошових потоків до теперішньої вартості (для цього слід розрахувати показник WACCs).

4. Розрахунок прогнозної залишкової вартості підприємства: рекомендується розраховувати як відношення FCF у пост прогнозний період (у табл. 1 — період 5+) до ставки дисконту.

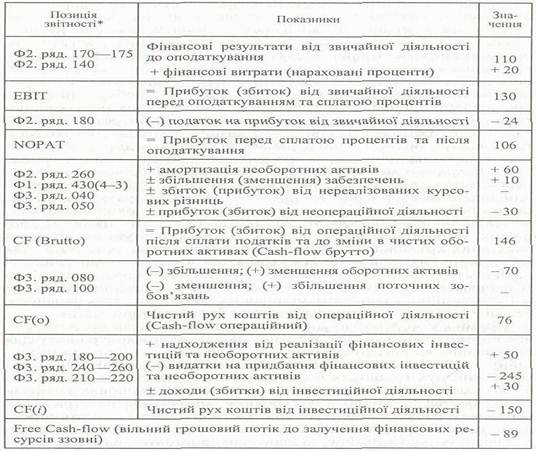

Класичний спосіб розрахунку операційного Cash-flow полягає в тому, що до чистого прибутку підприємства (після оподаткування) за певний період додаються амортизаційні відрахування, нараховані у цьому самому періоді, та приріст забезпечень.

Таблиця 9.2

ПОРЯДОК РОЗРАХУНКУ FREE CASH-FLOW

*Ф1 —форма № 1 «Баланс»;

Ф2 — форма № 2 «Звіт про фінансові результати»;

Ф3 — форма № З «Звіт про рух грошових коштів».

У міжнародній практиці прибуток підприємства від звичайної діяльності перед оподаткуванням та сплатою процентів заведено позначати через ЕВІТ (Earnings before Interest and Taxes). Якщо зазначений показник зменшити на суму нарахованих податків па прибуток, то отримаємо показник NOPAD (Net Operating Profit After Tax). Скоригувавши NОРАТ на суму амортизаційних відрахувань, зміни у забезпеченнях, збитки (прибутки) від нереалізованих курсових різниць та від неопераційної діяльності, отримаємо так званий операційний Cash-flow брутто (до врахування змій в операційних оборотних активах та поточних зобов'язаннях). Після коригування валового (брутто) Cash-flow на зміни в чистих оборотних актвнах на суму сплачених процентів за користування позиками отримаємо чистий Cash-flow від операційної діяльності.

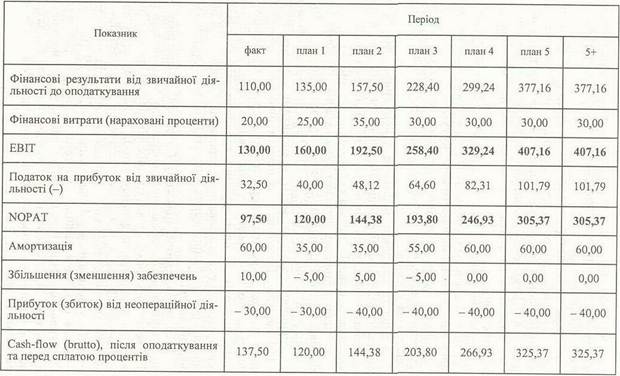

РОЗРАХУНОК ВАРТОСТІ ПІДПРИЄМСТВА: МЕТОД DCF

Таблиця 9.3

Для об'єктивного прогнозування всіх майбутніх грошових доходів, які можна одержати, вкладаючи кошти в підприємство, слід визначити його залишкову вартість у постпрогнозний період (вартість реверсії).

Вартість реверсії — вартість об'єкта оцінювання, яка прогнозується на період, що настає за прогнозним.Ідеться про розрахунок величини чистого грошового потоку, який можна отримати в результаті ліквідації об'єкта оцінки. Зрозуміло, що цей грошовий потік істотно впливає на теперішню вартість об'єкта.

До найбільш відомих способів розрахунку залишкової вартості належать такі:

— на основі визначення ліквідаційної вартості підприємства (вірогідної ціпи, за яку може бути проданий на ринкуцілісний майновий комплекс підприємства або сукупність його майнових активів, включених у ліквідаційну масу);

— визначенням чистих активів на кінець останнього прогнозного періоду, який береться до розрахунків;

— за логікою моделі Гордона, згідно з якою залишкова вартість підприємства (загальна ринкова вартість його корпоративних прав = КА) може бути розрахована як відношення чистого FCFр у постпрогнозний період (квартал, рік) до різниці між ставкою дисконту (WACC) та темпами приросту FCF (g): КА = FCFр / WACC - g;

— з використанням триступінчастої моделі розрахунку, за якою період ділової активності підприємства умовно поділяється на три фази: протягом першої (наприклад від одного до п'яти років) — рентабельність інвестицій у підприємство набагато перевищує ставку дисконту; протягом другої (шість—десять років) спред між WACC та ROI зменшується; починаючи з десятого року темпи приросту підприємства є мінімальними і ставка дисконту наближено дорівнює рентабельності активів. Відповідно до цього підходу, який на сьогодні є найбільш поширеним у європейській практиці, оцінювання вартості підприємств, прогнозна залишкова вартість підприємства може розраховуватися як відношення FCF у постпрогнозний період (у табл. 9.3 — період 5+) до ставки дисконту. Формула розрахунку теперішньої вартості залишкової вартості (ЗВПDCF) об'єкта оцінювання набуває такого вигляду:

Якщо об'єктом оцінювання є підприємство або корпоративні права підприємства, виокремлюють два підходи: Entity (брутто вартість —- на базі сукупного капіталу) та Equity (нетто вартість — на базі власного капіталу). Здебільшого, якщо структура капіталу підприємства є задовільною і воно не перевантажене боргами, використовують брутто підхід. Коли ж баланс підприємства переобтяжено боргами, то об'єктивність оцінювання забезпечується використанням Equity підходу. Отже, застосувавши ставку дисконтування до прогнозної суми FCF за окремі періоди та вартості реверсії, отримаємо вартість підприємства (брутто). Різниця між цією вартістю та сумою позичкового капіталу відповідає чистій вартості підприємства (нетто) або загальній сумі власного капіталу за ринковою вартістю. Ринкова ж вартість власного капіталу дорівнює ринковій ціпі корпоративних прав оцінюваного підприємства, тобто ціні, за яку його можна продати.

9.4.2.2. Оцінювання вартості на основі дисконтування EVA

В останні роки дедалі більшого поширення набуває концепція управління фінансами на базі управління вартістю (Value-Based Management = VBM). VBM називають також концепцією прогресивного фінансового менеджменту, за якою оптимізація фінансових рішень досягається в результаті аналізу ключових факторів зростання вартості підприємства.

Основна ідея VBM— визначення фінансових параметрів діяльності підприємства на основі оцінювання зміни його вартості. На передових європейських підприємствах УВМ належить до головних завдань корпоративного управління і концентрується на таких питаннях:

— Як краще можна оцінити вартість підприємства? (DCF, CVA, EVA)

— Які заходи слід реалізувати для зростання вартості підприємства ?

— У який спосіб можна примусити (стимулювати) менеджмент до вжиття заходів, спрямованих на зростання вартості? („What you measure is what you get!”).

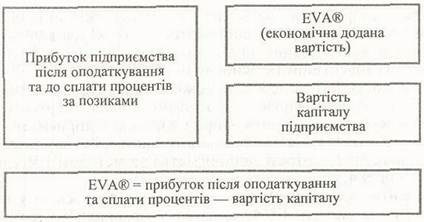

Ключовим інструментом VBM є система управління фінансами компанії на базі показника EVA® (економічної доданої вартості). Управління на базі EVA означає орієнтацію на додану вартість під час прийняття всіх фінансових рішень: у разі здійснення інвестицій, виробничої діяльності, у рамках стратегічного та оперативного управління.

Розрахунок EVA можна здійснювати в цілому по підприємству та у розрізі окремих груп продукції, видів діяльності, окремих структурних підрозділів, проектів. Метод EVA полягає в оцінюванні вартості, яка створена понад очікування капіталодавців. З цією метою використовують такий алгоритм:

Рис. 9.2. Структурно-логічна схема формування економічної доданої вартості (EVA)

де ІКt — сума інвестованого капіталу підприємства в періоді t (за вирахуванням елементів позичкового капіталу, на які не нараховуються проценти);

RОІСt — рентабельність інвестованого капіталу (NОРАТ / ІКt).

Типова проблема, з якою стикаються підприємства, полягає в тому, що окремі види продукції (проекти, структурні одиниці) характеризуються операційним прибутком, однак не генерують додаткової вартості. Показник EVA дає змогу виявити цю проблему та окреслити шляхи її вирішення. З цією метою в рамках прийняття стратегічних рішень слід ураховувати теперішню вартість EVA з виробництва окремого продукту протягом очікуваного життєвого циклу продукції.

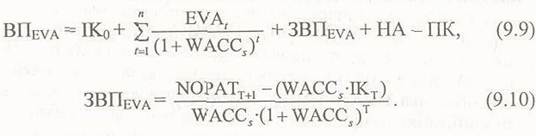

На базі EVA розроблено новітні методи оцінювання вартості підприємств, корпоративних прав та окремих майнових об'єктів. Оцінювання вартості на базі EVA ґрунтується на принципі дисконтування, який покладено в основу описаного вище методу DCF, однак замість показника FCF ураховується EVA. Окрім цього, у розрахунках задіяна початкова величина інвестованого капіталу:

Основні фактори впливу на вартість об'єкта оцінювання за методом економічної доданої вартості: структура капіталу, вартість залучення різних видів капіталу, фінансові результати, величина інвестицій (в основні та оборотні активи). Для більшої точності оцінок необхідно скоригувати окремі позиції звітності. Теперішня вартість прогнозної доданої вартості в майбутніх періодах становить приріст вартості підприємства (Інвестованого капіталу) в аналізованому багаторічному циклі. Схема розрахунку вартості підприємства за методом EVA наведена в табл. 9.4.

Досить складним завданням, яке слід розв'язати у разі використання методу EVA, полягає у правильному розрахунку суми інвестованого капіталу (ІКt) у розрізі окремих періодів. З метою оцінювання слід розрахувати суму скоригованого інвестованого капіталу (див. табл. 9.4).Коригування означає зменшення суми активів підприємства на кінець попереднього періоду на позиції пасивів, на які не нараховуються проценти (забезпечення подальших витрат і платежів, кредиторська заборгованість тощо) та на величину так званого Excess Cash (чистий рух коштів по підприємству за наростаючим підсумком). Excess Cash визначається як сума зміни залишків коштів на рахунках підприємства в поточному періоді порівняно з попереднім.

Порівнюючи результати оцінювання за методами DCF (див. табл. 9.3) та EVA, можна зробити висновок, що в довгостроковому періоді, результати оцінювання за цими двома методами збігаються.

При розрахунках EVA для окремих, продуктових ліній (виробництв, видів продукції) виникає проблема розподілу прямих затрат, а також розрахунку суми інвестованого капіталу в частині активів, що використовуються для виробництва та реалізації різних видів продукції.