Операція з урахування (обліку) векселівдуже поширена. її суть полягає в передачі векселя банку за допомогою індосаменту. Банк ураховує вексель за обліковим відсотком або за дисконтом. Дисконтна ставка, або просто дисконт, і є прибутком банку, що утворюється як різниця між вартістю погашення векселя і вартістю, за якою він був урахований.

Оскільки термін платежу за векселем різний, то це впливає на суму дисконту, що розраховується за формулою:

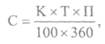

де С — сума дисконту;

К — номінальна сума векселя;

Т — термін у днях з дня обліку до дня платежу;

П — дисконтна ставка банку, що встановлюється банком залежно від ступеня ризику, надійності зобов'язаних по векселю осіб та ставки рефінансування Національного банку України.

За необхідності комерційний банк може переврахувати (здійснити переоблік)уже враховані векселі в Центральному банку. Ця операція за своїм змістом практично нічим не відрізняється від операції з обліку векселів. Так, векселі в процесі їх переобліку приймаються за реєстром, а в угоді між комерційним і центральним банком фіксується право останнього не перевраховувати векселі, які з погляду центрального банку є ненадійними і т. ін.

Досить поширеною операцією банку з векселем є ломбардна операція,яку ще часто називають вексельним онколем (від англ. on call — за вимогою). Це кредит, що видається під заставу векселів звичайно у розмірі від 60 до 90 % від суми векселів.

Після погашення суми кредиту, взятої під заставу векселя і сплати відсотка за кредитом, вексель повертається позичальнику. Якщо позика не повертається, то на її погашення йдуть кошти, одержані у вигляді плати за векселем.

Банки приймають векселі також для інкасування.Ця операція супроводжується передовірчим (інкасовим) індосаментом, що робиться у вигляді напису: «На інкасо», «Доручаю одержати», «Валюта до одержання» або іншого рівнозначного за змістом напису.

За операцію з інкасування векселя банк одержує комісійні. Вони розраховуються, як правило, від суми платежу. До цієї суми зазвичай додаються поштові витрати (порто) і витрати, пов'язані з інкасуванням іногородніх векселів (дамно).

У процесі роботи з векселем дуже поширеною операцією є доміциляція векселя.Вона полягає в тому, що платник замість себе призначає платником за векселем третю особу. Найчастіше такою особою є банк, який у цьому випадку є доміциліатом. Зовнішньою ознакою доміциляції виступає те, що банк, прийнявши вексель на доміциляцію, на лицьовому боці векселя робить напис: «Доміцильований у ... банку». Цей напис супроводжуєтьсяпідписами перших осіб банку. Такий вексель вважається доміцильованим.

До числа досить поширених операцій банку з векселем слід зарахувати акцептну операцію й авалювання.Сутність акцептної операції банку полягає в тому, що банк бере на себе зобов 'язання заплатити за векселем тоді, якщо це через якісь причини не може зробити боржник. Дана операція для банку досить ризикована і тому вона, з одного боку, супроводжується високим відсотком за цю послугу, а з іншого — акцепт відбувається, як правило, за векселями першокласних позичальників, тобто позичальників стосовно яких не виникає проблем оплати боргів. Якщо ж клієнта не можна зарахувати до цього класу, то тоді банк іде на акцептну операцію тільки за наявності високоліквідного забезпечення, або банківської гарантії.

Авалювання векселя зовні нагадує акцептну операцію. Воно супроводжується написом: «Вважати за аваль», «Як аваліст» та іншими рівнозначними їм за змістом словами.

Авалювання вигідне банку тому, що видача гарантії не супроводжується одномоментним відволіканням ресурсів банку на ці цілі. Однак дана операція належить до високоризикових, і тому плата за авалювання векселя є досить високою.