Фінансова стабілізація підприємства здійснюється у такій послідовності:

1. усунення неплатоспроможності;

2. відновлення фінансової стійкості (фінансової рівноваги);

3. забезпечення фінансової рівноваги на тривалий період.

Кожному етапу фінансової стабілізації притаманні певні внутрішні механізми, які в практиці фінансового менеджменту поділяють на оперативний, тактичний та стратегічний.

| Етапи фінансової стабілізації

| Внутрішні механізми фінансової стабілізації

|

| оперативний

| тактичний

| стратегічний

|

| 1. усунення неплатоспроможності

| 1. система заходів, яка базується на принципі “відрубування зайвого”

| -

| -

|

| 2. відновлення фінансової стійкості (фінансової рівноваги)

| -

| 2. система заходів, яка базується на принципі “стиснення підприємства”

| -

|

| 3. забезпечення фінансової рівноваги на тривалий період

| -

| -

| 3. система заходів, яка базується на моделі “стійкого економічного росту ”

|

Основна модель фінансової рівноваги має наступний вигляд:

,

,

ЧОП – чистий операційний прибуток підприємства;

АВ – сума амортизаційних відрахувань;

∆АК – сума приросту акціонерного капіталу (пайового капіталу) при додатковій емісії акцій (збільшенні розміру пайових внесків);

∆ ВФР – приріст власних фінансових ресурсів за рахунок інших джерел;

∆ І – приріст обсягу інвестицій, що фінансуються за рахунок власних джерел;

ДФ – сума дивідендного фонду (виплати процентів на вкладений капітал);

Ппр – обсяг програми участі найманих працівників у прибутку (сума виплат за рахунок прибутку);

СП – обсяг соціальних, екологічних і інших програм підприємства, що фінансуються з прибутку;

∆РФ – приріст суми резервного (страхового) фонду підприємства.

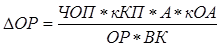

“Модель стійкого економічного росту” виглядає таким чином:

,

,

∆ ОР – можливий темп приросту обсягів реалізації продукції, який не порушує фінансової рівноваги підприємства (десятковий дріб);

ЧОП – сума чистого операційного прибутку;

k КП – коефіцієнт капіталізації прибутку (десятковий дріб);

А – сума активів підприємства;

kОА – коефіцієнт оборотності активів в разах;

ОР – обсяг реалізації продукції;

ВК – сума власного капіталу підприємства.

Санація підприємства являє собою систему заходів з фінансового оздоровлення підприємства, що реалізуються з допомогою сторонніх юридичних чи фізичних осіб і спрямовані на запобігання оголошенню підприємства-боржника банкрутом та його ліквідації.

| Етапи управління санацією підприємства

| |

|

| 1. Визначення доцільності і можливості проведення санації

| |

|

|

| 2. Обгрунтування концепції санації

| |

|

|

| 3. Визначення напрямів здійснення санації

| |

|

|

| 4. Вибір форм санації

| |

|

| |

| 5. Підбір санатора

| |

|

| |

| 6. Підготовка бізнес-плану санації

| |

|

| |

| 7. Розрахунок ефективності санації

| |

|

| |

| 8. Затвердження бізнес-плану санації

| |

|

| |

| 9. Моніторинг реалізації заходів бізнес-плану санації

| |

| | | | | |

Формами санації, спрямованими на рефінансування боргу, є:

Þ дотації і субвенції за рахунок бюджету;

Þ державне пільгове кредитування;

Þ державні гарантії комерційним банкам по кредитах;

Þ цільовий банківський кредит;

Þ переведення боргу на іншу юридичну особу;

Þ реструктуризація короткострокових кредитів на довгострокові;

Þ випуск облігацій і інших боргових ЦП під гарантію санатора;

Þ відстрочка погашення облігацій підприємства;

Þ списання санатором-кредитором частини боргу.

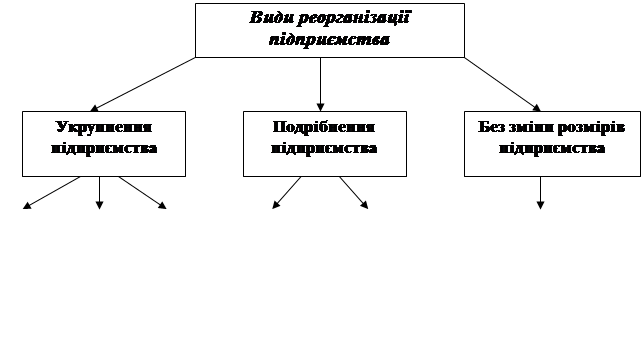

Спрямовані на реорганізацію Форми санації: