Мови програмуванняВідео уроки php mysqlПаскальСіАсемблерJavaMatlabPhpHtmlJavaScriptCSSC#DelphiТурбо Пролог1С Компьютерные сетиСистемное программное обеспечениеИнформационные технологииПрограммирование Linux

Unix

Алгоритмічні мови

Архітектура мікроконтролерів

Введення в розробку розподілених інформаційних систем

Дискретна математика

Інформаційне обслуговування користувачів

Інформація та моделювання в управлінні виробництвом

Комп'ютерна графіка

Лекції

|

ХАРАКТЕРИСТИКА ДОХОДІВ І ВИТРАТ ПІДПРИЄМСТВАДата додавання: 2014-12-02; переглядів: 1217.

|

Онлайн система числення Калькулятор онлайн звичайний Науковий калькулятор онлайн

| ||||||||||||||||||||||||||||||||

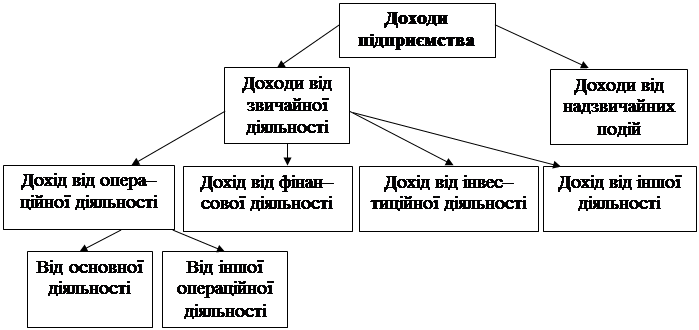

Під доходами розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу підприємства.

Під доходами розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу підприємства.

1. З метою визначення собівартості

1. З метою визначення собівартості

2. За економічними елементами

2. За економічними елементами

3. За включенням до собівартості

3. За включенням до собівартості

4. Залежно від зміни обсягів виробництва або реалізації

4. Залежно від зміни обсягів виробництва або реалізації