· Стимулююча підфункция спрямована на розвиток певних соціально - економічних процесів; реалізується через систему пільг, винятків, преференцій (переваг), що пов'язується з льготообразующімі ознаками об'єкта оподаткування, зменшення бази оподаткування, зниження податкової ставки, надання відстрочки по сплаті податків.

· Дестимулюючий підфункция податків вигляді свідомо збільшеного податкового тягаря перешкоджає розвитку певних соціально - економічних процесів. Дія цієї підфункції пов'язано зазвичай з встановленням підвищених ставок податків.

Стимулююче значення податків полягає в тому, що, змінюючи об'єкт оподаткування, зменшуючи оподатковувані бази і знижуючи податкові ставки.

Контрольна функція оподаткування означає, що держава за допомогою податків контролює фінансово - господарську діяльність юридичних осіб і громадян. Одночасно здійснюється контроль за джерелом доходів і напрямами витрачання коштів.

Податкова система - сукупність податків, що діє на території країни, які встановлені законодавчою владою та стягуються органами виконавчої влади; а також методи та принципи побудови податків.

Податки можуть бути:

прямими та непрямими:

• прямі податки встановлюють безпосередньо на доход або майно. До них відносять податок на прибуток, прибутковий податок та ін.

• непрямі податки - податки на товари та послуги, що входять в ціну або тариф і повністю сплачуються покупцями продукції. До них відносять ПДВ, акцизний збір, мито та ін.

загальнодержавними та місцевими:

• загальнодержавні податки - це податки, що встановлюються на території всієї країни та є обов’язковими для виконання усіма суб’єктами економіки. Вони стягуються центральним урядом на підставі державного законодавства країни та надходять у державний бюджет (повністю або частково). До них належать прибутковий податок, податок на прибуток, мито та ін.;

• місцеві податки - це податки, що встановлюються на території певного регіону та є обов’язковими для виконання суб’єктами економіки цієї території. Такі податки надходять повністю у місцеві бюджети.

за використанням - загальні та спеціальні:

• загальні - надходять в єдину загальну касу держави;

• спеціальні (цільові) - мають певне призначення, та надходять для певних цілей.

Основними елементами податку є:

1. Суб’єкт податку - платник податку - юридична або фізична особа, яка згідно із законом повинна сплачувати податок.

2. Об’єкт податку - предмет, наявність якого надає право обкладати податком його власника (земля, доход, заробітна плата, тощо).

3. Джерело податку - доход суб’єкта з якого сплачується податок (прибуток, заробітна плата, тощо).

4. Одиниця обкладання - одиниця виміру об’єкта (наприклад, прибутковий податок - грошова одиниця країни).

5. Ставка податку - розмір податку на одиницю обкладання.

6. Податковий оклад - сума податку, що сплачується суб’єктом з одного об’єкту.

7. Податкові пільги - повне або часткове звільнення від податків суб’єкта відповідно з діючим законодавством. Найважливішою податковою пільгою є неоподаткований мінімум - найменша частина об’єкта, яка повністю звільнена від оподаткування.

8. База, що оподатковується - доход, по відношенню до якого застосовують податок. Він визначається шляхом зменшення доходу платника на податкові пільги.

9. Термін сплати податку - визначає закон по кожному податку окремо.

32.Фінансові ресурси домогосподарств, джерела їх формування та напрями використання.

Домашнє господарство –це сукупність осіб, які ведуть спільне господарство (мають спільні витрати на утримання житла, харчування тощо), повністю або частково об'єднують і витрачають кошти. При цьому наявність родинних стосунків між такими особами не є обов'язковою. Діяльність домогосподарства передбачає формування доходів, а також здійснення витрат і використання наявних ресурсів. Фінанси домогосподарств зводяться до проведення операцій з фінансовими активами і зобов'язаннями, які здійснюються громадянами. Аналіз фінансової діяльності домогосподарства передбачає визначення структури їх доходів, обсягів та складу витрат.

Ресурси домогосподарств –сукупність активів, що перебувають у розпорядженні громадян і використовуються з метою забезпечення їх діяльності. Ресурси громадян включають грошові доходи, вартість продукції з особистого підсобного господарства, пільги та субсидії, суму використаних заощаджень, залучених позик, повернених домогосподарству боргів, а також інших надходжень.

Структура сукупних ресурсів домогосподарств

Фінансові ресурси домогосподарства — грошові кошти (власні і залучені), що перебувають у його розпорядженні та призначені для виконання фінансових зобов'язань і здійснення різного роду витрат (виробничих і споживчих). Вони включають грошові доходи, вартість продукції з особистого підсобного господарства, пільги та субсидії, а також інші надходження.

Розрізняють номінальні, наявні та реальні наявні доходи громадян. Номінальні доходи охоплюють обсяги доходів, одержаних домогосподарством у грошовій формі в поточному періоді. Наявні доходи – це та сума грошових доходів, яка використовується домогосподарствами на придбання споживчих товарів та оплату послуг. Величина наявних доходів є меншою за суму номінальних доходів на величину податків і зборів. Реальні наявні доходи визначають, ґрунтуючись на сумі наявних доходів громадян з урахуванням індексу інфляції. Грошові доходи домогосподарств охоплюють всі грошові та натуральні (визначені в грошовому еквіваленті) надходження, що одержують члени домогосподарства у звітному періоді. До них, зокрема, належать: оплата праці, доходи від підприємницької діяльності та самозайнятості; проценти; дивіденди, надходження від продажу цінних паперів, нерухомості, особистого та домашнього майна; продукції підсобного господарства; соціальна допомога, пенсії, стипендії, грошова допомога від родичів та ін. Структура доходів домогосподарств відображена нарис. 13.2.

Заробітна плата – доходи, одержані громадянами від участі в господарській діяльності як найманих працівників. Прибуток є формою реалізації участі громадян у проведенні підприємницької діяльності. Доходи від власності зводяться до коштів, одержаних від володіння матеріальними і нематеріальними (враховуючи фінансові) активами. До поточних трансфертів належать пенсії, стипендії, субсидії, державна допомога та інші види виплат. До цієї групи відносять також державні кошти, спрямовані на забезпечення соціального захисту населення.

Рис. 13.2. Структура доходів домогосподарств

Формування і використання фінансових ресурсів громадян відображається в бюджеті домогосподарств. Дохідна частина бюджету громадян формується за рахунок доходів та одержаних позик. Витрати бюджету пов'язані з фінансуванням діяльності громадян.

До власних джерел формування ресурсів громадян належать:

1. Доходи, які громадянин одержує від участі в господарському процесі як найманий працівник. Такі доходи включають: заробітну плату, премії, додаткові виплати, надбавки, подарунки та ін.

2. Грошові кошти, які громадянин отримує від здійснення підприємницької діяльності. Це – підприємницький дохід, прибуток, премії та доплати.

3. Доходи від власності на майно. Вони виникають при передачі майна в спадщину, в оренду, при його продажу та ін. До цієї групи доходів зараховують орендну плату, роялті, доходи від продажу, доходи, отримані при одержанні спадщини та ін.

4. Надходження від інвестиційної діяльності. Це – доходи, які одержують громадяни у вигляді процентів, дивідендів, спекулятивних прибутків та ін.

5. Доходи, що отримують громадяни у формі соціальних виплат державними чи недержавними інститутами. До таких доходів належать: пенсії, стипендії, субсидії, трансферти, допомога та ін.

6. Інші доходи, з-поміж яких: виграші та призи, знайдене майно, аліменти, гонорари, подарунки, перекази та ін.

До складу позик належать:

1) кредити, одержані у фінансових установах;

2) товарно-матеріальні цінності, одержані на умовах кредиту або відстрочення платежу;

3) грошові кошти, одержані від інших громадян за умов позики;

4) інші кошти, які одержані на умовах позики.

Внутрішніми грошовими потоками домогосподарства є потоки, які виникають між його учасниками з приводу формування і використання сімейних грошових фондів, що мають різне цільове призначення. Система зовнішніх грошових потоків домогосподарства включає рух грошових коштів між домогосподарством та:

— іншими домогосподарствами з приводу формування і використання спільних грошових фондів;

— підприємствами — роботодавцями з приводу розподілу частини виробленого валового внутрішнього продукту в його вартісній формі;

— комерційними банками;

— страховими організаціями;

— державою з приводу формування і використання бюджетних та позабюджетних фондів.

Грошовий потік характеризує ступінь фінансової стійкості домогосподарства, його фінансову силу та фінансовий потенціал. Загалом фінансовий добробут домогосподарства багато в чому залежить від притоку грошових коштів, які забезпечують покриття його зобов'язань.

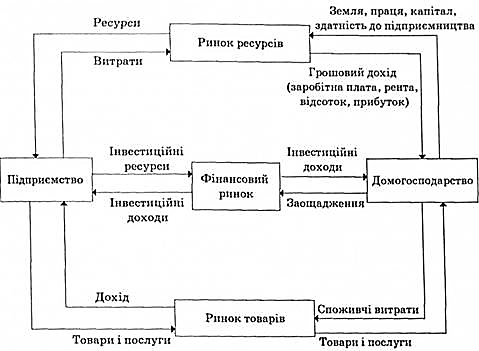

Домогосподарства в економічному кругообігу ресурсів у секторах економіки.